Les ventes de maisons existantes ont diminué de 1,3% en janvier pour atteindre 5,46

millions de taux annuel désaisonnalisé. Les ventes sont toujours en hausse de 9,6% par

il y a un an et se sont complètement remis d'un ralentissement en 2018. Cependant, les ventes

sont à peu près égal avec les niveaux de 2015 à 2017.

Les ventes sont en baisse

une région, stable dans une et en hausse dans deux régions en janvier: les ventes sont en baisse de 9,4

pour cent dans l'Ouest mais sont toujours en hausse de 8,2 pour cent par rapport au niveau de l'année précédente; Ventes

sont restés inchangés dans le Nord-Est, laissant les ventes de 7,4% par rapport à il y a un an

les niveaux; les ventes ont augmenté de 0,4% dans le Sud, la plus grande région en volume,

laissant le taux de vente de cette région 11,7% au-dessus du rythme de l’année précédente; et ventes

a progressé de 2,4% pour le mois dans le Midwest et est de 8,4% au-dessus de janvier

Tarif 2019.

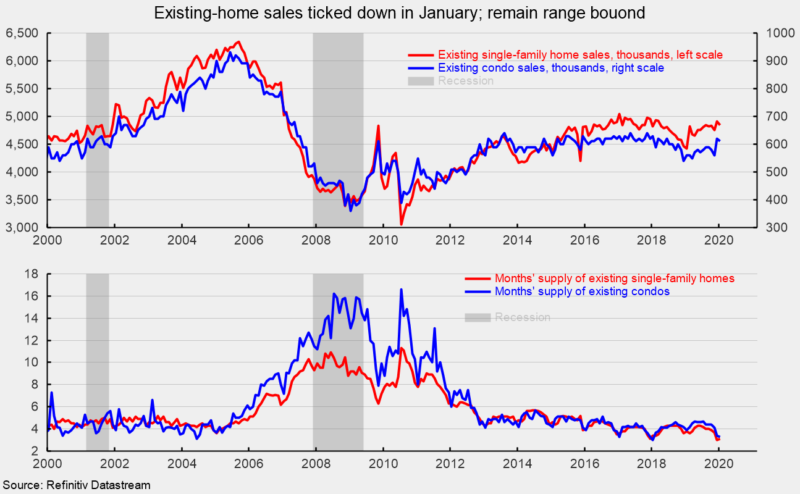

Les ventes sur le marché des maisons individuelles existantes, qui

représentent un peu moins de 90% des ventes totales de maisons existantes,

pour cent en janvier, à un taux annuel désaisonnalisé de 4,85 millions

(voir le graphique du haut). Il y a un an, les ventes ont augmenté de 9,7%. Le rythme de janvier est

à peu près conforme au rythme de la mi-2016. Les ventes de maisons individuelles existantes ont

entre 4,4 et 5 millions depuis la mi-2015, bien en deçà du pic

rythme de 6,34 millions par rapport à septembre 2005 (voir graphique du haut).

Par région, les ventes de maisons unifamiliales existantes ont suivi

le même schéma que le total des maisons existantes: les ventes ont chuté de 9,7% dans l'Ouest

mais sont toujours en hausse de 8,1 pour cent par rapport au niveau de l'année précédente; les ventes sont restées inchangées

le nord-est, laissant les ventes 7,0% au-dessus des niveaux de l'année précédente; les ventes ont augmenté de 1,0

dans le Sud, laissant le taux de vente de cette région 12,3 pour cent au-dessus du

rythme il y a un an; et les ventes ont augmenté de 1,7% pour le mois dans le Midwest et

dépassent de 8,0% le taux de janvier 2019.

Les ventes de copropriétés et de coopératives ont affiché une baisse de 1,6%

mois, plaçant les ventes de 8,9% en avance sur le rythme de janvier 2019. Les ventes sont arrivées

à un rythme de 610 000 pour le mois, correspondant au rythme de septembre 2013. Depuis le début

2013, les ventes de condos et coopératives existants sont demeurées dans une fourchette de 540 000

à 640 000, bien en deçà du sommet de 930 000 atteint en juin 2005 (voir graphique du haut).

Le stock total de maisons existantes à vendre a augmenté de 2,2% pour

1,42 million en janvier, ce qui a poussé l’approvisionnement du mois (inventaire multiplié par 12

par le taux de vente annuel) à 3,1, contre 3,0 en décembre. Pour les unifamiliales

segment, l’offre est également passée de 3,1 à 3,1 mois, tandis que la copropriété et la coopérative

l’offre en mois est tombée à 3,3 contre 3,4. Tous les deux

sont proches des creux records (voir le graphique du bas).

Les taux hypothécaires se maintenant à des niveaux très bas et

le chômage à des creux pluridécennaux, il ne peut pas y avoir un catalyseur important pour

stimuler fortement les ventes, suggérant qu'il est peu probable que les ventes augmentent considérablement

Dans les mois à venir. De plus, la construction de maisons neuves a augmenté

récemment, mais les ventes ont été quelque peu plus faibles, ce qui a poussé

plus haute.

Pourtant, les consommateurs sont généralement en bonne santé financière,

soutenu par un marché du travail tendu, une augmentation des revenus, des bilans solides et

un niveau élevé de confiance des consommateurs. Les principaux risques à l'horizon continuent de

l'incertitude entourant la politique commerciale et les retombées des guerres commerciales en cours,

la partisanerie qui pourrait avoir une incidence sur la confiance des consommateurs et / ou des

récente flambée du coronavirus. Bien que le cours le plus probable reste

l'expansion économique continue, la prudence est de mise.

Robert Hughes

Robert Hughes a rejoint AIER en 2013 après plus de 25 ans d'études de marchés économiques et financiers à Wall Street. Bob était auparavant chef de la stratégie d'actions mondiales pour Brown Brothers Harriman, où il a développé une stratégie d'investissement en actions combinant une analyse macro descendante avec des principes fondamentaux ascendants. Avant BBH, Bob était stratège principal des actions pour State Street Global Markets, stratège économique principal chez Prudential Equity Group et économiste principal et analyste des marchés financiers pour Citicorp Investment Services. Bob est titulaire d'une maîtrise en économie de l'Université Fordham et d'un BS en commerce de l'Université Lehigh.