Par Luis Brandao-Marques et Gaston Gelos

عربي, 中文, Español, Français, 日本語, Português, Русский

Les taux d’intérêt sont bas et «plus bas plus longtemps» est devenu une sorte de mantra parmi les décideurs, les régulateurs et les autres observateurs du marché. Mais négatif les taux d’intérêt soulèvent une toute nouvelle série de questions.

Après huit ans d’expérience avec des politiques de taux d’intérêt négatifs, le scepticisme initial (payer des intérêts aux emprunteurs plutôt qu’aux épargnants était certainement sans précédent) s’est avéré largement déplacé. Jusqu’à présent, les preuves suggèrent que les politiques d’intérêt négatif ont fonctionné.

Jusqu’à présent, les données indiquent que les politiques de taux d’intérêt négatifs ont réussi à assouplir les conditions financières sans soulever de graves problèmes de stabilité financière.

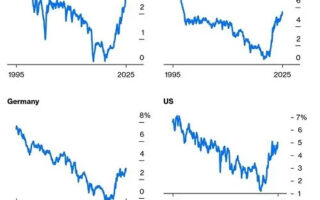

Depuis 2012, un certain nombre de banques centrales ont mis en place des politiques de taux d’intérêt négatifs. Les banques centrales du Danemark, de la zone euro, du Japon, de la Suède et de la Suisse se sont tournées vers de telles politiques en réponse à des taux d’inflation constamment inférieurs aux objectifs (la plupart des banques centrales fixent les taux dans le cadre de leur mandat plus large consistant à maintenir les prix stables, soutenant ainsi l’emploi et la croissance économique. ). Ces banques réagissaient également à un «taux d’intérêt réel neutre» très bas, c’est-à-dire le taux d’intérêt réel auquel la politique monétaire n’est ni contractuelle ni expansionniste. Cette décision reflétait la lutte des banques centrales pour stimuler l’inflation même lorsqu’elles avaient déjà poussé les taux d’intérêt à zéro.

Les effets de la crise du COVID-19, dans un environnement où de nombreuses banques centrales sont contraintes, ont remis au premier plan les politiques de taux d’intérêt négatifs.

Dans l’ensemble, ces politiques ont assoupli les conditions financières et, ce faisant, ont probablement soutenu la croissance et l’inflation. Cependant, les politiques de taux négatifs restent politiquement controversées, en partie parce qu’elles sont souvent mal comprises.

Territoire inconnu

Au moment de l’introduction, beaucoup se demandaient si les politiques de taux d’intérêt négatifs fonctionneraient comme prévu.

Il y avait des inquiétudes au sujet des risques, étant donné la nature non testée et à bien des égards contre-intuitive du déménagement. Les banques, les ménages et les entreprises passeraient-ils massivement aux liquidités en réponse aux nouvelles politiques, affaiblissant ainsi le lien entre les taux de la banque centrale et les autres taux d’intérêt? Les banques résisteraient-elles à une baisse des taux débiteurs, voire réduiraient-elles les crédits pour empêcher la baisse des bénéfices? Les politiques de taux d’intérêt négatifs constitueraient-elles un stimulant monétaire significatif?

Préoccupations concernant le potentiel Effets secondaires de ces nouvelles politiques sont également apparues. Les principales préoccupations concernaient les risques pour la stabilité financière découlant de la baisse de la rentabilité des banques et la crainte de perturbations dans le fonctionnement des marchés financiers et des fonds monétaires.

Sur la base des preuves à ce jour, ces craintes ne se sont en grande partie pas concrétisées. Les politiques de taux d’intérêt négatifs ont prouvé leur capacité à stimuler l’inflation et la production à peu près autant que des baisses de taux d’intérêt conventionnelles comparables ou d’autres politiques monétaires non conventionnelles. Par exemple, certains estiment que les politiques de taux d’intérêt négatifs étaient jusqu’à 90% aussi efficaces que la politique monétaire conventionnelle. Ils ont également conduit à une baisse des taux du marché monétaire, des rendements à long terme et des taux bancaires.

Les taux de dépôt des dépôts des entreprises ont baissé davantage que ceux des dépôts de détail, car il est plus coûteux pour les entreprises que pour les particuliers de passer en espèces. Les volumes de prêts bancaires ont généralement augmenté. Et comme ni les banques ni leurs clients ne se sont nettement déplacés vers les liquidités, les taux d’intérêt peuvent probablement devenir encore plus négatifs avant que cela ne se produise.

Jusqu’ici tout va bien

Les effets négatifs sur les bénéfices des banques et la stabilité financière ont jusqu’à présent été limités.

Dans l’ensemble, les bénéfices des banques ne se sont pas détériorés, même si les banques qui dépendent davantage du financement par dépôts – ainsi que les banques plus petites et plus spécialisées – ont davantage souffert. Les grandes banques ont augmenté les prêts, introduit des frais sur les comptes de dépôt et tiré parti des gains en capital. Bien entendu, il est possible que l’absence d’impact significatif sur la rentabilité des banques reflète principalement des effets à plus court terme, qui pourraient éventuellement s’inverser au fil du temps. Et des effets secondaires peuvent encore survenir si les taux directeurs deviennent encore plus négatifs.

Les fonds monétaires des pays qui ont adopté des politiques de taux d’intérêt négatifs ne se sont pas effondrés. Et, même si l’environnement «low-for-long» existant crée des problèmes de stabilité financière importants (car il induit une recherche de rendement ou une prise de risque excessive de la part des institutions financières), des politiques de taux d’intérêt négatifs en soi ne semble pas avoir aggravé le problème. Par exemple, l’augmentation de la prise de risque bancaire ne semble pas avoir été excessive.

Compte tenu de ces preuves, pourquoi n’y a-t-il pas plus de banques centrales qui se sont lancées? Les raisons sont probablement liées aux caractéristiques institutionnelles et autres caractéristiques du pays. Les contraintes institutionnelles et juridiques peuvent jouer un rôle, et certains systèmes financiers – en raison de leur structure ou de leur interconnexion avec les marchés financiers mondiaux – peuvent être plus susceptibles de subir les effets secondaires négatifs des politiques de taux d’intérêt négatifs. Par exemple, les pays où de nombreuses petites banques dépendent davantage des dépôts des ménages comme principale source de financement peuvent être plus réticents à adopter des taux d’intérêt négatifs.

Même les banques centrales adoptantes ont fait des démarches provisoires, généralement avec de légères baisses de taux d’intérêt en raison du risque que les effets secondaires négatifs deviennent plus apparents si la politique de taux négatifs dure très longtemps ou si les taux deviennent très négatifs.

En résumé, les données disponibles jusqu’à présent indiquent que les politiques de taux d’intérêt négatifs ont réussi à assouplir les conditions financières sans soulever de graves problèmes de stabilité financière. Ainsi, les banques centrales qui ont adopté des taux négatifs pourraient être en mesure de les réduire davantage. Et ces banques centrales qui n’adoptent pas ne devraient pas exclure d’ajouter une politique similaire à leur boîte à outils, même s’il est peu probable qu’elles l’utilisent.

En fin de compte, étant donné le faible niveau du taux d’intérêt réel neutre, de nombreuses banques centrales pourraient être contraintes d’envisager tôt ou tard des politiques de taux d’intérêt négatifs.

Cette entrée de blog est basée sur le travail de Luis Brandao-Marques, Marco Casiraghi, Gaston Gelos, Gunes Kamber et Roland Meeks.