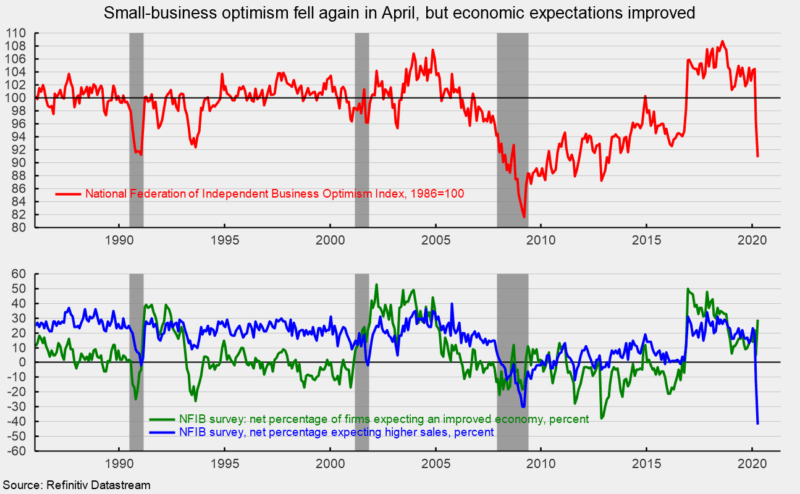

L'indice d'optimisme des petites entreprises de la Fédération nationale de l'entreprise indépendante a enregistré une nouvelle forte baisse en avril, reculant de 5,5 points à 90,9 contre 96,4 en mars (voir graphique du haut). Deux fortes baisses consécutives ont placé l'indice à son plus bas niveau depuis mars 2013.

Selon le rapport, «L'impact sur les entreprises de COVID-19, les ordonnances de maintien à domicile du gouvernement et les fermetures d'entreprises non essentielles obligatoires ont eu un impact dévastateur sur l'économie des petites entreprises. L'effondrement des ventes a entraîné une baisse des revenus et une baisse des perspectives d'emploi pour les mois à venir. Cependant, les propriétaires de petites entreprises restent optimistes face à l'adversité, car davantage s'attendent à ce que l'économie s'améliore au cours des six prochains mois. »

Un net -42 pour cent des personnes interrogées s'attendent à une augmentation des ventes au cours des prochains mois, contre -12 en mars, tandis qu'un net -11 pour cent rapporte une augmentation des ventes pour les trois derniers mois par rapport aux trois mois précédents (voir le graphique du bas). Le résultat de l'indice des attentes des ventes a été le plus bas jamais enregistré. Sans surprise, le pourcentage net déclarant une baisse des gains au cours des trois mois précédents est tombé à -20 après une lecture de -6 en mars.

La chute des ventes consécutive à l'effondrement de l'activité économique a propulsé les ventes au premier rang de la liste des problèmes les plus importants pour les petites entreprises. Parmi les 10 problèmes énumérés dans l'enquête, les ventes médiocres se classent au premier rang avec 19%, la qualité de la main-d'œuvre au deuxième rang avec 15%, à égalité avec les taxes, tandis que la réglementation gouvernementale et les formalités administratives étaient au cinquième rang avec 10%.

Malgré la faible attente record pour les ventes au cours des trois prochains mois, le pourcentage net estimant que l'économie s'améliorera d'ici six mois a augmenté, affichant un solide gain de 24 points à 29% net (voir le graphique du bas).

Cet optimisme, bien que bon signe, ne se traduit pas par des décisions commerciales. Le pourcentage net de répondants estimant que le moment est venu de se développer s'est établi à 3%, contre 13 en mars. En outre, le pourcentage d'entreprises prévoyant d'augmenter l'emploi est tombé à 1% en avril contre 9% en mars, tandis que 24% des entreprises déclarent toujours avoir des ouvertures qu'elles ne sont pas en mesure de combler pour le moment, contre 35% le mois dernier. Légère doublure argentée à la flambée du chômage, le pourcentage d'entreprises déclarant peu ou pas de candidats qualifiés pour des postes vacants est tombé à 41%, contre 47% en mars, et est désormais 16 points inférieur au record de 57% par rapport à août 2019.

Dix-huit pour cent des entreprises prévoient des dépenses en capital au cours des trois à six prochains mois, contre 21% par rapport au mois précédent. Cinquante-trois pour cent des petites entreprises ont engagé des dépenses en capital au cours des six derniers mois. Ce chiffre est légèrement inférieur au pourcentage typique des années 60 supérieures à la fin des années 90, mais toujours supérieur aux pourcentages du milieu des années 40 lors de la dernière récession. Le type de dépenses le plus populaire était l'équipement (36%), suivi des véhicules (21%) et de l'amélioration des bâtiments / terrains (13%). La fourchette de dépenses la plus populaire était de 10 000 $ à 49 999 $. Dans l'ensemble, l'enquête suggère que le secteur des petites entreprises de l'économie est aux prises avec l'impact dramatique de COVID-19 et les politiques gouvernementales adoptées pour contenir la propagation du virus. Bien que les programmes de soutien du gouvernement aident, les petites entreprises ont besoin que l'économie se rouvre le plus rapidement possible.

Robert Hughes

Robert Hughes a rejoint AIER en 2013 après plus de 25 ans d'études de marchés économiques et financiers à Wall Street. Bob était auparavant chef de la stratégie d'actions mondiales pour Brown Brothers Harriman, où il a développé une stratégie d'investissement en actions combinant une analyse macro descendante avec des principes fondamentaux ascendants. Avant BBH, Bob était stratège principal des actions pour State Street Global Markets, stratège économique principal chez Prudential Equity Group et économiste principal et analyste des marchés financiers pour Citicorp Investment Services. Bob est titulaire d'une maîtrise en économie de l'Université Fordham et d'un BS en commerce de l'Université Lehigh.