Michael J. Fleming

En 2025, la Réserve fédérale a réduit ses taux d’intérêt, la politique commerciale a brusquement changé et l’incertitude économique s’est accrue. Comment ces évolutions ont-elles affecté le fonctionnement du marché clé des titres du Trésor américain ? Dans cet article, nous revenons à quelques mesures familières pour évaluer le comportement récent de la liquidité du marché du Trésor. Nous constatons que la liquidité s’est brièvement détériorée autour des annonces tarifaires d’avril 2025, mais que sa relation avec la volatilité du Trésor a été similaire à ce qu’elle était dans le passé.

Pourquoi la liquidité du marché du Trésor est importante

Le marché du Trésor américain est le plus grand marché de titres au monde, avec près de 30 000 milliards de dollars de dette négociable en cours au 30 septembre. Le marché est utilisé par le département du Trésor pour financer le gouvernement américain, par la Fed pour mettre en œuvre la politique monétaire et par de nombreuses institutions financières comme actif sûr, pour gérer le risque de taux d'intérêt et pour évaluer d'autres titres. La liquidité est essentielle à toutes ces utilisations et est donc suivie de près par les acteurs du marché et les décideurs politiques.

Comment nous mesurons la liquidité du marché du Trésor

La liquidité du marché peut être définie comme le coût de conversion rapide d’un actif en espèces (ou vice versa) et peut être mesurée de plusieurs manières. Comme dans des travaux antérieurs, nous examinons trois mesures courantes, estimées à l’aide de données à haute fréquence provenant du marché interprofessionnel : l’écart acheteur-vendeur, la profondeur du carnet d’ordres et l’impact sur les prix. Les mesures sont calculées pour les obligations à deux, cinq et dix ans les plus récemment mises aux enchères (en cours) (les trois titres du Trésor les plus activement négociés, comme indiqué dans cet article) pendant les heures de négociation de New York (définies entre 7h30 et 17h00, heure de l'Est).

La liquidité s'est détériorée en avril 2025

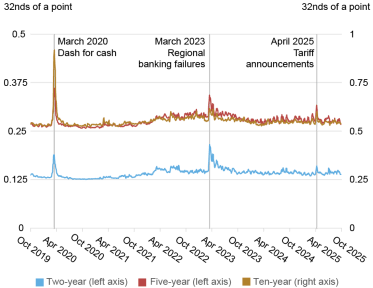

L'écart acheteur-vendeur est la différence entre le prix vendeur le plus bas et le prix acheteur le plus élevé pour un titre, un écart plus large suggérant une moins bonne liquidité. Les écarts acheteur-vendeur, illustrés dans le graphique ci-dessous, se sont considérablement élargis après l’annonce des tarifs douaniers du 2 avril, quoique dans une bien moindre mesure qu’en mars 2020 et même un peu moins que lors de la crise bancaire régionale de mars 2023. Les écarts acheteur-vendeur se sont ensuite rétrécis après l'annonce du 9 avril selon laquelle les nouveaux tarifs étaient pour la plupart reportés et sont depuis proportionnés aux niveaux généralement observés ces dernières années.

Les spreads acheteur-vendeur se sont élargis en avril 2025

Notes : Le graphique représente les moyennes mobiles sur cinq jours des écarts acheteur-vendeur quotidiens moyens pour les obligations en cours à deux, cinq et dix ans sur le marché interprofessionnel, du 1er octobre 2019 au 30 septembre 2025. Les écarts sont mesurés en 32èmes de point, où un point équivaut à un pour cent du pair. Les lignes verticales marquent les sommets de la moyenne mobile sur cinq jours pour les billets à dix ans, centrés autour du 16 mars 2020, du 15 mars 2023 et du 9 avril 2025.

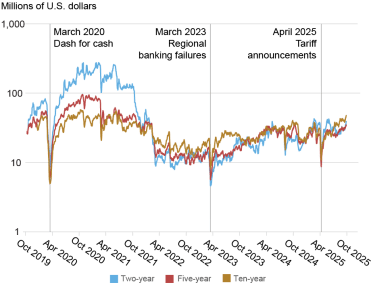

Le graphique suivant représente la profondeur du carnet de commandes, mesurée comme la quantité moyenne de titres disponibles à la vente ou à l'achat aux meilleurs prix acheteur et vendeur. Cette mesure indique également une liquidité relativement faible en avril 2025, lorsque la profondeur disponible a diminué jusqu'à ses niveaux les plus bas depuis mars 2023. La profondeur s'est ensuite rapidement rétablie et à la fin de l'été 2025, elle était à des niveaux similaires, sinon meilleurs, à n'importe quel moment depuis le début du cycle de resserrement post-COVID de la Fed en mars 2022.

La profondeur du carnet de commandes a baissé en avril 2025

Notes : Le graphique représente les moyennes mobiles sur cinq jours de la profondeur quotidienne moyenne pour les titres en cours de deux, cinq et dix ans sur le marché interprofessionnel, du 1er octobre 2019 au 30 septembre 2025. Les données concernent la profondeur du carnet d'ordres au niveau intérieur, en moyenne du côté des offres et des offres. La profondeur est mesurée en millions de dollars américains et tracée sur une échelle logarithmique. Les lignes verticales signalent les points bas de la moyenne mobile sur cinq jours du titre à dix ans, centrés autour du 16 mars 2020, du 15 mars 2023 et du 9 avril 2025.

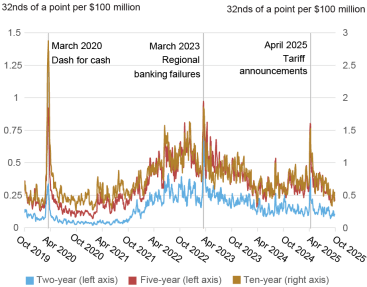

Les mesures de l’impact des transactions sur les prix suggèrent également une forte détérioration de la liquidité en avril 2025. Le graphique suivant représente l’impact estimé sur les prix pour 100 millions de dollars de flux net d’ordres (défini comme le volume des transactions initiées par l’acheteur moins le volume des transactions initiées par le vendeur). Un impact plus élevé sur les prix suggère une liquidité réduite. L’impact sur les prix s’est brusquement accentué le 2 avril, mais s’est ensuite rapidement inversé. À la fin de l’été 2025, l’impact sur les prix était à peu près aussi faible qu’à tout moment depuis le début de 2022.

L’impact sur les prix a augmenté en avril 2025

Notes : Le graphique représente les moyennes mobiles sur cinq jours des coefficients de pente à partir des régressions quotidiennes des changements de prix d'une minute sur le flux d'ordres net d'une minute (volume de négociation initié par l'acheteur moins volume de négociation initié par le vendeur) pour les billets en cours de deux, cinq et dix ans sur le marché interprofessionnel du 1er octobre 2019 au 30 septembre 2025. L'impact sur les prix est mesuré en 32e de point par 100 $. millions, où un point équivaut à un pour cent du pair. Les lignes verticales marquent les sommets de la moyenne mobile sur cinq jours pour les billets à dix ans, centrés autour du 17 mars 2020, du 16 mars 2023 et du 9 avril 2025.

La liquidité suit de près la volatilité

Une relation négative étroite entre la liquidité du Trésor et la volatilité des prix est bien documentée (voir cette étude, par exemple). La volatilité amène les teneurs de marché à élargir leurs spreads acheteur-vendeur et à afficher moins de profondeur pour gérer le risque accru lié à la prise de positions. La volatilité, à son tour, est alimentée par l’incertitude quant à l’évolution attendue des taux d’intérêt, reflétant l’incertitude concernant la croissance économique, l’inflation et la politique, tant budgétaire que monétaire.

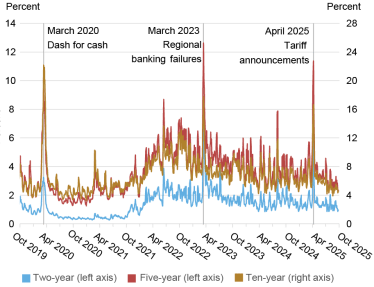

Comme le montre le graphique suivant, la volatilité des prix du Trésor a fortement augmenté après l'annonce des tarifs douaniers du 2 avril, atteignant un pic entre le 7 et le 9 avril. La volatilité a ensuite rapidement diminué après l'annonce du 9 avril selon laquelle les tarifs étaient reportés. La volatilité a continué de baisser au cours des mois suivants et, tout comme l’impact sur les prix, à la fin de l’été, elle était à peu près aussi faible qu’elle n’avait jamais été depuis le début de 2022.

La volatilité des prix a atteint un sommet en avril 2025

Notes : Le graphique représente les moyennes mobiles sur cinq jours de la volatilité des prix pour les billets en cours de deux, cinq et dix ans sur le marché interprofessionnel, du 1er octobre 2019 au 30 septembre 2025. La volatilité des prix est calculée pour chaque jour en additionnant au carré les rendements d'une minute (changements logarithmiques des prix médians) de 7 h 30 à 17 h, en annualisant en multipliant par 252, puis en prenant le carré. racine. Il est rapporté en pourcentage. Les lignes verticales marquent les sommets de la moyenne mobile sur cinq jours pour les billets à dix ans, centrés autour du 11 mars 2020, du 14 mars 2023 et du 8 avril 2025.

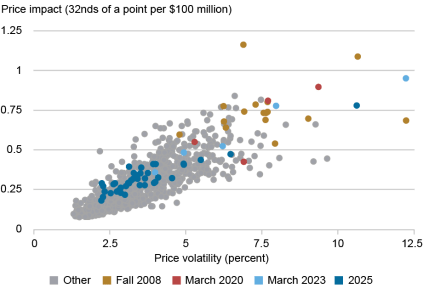

Comme avec Économie de Liberty Street postes en 2022 et 2023, nous évaluons si la liquidité a été inhabituelle compte tenu du niveau de volatilité en examinant des diagrammes de dispersion de l’impact des prix par rapport à la volatilité. Le graphique ci-dessous présente un tel graphique pour la note quinquennale, montrant que les observations de 2025 (en bleu foncé) correspondent à la relation historique. Autrement dit, l’association entre liquidité et volatilité en 2025 est cohérente avec l’association passée entre ces deux variables ; des résultats similaires sont montrés dans la présentation accompagnant ce discours de Roberto Perli, responsable du System Open Market Account, en utilisant une approche quelque peu différente.

Liquidité et volatilité conformes aux relations historiques

Notes : Le graphique représente l'impact des prix par rapport à la volatilité des prix par semaine pour le billet à cinq ans en cours, du 2 janvier 2005 au 30 septembre 2025. Les mesures hebdomadaires pour les deux séries sont des moyennes des mesures quotidiennes tracées dans les deux graphiques précédents. Les points de l’automne 2008 concernent la période du 14 septembre 2008 au 3 janvier 2009, les points de mars 2020 sont du 1er mars 2020 au 28 mars 2020, les points de mars 2023 sont du 26 février 2023 au 1er avril 2023 et les points de 2025 sont du 29 décembre 2023. 2024-30 septembre 2025.

La liquidité est à surveiller de près

Même si la liquidité du marché du Trésor américain n’est pas inhabituelle compte tenu du niveau de volatilité, elle mérite néanmoins d’être surveillée de près. La liquidité est cruciale pour de nombreuses utilisations essentielles de cet important marché, comme indiqué précédemment. La liquidité du marché a également connu des perturbations périodiques, comme indiqué ci-dessus, et est confrontée au défi permanent de la croissance de l'encours de la dette du Trésor dans un contexte de capacité limitée des courtiers. Dans le même temps, les décideurs politiques ont pris de nombreuses mesures pour promouvoir la résilience du marché du Trésor. Il reste à voir comment ces différentes évolutions affecteront le fonctionnement et la liquidité des marchés.

Michael J. Fleming est responsable des marchés de capitaux au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Comment citer cet article :

Michael J. Fleming, « Comment la liquidité du marché du Trésor s'est-elle comportée en 2025 ? », Banque de réserve fédérale de New York Économie de Liberty Street12 novembre 2025, https://doi.org/10.59576/lse.20251112

BibTeX : Afficher |

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité du ou des auteurs.