Les dernières données économiques majeures pour 2025 présentent une riche juxtaposition de la situation de l’économie et de l’inquiétude du public quant à son orientation.

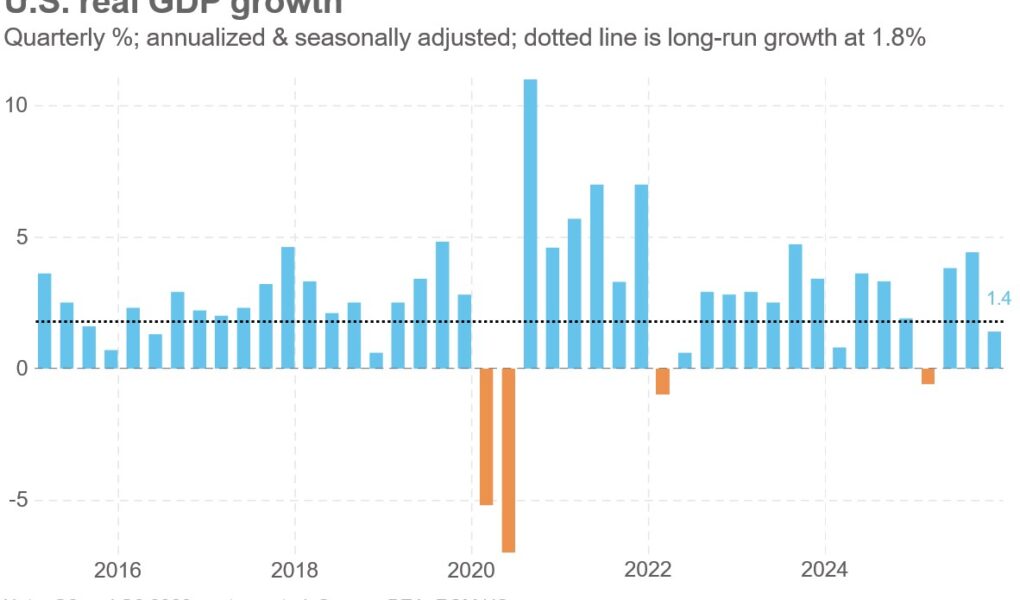

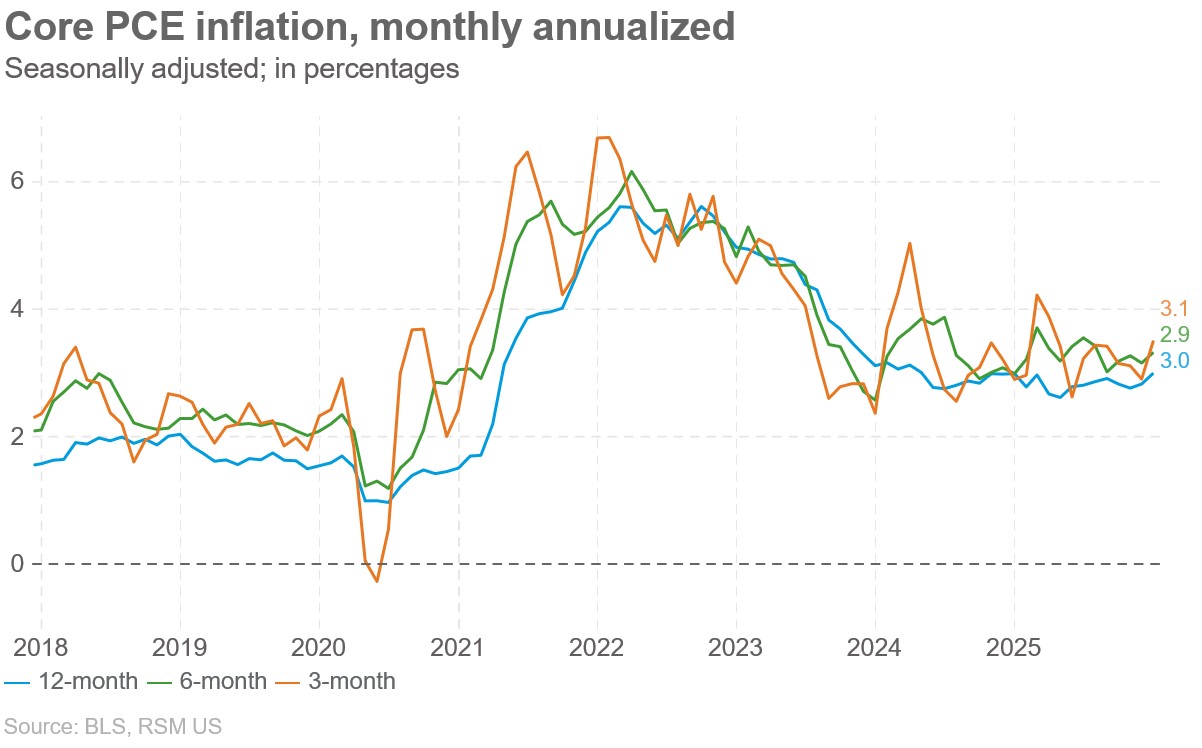

L'économie a ralenti à 1,4% au quatrième trimestre, ce qui est inférieur à sa tendance à long terme de 1,8%, tandis que l'indice des prix des dépenses de consommation personnelle, l'indicateur d'inflation préféré de la Réserve fédérale, s'élève à 2,9%. Le PCE de base – le meilleur indicateur de l’inflation à long terme – a augmenté de 3 %.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

L’effet de la fermeture prolongée du gouvernement l’automne dernier s’est manifesté dans les données sur le PIB. Sans cet arrêt, le PIB brut aurait été de 2,4 %.

Et malgré le bruit dans les données commerciales causé par l’imprévisibilité des politiques de Washington, le PIB de base a augmenté de 2,4 %, ce qu’implique les ventes finales aux acheteurs privés nationaux – notre mesure préférée du PIB.

En fin de compte, la croissance sous-jacente reste solide, même si sa répartition inégale souligne le mécontentement de l’économie entraîné par la hausse de l’inflation.

Même si nous prenons soin de noter que les données sur le PIB fournissent un aperçu indispensable de la consommation, de l’investissement et de la production, elles ne présentent pas toujours un portrait précis de notre façon de vivre.

Et les données de vendredi reflètent l'acceptation difficile du fait qu'une inflation de 3 % pourrait désormais être la norme parmi les investisseurs, le public et certains décideurs politiques, et sont au cœur du mécontentement qui s'est installé.

Pensez à l’inflation des services. Il s’est établi en moyenne juste au-dessus de 3,4 % au cours des six derniers mois et, pour notre argent, c’est le meilleur indicateur de l’endroit où vit la population, par opposition aux différents taux d’inflation et de désinflation des autres agrégats.

Le retrait de l’épargne pour soutenir la consommation, le recours aux lignes de crédit pour joindre les deux bouts et l’absence de croissance du revenu disponible une fois ajusté à l’inflation ne sont que trois autres indicateurs de la raison pour laquelle l’anxiété du public augmente.

Un examen plus approfondi des données révèle cette dynamique : les ventes finales réelles ont augmenté de 1,2 %, les achats intérieurs bruts de 1,3 % et les ventes finales aux acheteurs nationaux ont progressé de 1,1 %. Ce sont tous des exemples de la façon dont, pour certains ménages et petites entreprises, le PIB est dissocié des augmentations globales de la consommation, de l’investissement et de la production.

C’est pourquoi l’augmentation de 1,4 % du PIB exige plus de contexte que n’en fournissent l’augmentation de 2,9 % de l’inflation PCE et la hausse de 3 % de l’inflation sous-jacente.

Implications politiques

Les implications politiques des données de croissance et d'inflation publiées vendredi sont simples.

La Réserve fédérale ne sera pas à l’aise de réduire son taux directeur alors que l’inflation sous-jacente progresse de 3 % – un taux qui devrait augmenter dans les chiffres de janvier – et que la croissance sous-jacente, ou les ventes finales réelles aux acheteurs privés nationaux, augmente à un rythme de 2,4 %.

À l’heure actuelle, nous ne prévoyons pas de réduction des taux à court terme tant que Kevin Warsh, le candidat à la succession du président de la Fed, Jerome Powerll, n’est pas confirmé. Et compte tenu des facteurs budgétaires favorables qui soutiendront la demande au premier semestre, nous ne voyons tout simplement pas la logique d’un argument en faveur d’une réduction des taux.

Les données

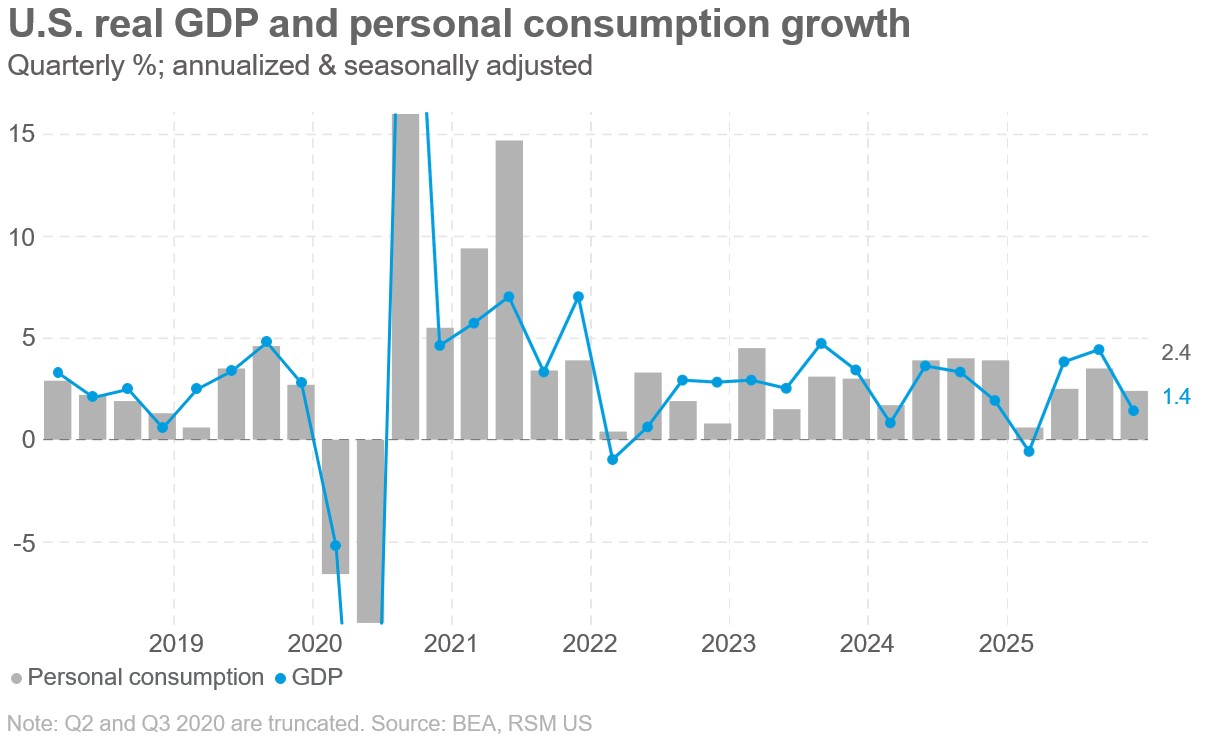

L'aspect le plus intéressant du rapport a été la consommation des ménages américains, qui a augmenté de 2,4% en raison d'une augmentation de 3,4% de la demande de services. Mais les dépenses en biens durables ont diminué de 0,9 %, ce qui a plus que compensé la hausse de 0,4 % des biens non durables.

Les dépenses globales en biens ont diminué de 0,1 %.

La hausse des droits de douane a entraîné des tensions sur les dépenses des ménages dans le segment inférieur du marché, ce qui a entraîné de faibles dépenses en biens.

La hausse des stocks qui a eu lieu avant l’annonce de tarifs douaniers radicaux en avril dernier a pris fin à la fin de l’année dernière, et nous verrons de nouvelles hausses de prix se répercuter à mesure que l’accumulation des stocks reprendra.

Cette dynamique est la raison pour laquelle il convient de surveiller de près l'inflation sous-jacente, qui a progressé à un taux de 0,4 % en décembre et de 3 % par an. Sur la base de données récentes, l’inflation sous-jacente annuelle devrait augmenter jusqu’à au moins 3,1 % en janvier.

L'investissement privé brut a augmenté de 3,8% pour clôturer le dernier trimestre, l'investissement fixe a augmenté d'un solide 2,6% et l'investissement non résidentiel a augmenté de 3,7%.

La principale cause de cette croissance dans la catégorie des investissements est l'augmentation de 3,2 % des dépenses d'équipement et de 7,4 % des dépenses en propriété intellectuelle ; qui constituent toutes deux des dépenses d’investissement améliorant la productivité. Les investissements en structures ont diminué de 2,4%. L'investissement résidentiel a chuté de 1,5%.

Les exportations ont diminué de 0,9% tandis que les importations ont chuté de 1,3%, ce qui a soutenu une augmentation de 0,8% du PIB global.

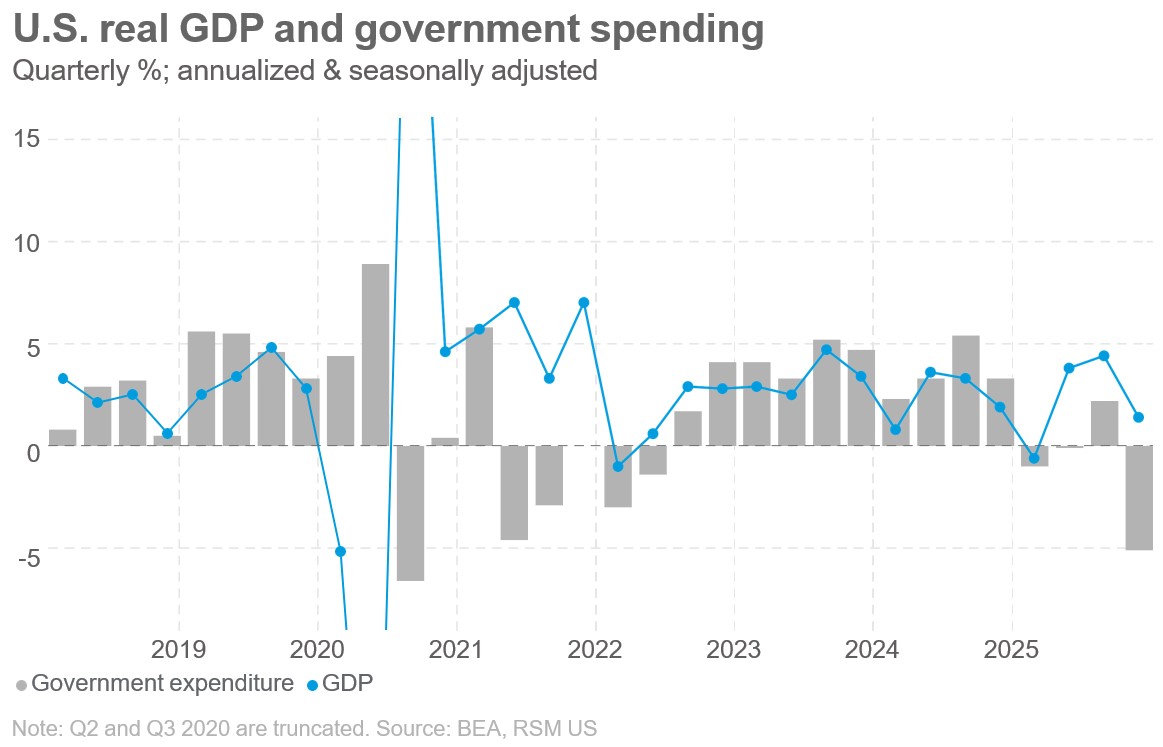

La consommation publique a diminué de 5,1% suite à une baisse de 16,6% des dépenses fédérales, les dépenses de défense ont chuté de 10,8% et les dépenses hors défense de 24,1%. Toutes ces catégories ont plus que compensé une augmentation de 2,4 % des dépenses nationales et locales.

La baisse des dépenses publiques globales a freiné la croissance de 0,90 point de pourcentage, tandis que la baisse des dépenses fédérales a entraîné un frein de 1,15 point de pourcentage à l'activité économique au quatrième trimestre. Les stocks ont généré une augmentation de 0,021 point de pourcentage de la croissance.