Le principal point à retenir de la publication vendredi de l'indice des dépenses de consommation personnelle de janvier est une accélération de l'inflation dans le secteur des services, qui constitue la majeure partie de l'économie américaine, à 3,5% en raison des hausses de prix du début de l'année.

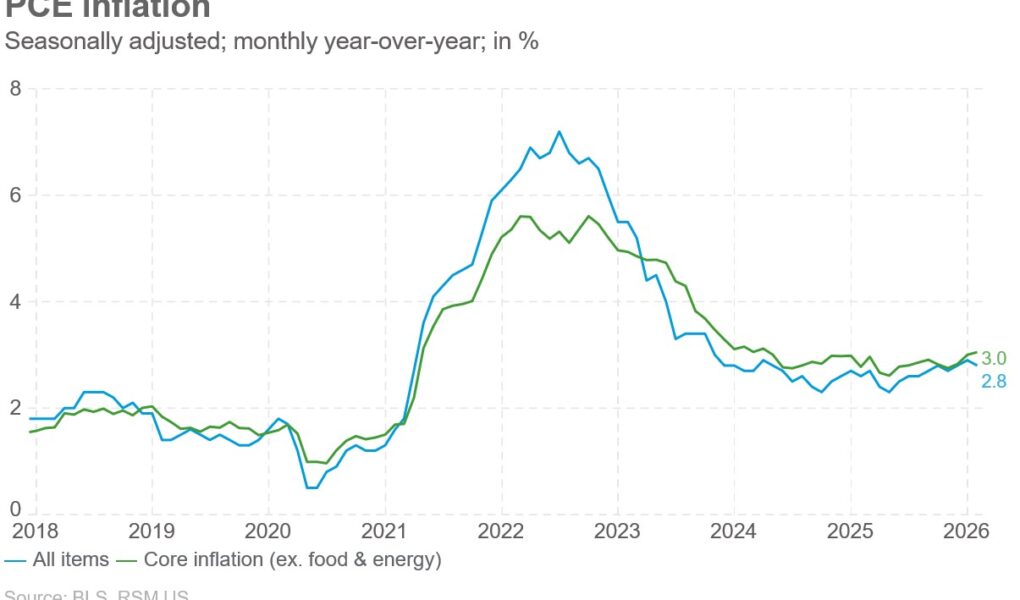

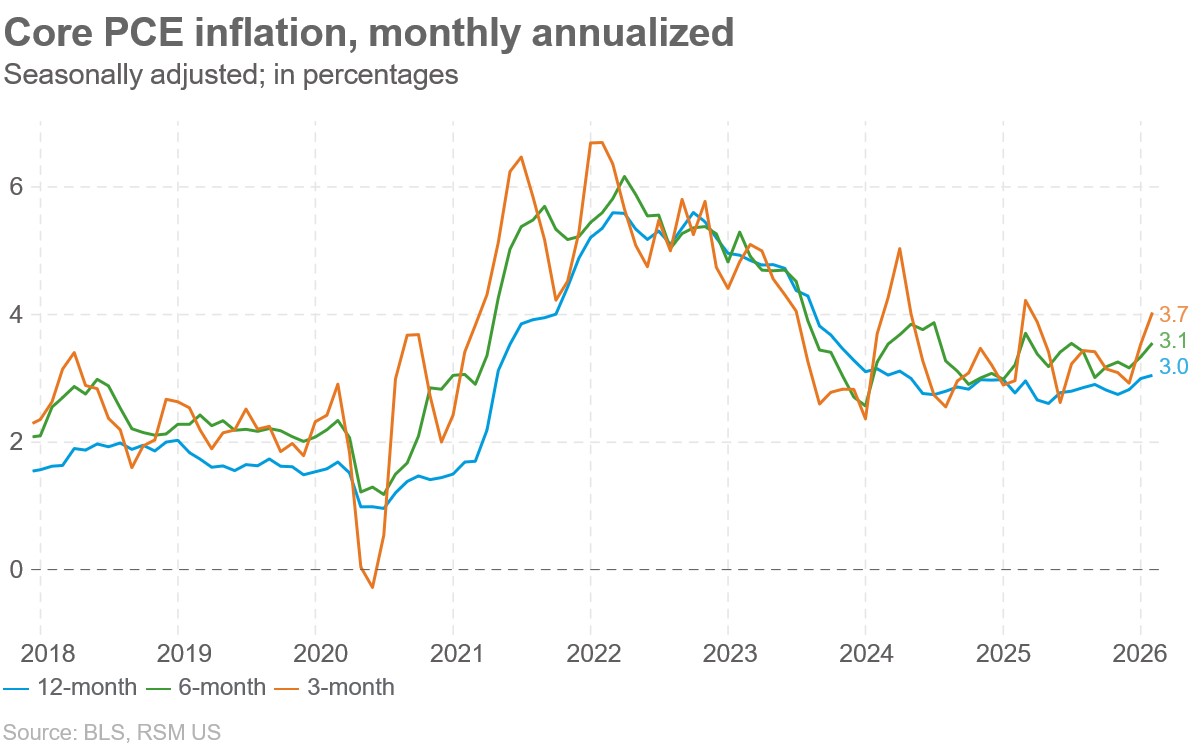

D'un mois à l'autre, l'indice PCE principal, qui est la mesure d'inflation préférée de la Réserve fédérale, a augmenté de 0,3 %, le taux sous-jacent hors alimentation et énergie augmentant de 0,4 %. Ces augmentations se sont traduites par des gains de 2,8 % et 3,1 %, respectivement, sur une base annuelle.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Ces données ont cependant été collectées avant le déclenchement de la guerre en Iran et la flambée des prix de l’énergie. Les investisseurs, les décideurs politiques et les dirigeants prospectifs devraient s’attendre à de fortes augmentations des données de mars. À l’instar du récent indice des prix à la consommation, nous prévoyons que le chiffre d’affaires augmentera entre 3,5 % et 4 % d’ici le milieu de l’année.

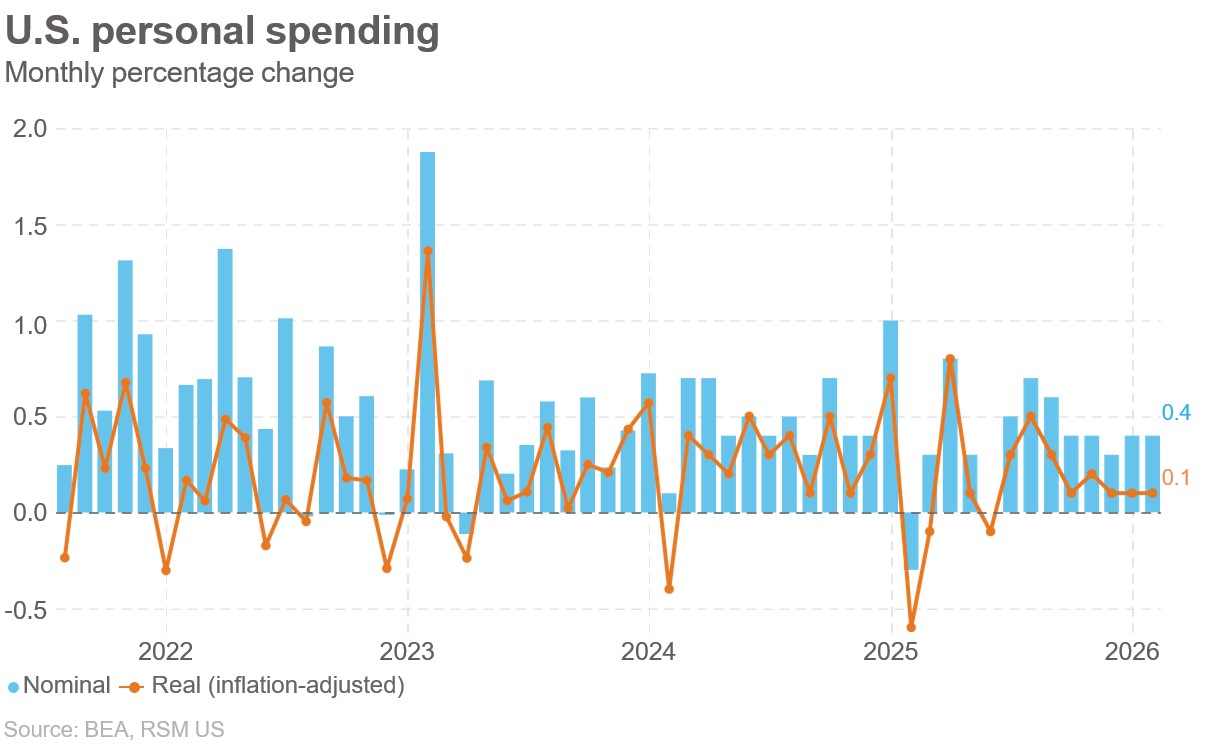

Les dépenses corrigées de l'inflation en janvier ont augmenté d'un modeste 0,1 %, ce qui profite de la hausse de 0,4 % du revenu nominal et des dépenses.

Les prix du secteur des services sont rigides et en hausse. C’est clairement ce qui détermine l’inflation sous-jacente, qui est le meilleur indicateur des prix à long terme.

Pour la Réserve fédérale, l’inflation du secteur des services constituait déjà un problème urgent, avant même que le choc énergétique ne se propage actuellement à l’économie américaine.

Toute idée d’une baisse des taux à court terme par la Fed devrait être écartée. La banque centrale choisira d’attendre et de voir si la volatilité des résultats provoquée par le choc énergétique se répercute sur les prix sous-jacents et fait monter les attentes d’inflation.

Les données

L'inflation des biens au cours de l'année écoulée a augmenté de 1,3%, les biens durables augmentant de 2,2% et les biens non durables de 0,8%. Les services ont augmenté de 3,5% tandis que les prix des produits alimentaires ont augmenté de 2%.

Les coûts de l'énergie en janvier ont diminué de 0,8 %, ce qui entraînera une augmentation significative dans les données de mars.

Les rémunérations et traitements ont augmenté de 0,5 %, le revenu disponible de 0,9 % et le taux d'épargne a augmenté à 4,5 %, le tout sur une base nominale.

Outre les dépenses personnelles corrigées de l'inflation qui ont augmenté de 0,1 %, le revenu personnel hors transferts gouvernementaux a augmenté de 0,2 % et le revenu disponible a augmenté de 0,7 %.

Les plats à emporter

On peut observer des hausses de prix au début de l'année dans le secteur des services, où l'inflation a augmenté de 3,5 % et alimente les inquiétudes qui soulignent ce que le public identifie comme une crise de l'accessibilité financière.

Ces augmentations seront exacerbées à mesure que le choc énergétique, les suppléments carburant et la hausse des prix de l’essence se répercuteront sur les factures de services publics, dans les stations-service et aux caisses.

Nous nous attendons à ce que les indices CPI et PCE atteignent ou dépassent 3,5 % en raison de l’impact combiné de la rigidité des prix des services et de la hausse des coûts de l’énergie.

Les grandes questions auxquelles il faut répondre :

- Quel impact cela aura-t-il sur les anticipations d’inflation à court et moyen termes ?

- Les coûts énergétiques importants se répercuteront-ils sur les prix de base ?

- Comment la Fed réagira-t-elle si les deux se produisent ?

Nous nous attendons à ce que la Fed fasse temporairement abstraction de la volatilité des coûts énergétiques. Mais si ces anticipations d’inflation commençaient à augmenter, la banque centrale américaine hésiterait à commettre la même erreur politique qu’elle a commise lors de la pandémie, qui s’est également accompagnée d’un choc énergétique suite à l’invasion russe de l’Ukraine.