L’action militaire américaine et israélienne contre l’Iran entraînera une hausse des prix du pétrole à l’ouverture des marchés asiatiques dimanche et entraînera très probablement un déplacement des capitaux mondiaux vers des positions libellées en dollars, ce qui fera chuter les rendements du Trésor et entraînera une appréciation du dollar.

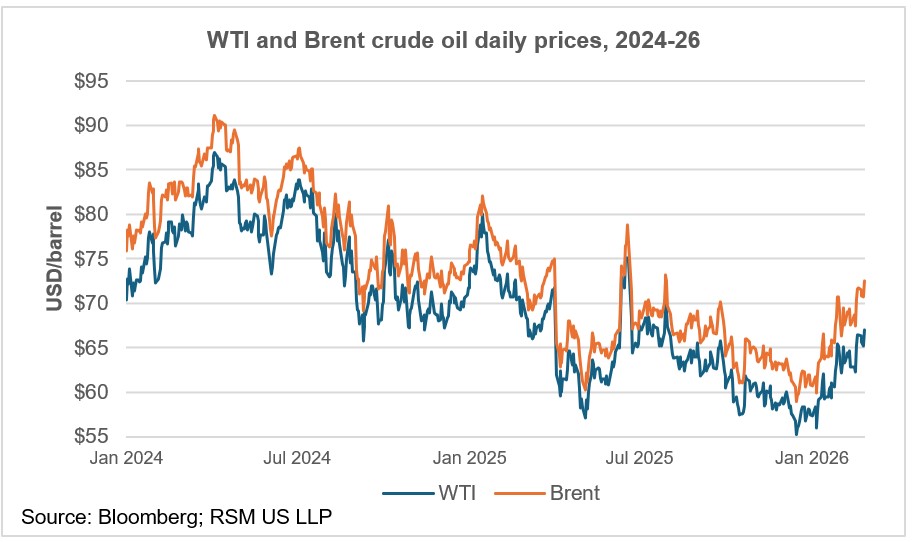

L’attention principale des marchés sera portée sur les 20 % du pétrole et du gaz naturel liquéfié mondiaux qui transitent quotidiennement par le détroit d’Ormuz et sur le prix du brut Brent, qui s’élevait à 72,87 dollars le baril vendredi.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

En outre, les exportations de l’île de Kharg – la principale installation iranienne d’exportation de pétrole – ont augmenté pour atteindre environ 3 millions de barils par jour entre le 15 et le 20 février, soit près de trois fois les taux journaliers de janvier.

Toute action militaire contre l’île de Kharg entraînerait très probablement une augmentation significative du prix du brut Brent – la référence mondiale – en plus de la prime de risque géopolitique de 6 à 8 dollars le baril.

Le pays le plus menacé par la perturbation de ces exportations de pétrole est la Chine, qui achète 80 % de cet approvisionnement.

Les représailles iraniennes contre Israël et les installations militaires américaines étaient en cours samedi, et on ne peut ignorer une action contre les installations saoudiennes de traitement du pétrole comme celle d’Abqaiq, qui traite jusqu’à 7 millions de barils par jour.

Il existe un précédent pour une telle attaque. L’Iran a attaqué l’installation de traitement d’Abqaïq en septembre 2019, éliminant temporairement 5,7 millions de barils par jour, soit 5 % de l’offre mondiale.

Il est important de noter que dans les 48 heures qui ont suivi cette attaque, qui a constitué la plus grande perturbation du flux de pétrole depuis la première guerre du Golfe persique au début des années 1990, les Saoudiens ont restitué environ 2 millions de barils par jour.

Alors que les États-Unis produisent plus de pétrole qu’ils n’en consomment, leurs partenaires commerciaux en Europe et au Japon dépendent fortement du pétrole importé. Environ 90 à 95 % des importations pétrolières du Japon proviennent du Moyen-Orient, tandis qu'environ 20 % des importations de l'Union européenne proviennent de cette région.

Cette dépendance à l’égard des importations mettra l’accent sur la production et le prix du pétrole dans les prochains jours.

En outre, compte tenu de l’accent récemment mis sur la dédollarisation, les flux de capitaux mondiaux seront scrutés pendant toute la durée du conflit afin de déterminer s’il y a un mouvement vers la valeur refuge traditionnelle des actifs libellés en dollars, ce qui entraînerait une baisse des rendements et une augmentation de la valeur du billet vert.

Compte tenu des représailles rapides de l'Iran contre Israël et les ressources militaires américaines dans la région, nous nous attendons à un mouvement vers des positions libellées en dollars à l'ouverture de la séance de négociation asiatique dimanche.

Mais en raison de l’imprévisibilité de la politique de Washington au cours de l’année écoulée, les investisseurs mondiaux ont cherché des refuges en dehors des actifs libellés en dollars. On ne peut ignorer l’évolution des investisseurs mondiaux vers les actifs libellés en Europe, au Japon et en Suisse.

Alors que les marchés pétroliers continuent de réagir aux tensions potentielles au Moyen-Orient, l’histoire a montré que les hausses de prix sont temporaires et retombent rapidement.

Au cours de la guerre de 12 jours en 2025, les prix du pétrole ont bondi de 15 % et celui de l’essence de 3 % au niveau national, le tout étant rapidement retombé aux niveaux d’avant le conflit à la fin des hostilités.

On a le sentiment que l’engagement de l’OPEP d’augmenter la production dès le début des hostilités sera immédiatement mis à l’épreuve.