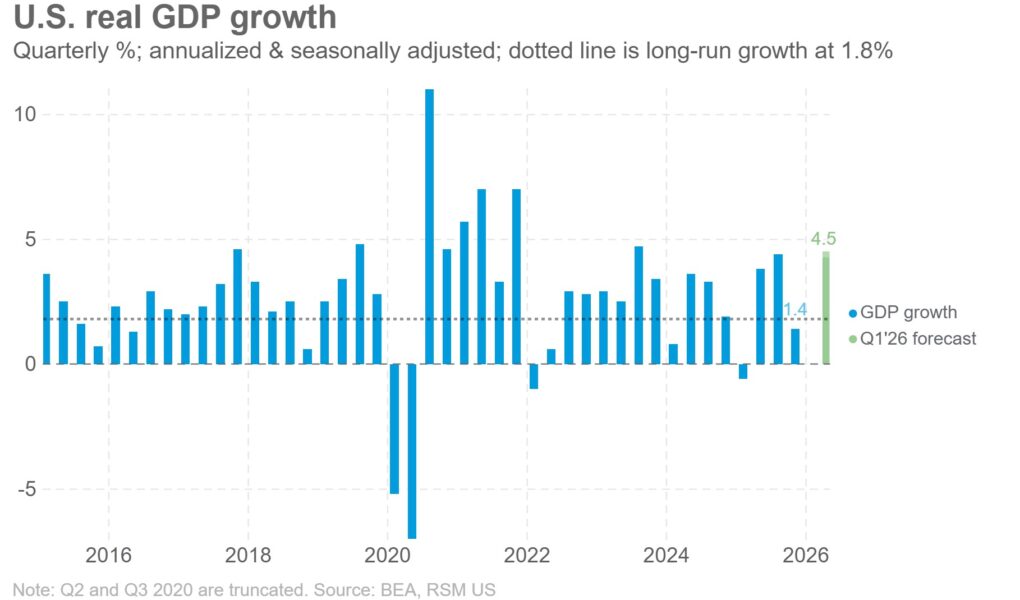

Le RSM GDP Nowcast, notre modèle qui mesure la croissance économique en temps quasi réel, pointe vers un fort rebond du produit intérieur brut au premier trimestre, atteignant 4,5 % sur une base annualisée.

Mais ce chiffre devrait diminuer d’ici la fin du trimestre, à mesure que les distorsions liées au commerce et à la paralysie du gouvernement sont prises en compte. Au cours des deux derniers trimestres, ces distorsions ont conduit à une croissance du PIB à la fois largement surestimée et sous-estimée.

L’année dernière, l’économie a connu une croissance annuelle globale de 2,2 %, tandis que notre indicateur de base préféré – la demande privée finale réelle des acheteurs nationaux – a augmenté de 2,4 % au cours des trois derniers mois de l’année.

Ainsi, même si la prévision immédiate du PIB du RSM montre actuellement un fort rebond, nous pensons que le chiffre final une fois le premier trimestre terminé se situera dans la fourchette de 3 % à 3,5 %.

Nous pouvons être sûrs que le rebond des dépenses publiques après la fermeture prolongée de l’automne dernier ajoutera environ 1 à 1,5 point de pourcentage à la croissance globale du PIB.

En raison des distorsions induites par les politiques, les investisseurs, les décideurs politiques et le public devraient s’attendre à une autre estimation globale de la croissance qui surestime la véritable tendance sous-jacente, qui est plus proche de 2 %.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Nous nous attendons également à ce que les investissements non résidentiels restent solides, car les dépenses en matière d’IA et d’infrastructures et d’équipements connexes restent robustes.

Mais le ralentissement du marché du travail et le ralentissement de la croissance des revenus restent nos principales préoccupations. La grande surprise à la hausse des masses salariales de janvier est l’une des principales raisons pour lesquelles le modèle montre une telle hausse de la croissance. Mais nous pensons qu'il est plus probable qu'improbable que ce chiffre soit révisé à la baisse dans les mois à venir.

Nous ne nous attendons pas non plus à ce que l’impact des nouveaux remboursements d’impôts se fasse sentir de manière significative au premier trimestre.

Au contraire, il existe des risques de baisse des dépenses de consommation – une « gueule de bois en matière de dépenses » à la fin de l’année, comme nous l’avons souvent vu depuis la pandémie.

Le commerce, qui alimente les exportations nettes, restera volatil au premier trimestre, surtout après la décision de la Cour suprême sur les droits de douane la semaine dernière.

Notre méthodologie

RSM GDP Nowcast est un modèle économétrique à haute fréquence qui intègre de nouvelles données chaque semaine pour estimer la croissance du PIB d'ici la fin du trimestre. L'estimation devient plus précise à mesure que davantage de données arrivent. Les surprises dans les publications clés, telles que l'inflation ou la masse salariale, peuvent faire évoluer la prévision immédiate du PIB de manière significative.