Sergio Correia, Tiffany Fermin, Stephan Luck et Emil Verner

Les Call Reports sont des documents réglementaires dans lesquels les banques commerciales déclarent leurs actifs, passifs, revenus et autres informations. Ils constituent l’une des sources de données les plus utilisées dans le domaine bancaire et financier. Dans cet article, nous décrivons un nouvel ensemble de données mis à disposition sur le site Web de la Federal Reserve Bank de New York qui contient les bilans et les comptes de résultat cohérents dans le temps des banques commerciales aux États-Unis de 1959 à 2025.

Que sont les rapports d'appels ?

Un rapport d'appel est un dossier réglementaire soumis par une banque à une agence de réglementation qui fournit des informations sur la santé financière de la banque. En règle générale, les rapports d'appel contiennent des informations sur le bilan d'une banque, telles qu'un compte de résultat et d'autres informations relatives au nombre d'employés de la banque ou à des expositions hors bilan. Les rapports d'appel sont utilisés par les agences de réglementation pour surveiller l'état, les performances et le profil de risque des institutions individuelles et du secteur dans son ensemble. De plus, du fait qu'ils sont accessibles au public, les Call Reports permettent au grand public d'évaluer la performance du secteur bancaire de manière transparente.

Les agences de régulation bancaire aux États-Unis collectent des rapports d'appel depuis au moins 1863. Par exemple, comme indiqué dans cet article précédent, les banques nationales ont fourni des rapports d'appel, qui ont été collectés par le Bureau du contrôleur de la monnaie (OCC), à l'époque des banques nationales. Dans le système bancaire américain actuel, les banques nationales, les banques membres des États, les associations d'épargne et les banques non membres des États qui sont membres de la Federal Deposit Insurance Corporation (FDIC) sont tenues de déposer les « Rapports consolidés sur l'état et les revenus » du Federal Financial Institutions Examination Council (FFIEC).

Un nouvel ensemble de données

Nous décrivons maintenant un nouvel ensemble de données qui utilise les rapports d'appel déposés par les banques commerciales de 1959 à 2025. Le principal avantage de notre ensemble de données par rapport aux données existantes disponibles auprès de la Federal Reserve Bank of Chicago ou du FFIEC est que nos données couvrent un horizon temporel plus long, commençant en 1959 plutôt qu'en 1976, et s'étendant jusqu'en 2025. De plus, nous normalisons les principaux éléments du bilan au fil du temps.

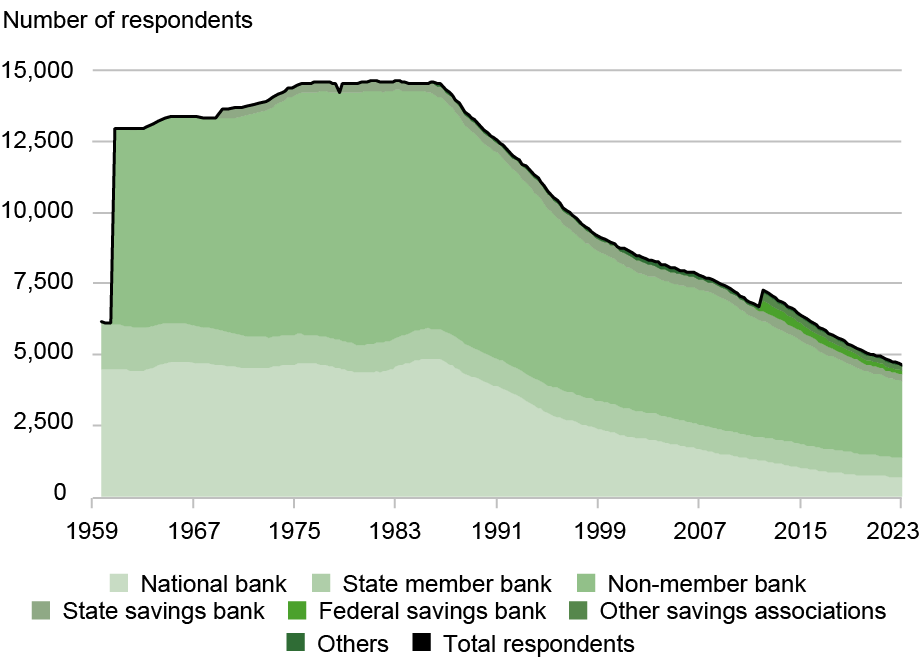

Le graphique ci-dessous montre le nombre d'institutions qui déposent le rapport d'appel depuis 1959 par type de banque. Le nombre de répondants a culminé au début des années 1980 à près de 15 000. Depuis, suite à la déréglementation et à la consolidation du paysage bancaire américain, on compte désormais environ 5 000 répondants en 2024.

Le nombre de personnes ayant répondu aux appels a atteint un sommet au début des années 1980

Les formulaires de rapport d'appel sont devenus de plus en plus détaillés au fil du temps. Nous utilisons comme base le niveau d'agrégation en vigueur dans les années 1960 et créons des postes individuels cohérents dans le temps qui tiennent compte des diverses modifications apportées aux formulaires de déclaration depuis lors. Nos données finales contiennent des postes du bilan tels que les liquidités, les titres, les prêts et d'autres éléments du côté de l'actif, ainsi que les dépôts, les fonds fédéraux achetés et autres fonds empruntés, entre autres éléments du côté du passif (voir le graphique ci-dessous pour l'évolution des grandes catégories d'actifs et de passifs depuis 1959). Les données présentent également des variables du compte de résultat bancaire qui font la distinction entre les intérêts sur les prêts et les titres et les frais de service du côté des revenus, et les salaires et avantages sociaux des employés, les intérêts sur les dépôts et le coût des immobilisations du côté des dépenses. De plus, comme décrit plus en détail dans la documentation des données, les données contiennent également des variables plus granulaires telles que les prêts par secteur d'activité et les dépôts par échéance, ainsi que de nombreux autres éléments granulaires.

Que pouvons-nous apprendre du long panel ?`

Notre ensemble de données final contient des informations détaillées provenant de plus de 2,5 millions d'états financiers trimestriels de plus de 24 000 banques uniques de 1959 à 2025. Les données peuvent servir de source de recherche aux universitaires et aux praticiens pour générer des informations sur la dynamique du secteur bancaire américain. À titre d'exemple de la manière dont les données peuvent être utilisées, un récent rapport du personnel de Correia, Luck et Verner (2024) (à paraître dans le Journal trimestriel d'économie) utilise les données pour découvrir les points communs entre les banques en faillite (également discuté dans une série d'articles sur Économie de Liberty Street (Lien1, Lien2 et Lien3).

Partager les données

Cet article marque la publication de cet ensemble de données sur le site Web public de la banque : Bilans et comptes de résultat des banques commerciales : 1959 à 2025.

Sergio Correia est économiste principal à la Federal Reserve Bank de Richmond.

Tiffany Fermin est une ancienne analyste de recherche au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Stephan Luck est conseiller en recherche financière au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Emil Verner est professeur Lemelson de gestion et d'économie financière et professeur de finance à la MIT Sloan School of Management.

Comment citer cet article :

Sergio Correia, Tiffany Fermin, Stephan Luck et Emil Verner, « Une nouvelle source de données publique : rapports d'appels de 1959 à 2025 », Banque de réserve fédérale de New York Économie de Liberty Street22 décembre 2025, https://doi.org/10.59576/lse.20251222

BibTeX : Afficher |

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité du ou des auteurs.