Le Trésor a modifié sa manière de financer la dette publique, en s'appuyant davantage sur l'émission de bons du Trésor à court terme.

Même si les titres à court terme s'accompagnent normalement de taux d'intérêt plus bas, la dépendance excessive à l'égard des titres dont l'échéance est inférieure à 12 mois comporte des risques pour les marchés et l'économie.

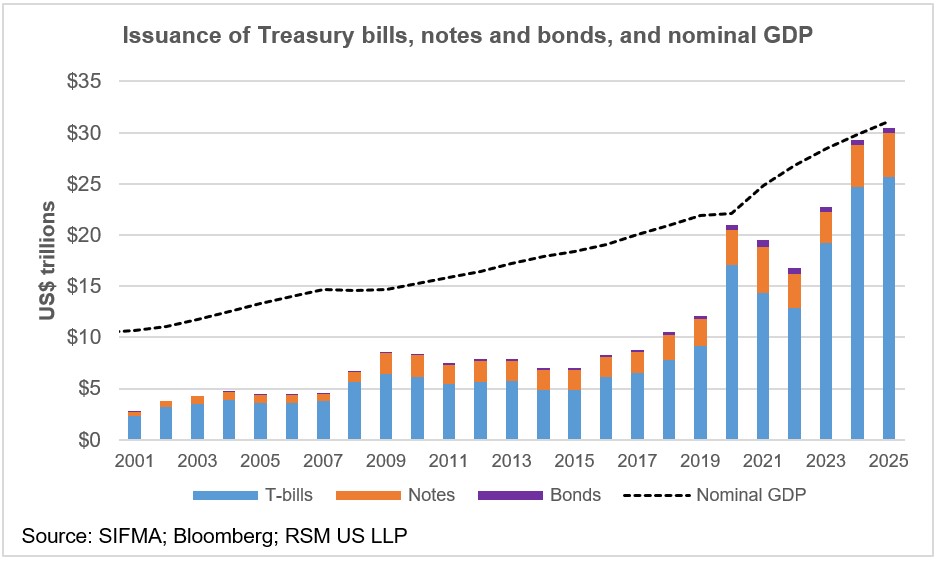

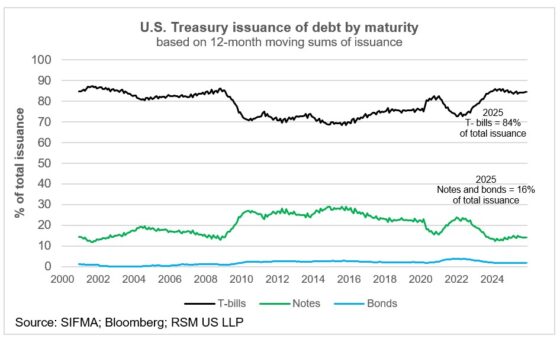

L'étendue des émissions à court terme

En 2025, 84 % des émissions de dette publique étaient constituées de bons du Trésor d'une échéance de 12 mois ou moins, le ratio le plus élevé depuis la crise financière.

Pendant plusieurs années, depuis la crise financière, le Département du Trésor a pu émettre des billets à plus long terme dans une fourchette de 1 à 2 %, la Réserve fédérale maintenant les taux d'intérêt proches de zéro.

Ces jours sont révolus. Mais le Trésor semble déterminé à étendre sa capacité à émettre des effets à court terme afin de maintenir le coût de sa dette à un niveau bas. Comme pour toute chose, il n’y a pas de repas gratuit.

N°1 : Risque de turnover

Le risque d’un stock de dette non diversifié est connu en finance sous le nom de risque de rotation. Dans les mois à venir, à mesure que ces bons du Trésor arriveront à échéance, le Trésor sera confronté au risque de refinancer ces titres à des taux beaucoup plus élevés. Des paiements d’intérêts plus élevés ne feraient qu’alourdir le coût de la dette initiale.

N°2 : Des réserves bancaires insuffisantes

La période inhabituelle de 2023 à 2024, caractérisée par une inflation élevée, une politique monétaire stricte et une augmentation des émissions de titres de créance à court terme, a jeté les bases de faibles niveaux de réserves bancaires et, par conséquent, a érodé la sécurité du secteur bancaire.

Lorsque les rendements des bons du Trésor se situaient dans la fourchette des bons du Trésor à long terme, les investisseurs ont placé leurs avoirs dans les facilités du marché monétaire au jour le jour de la Fed.

Étant donné que les fonds de ces facilités sont essentiellement constitués de liquidités, le niveau des réserves bancaires a bondi, passant de niveaux de réserves soi-disant amples à abondants.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Cette abondance s'est reflétée dans la taille importante de la facilité de pension au jour le jour de la Réserve fédérale avant 2025. Mais alors que les marchés monétaires ont acheté des bons du Trésor en 2025, la facilité de pension au jour le jour s'est épuisée, faisant passer les réserves bancaires d'abondantes à simplement amples, voire pires.

Le procès-verbal de la réunion de décembre du Comité fédéral de l'Open Market a souligné les inquiétudes des membres concernant cette baisse, en particulier à l'approche de la saison des impôts d'avril.

En réponse, la Fed a acheté des bons du Trésor, injecté des liquidités dans le système financier et maintenu d’importantes réserves bancaires.

N°3 : Distorsions de la politique monétaire

Le recours à l’émission de bons du Trésor affecte la manière dont la politique monétaire est transmise au secteur financier. Le marché des pensions est devenu une source importante de financement pour le fonctionnement de l’économie, et les distorsions (écarts accrus) des taux du marché (repo) par rapport au taux administré (fonds fédéraux effectifs) doivent être gérées.

Pour répondre à ce que la Fed considère comme une réticence à garer des fonds dans son mécanisme de pension, les minutes du FOMC suggèrent que la Fed clarifie son rôle prévu, en exprimant l'espoir qu'ils seraient utilisés lorsque cela est raisonnable et en éliminant leur limite d'utilisation.

N°4 : Viabilité de la dette

Enfin, la dette publique augmente depuis 2016. Le ratio dette/PIB a approché 100 % du PIB en 2020, pendant la pandémie, puis à nouveau en 2024 et 2025, lorsque les dépenses publiques ont égalé la production de l'économie.

Même si ce ratio n’est pas déterminant pour la capacité de l’économie à générer de la production, et même si nous n’avons pas encore assisté à une hausse des taux d’intérêt en cas de perte de confiance, de plus en plus de recettes fiscales sont consacrées au coût du service de la dette.

Cela implique la possibilité d’un évincement des investissements privés et d’une dégradation de la croissance, comme dans le cas du Japon.

Les plats à emporter

Bien que l’émission de bons du Trésor à court terme puisse avoir du sens à court terme, le recours excessif à cette stratégie ouvre la possibilité de distorsions sur les marchés financiers et d’un risque accru de coûts plus élevés en cas de forte hausse de l’inflation.