Le budget du gouvernement américain n’est pas sur une voie viable.

Les États-Unis empruntent environ 7 milliards de dollars par jour pour financer leurs opérations, le déficit s'approchant de 2 000 milliards de dollars pour cet exercice, selon le Comité pour un budget responsable. Et la situation ne fera qu’empirer à mesure que des politiques budgétaires expansionnistes entreront en vigueur au cours de la nouvelle année.

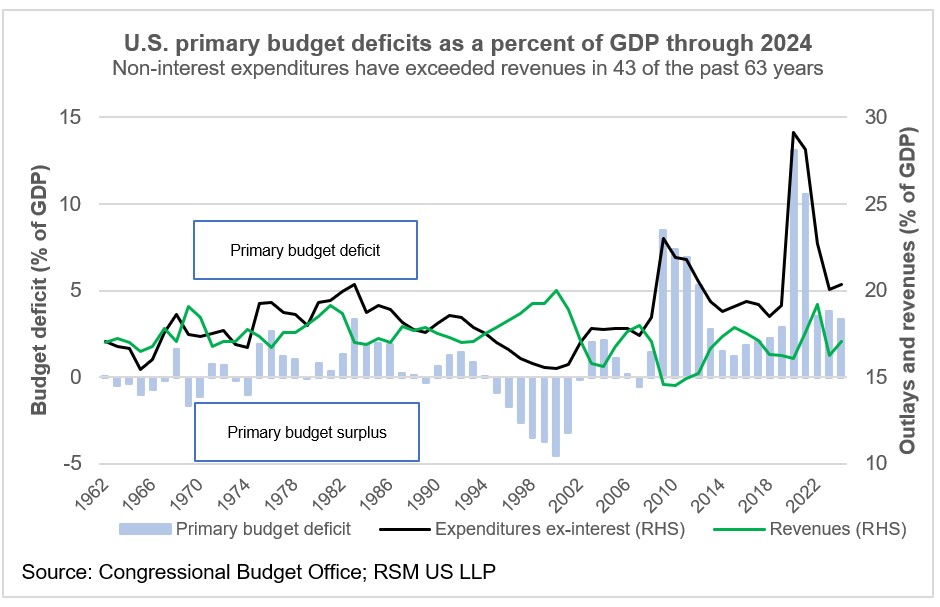

Même si les États-Unis peuvent trouver des investisseurs disposés à financer une telle prodigalité, le déficit budgétaire primaire – le déficit hors intérêts dus sur la dette passée – s’élève désormais à 3,78 % du produit intérieur brut, ce qui n’est tout simplement pas tenable.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Sous une administration budgétairement prudente, les États-Unis planifieraient une période de consolidation budgétaire dans des conditions de croissance proche de 2 % pour remettre la trajectoire budgétaire sur des bases durables.

Pourtant, ce n’est pas le cas et il n’existe aucun soutien en faveur d’une telle démarche des deux côtés de Washington.

Oui, le dollar américain est la monnaie de réserve mondiale, ce qui permet aux États-Unis de vivre bien au-dessus de leurs moyens en raison de la taille quotidienne des marchés mondiaux des devises et des obligations qui reposent sur la finance américaine.

Mais le prix de l’argent sur les marchés mondiaux sera affecté par la trajectoire des emprunts américains, qui, à mesure qu’ils augmentent, augmenteront les coûts de financement pour les ménages et les entreprises américains.

À l’ère du populisme économique, de telles idées ont tendance à tomber dans l’oreille d’un sourd dans le secteur politique.

Mais dans le secteur financier, la hausse de la dette publique est prise très au sérieux. Des primes de risque à terme plus élevées sont attachées à la dette publique américaine et les taux d’intérêt à long terme augmentent alors même que la Réserve fédérale réduit son taux directeur.

L’augmentation de la dette publique au cours des 15 dernières années et la réponse de pure forme d’une succession d’administrations à travers le monde devraient être une préoccupation pour tous.

Suite à la rupture structurelle de l’économie mondiale consécutive à la pandémie, une inflation et des taux d’intérêt plus élevés sont désormais la norme.

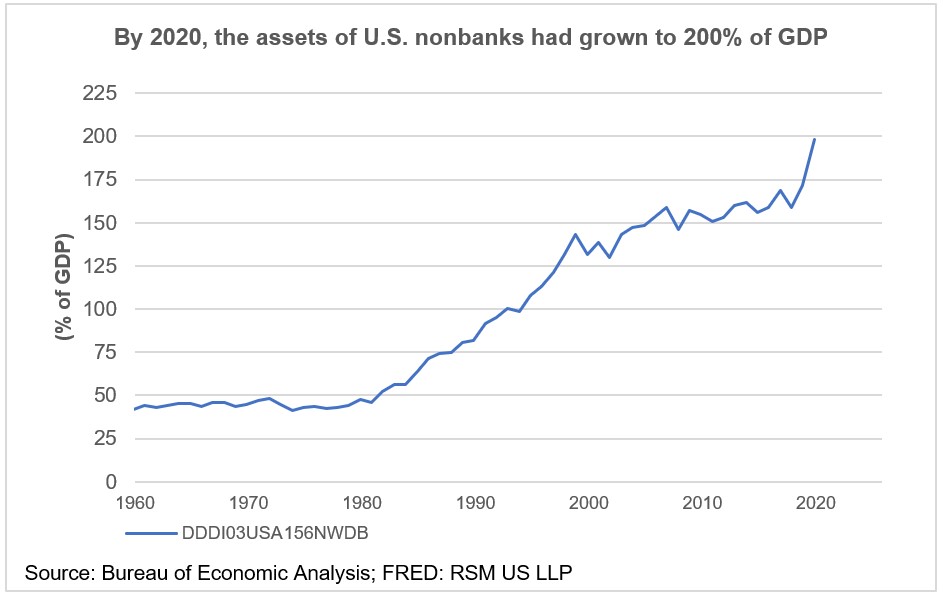

L'augmentation de la dette publique s'est accompagnée d'une augmentation de l'intermédiation financière non bancaire et de positions à court terme fortement endettées, comme l'a souligné une conférence du directeur général de la Banque des règlements internationaux.

Ces institutions sont moins réglementées, ce qui ne fait qu'ajouter aux risques.

La crise financière a montré à quel point les institutions financières non bancaires peuvent ajouter des risques à une économie. La récession qui a suivi a nécessité des réponses à la fois monétaires et budgétaires qui ont provoqué de nouvelles distorsions du financement et alourdi la dette publique.

En fin de compte, une augmentation de la dette publique peut évincer les investissements privés, réduisant ainsi la croissance économique potentielle.

Définir le problème de la dette

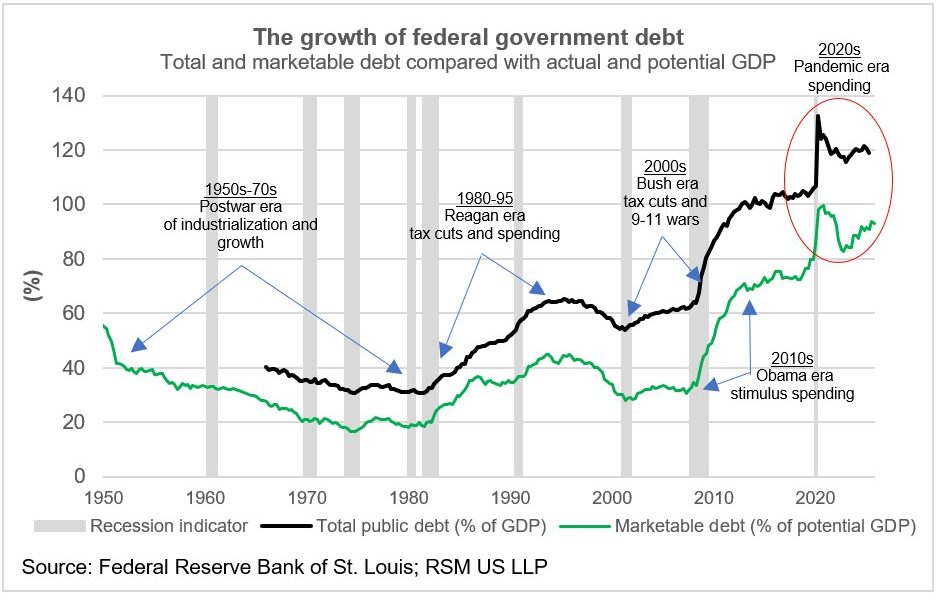

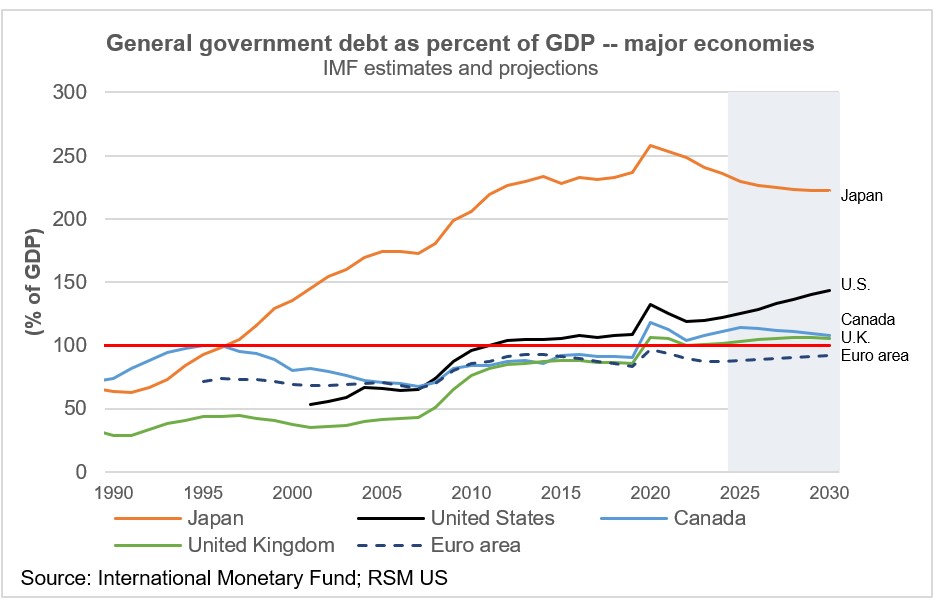

La dette publique américaine, comparée à la taille de l’économie, augmente depuis les années 1980.

Durant les années Reagan, la dette publique est repassée au-dessus de 40 % du PIB, puis a grimpé rapidement jusqu’à 132 % en 2020 après une série de chocs négatifs et de dépenses non financées.

Les dépenses non financées sont définies comme des engagements de dépenses qui ne sont pas compensés par une augmentation des revenus, ce qui nécessite une émission accrue de bons du Trésor, d'obligations et de billets.

Certes, les chocs économiques comme la pandémie nécessitent des dépenses non financées pour empêcher une économie de sombrer dans une profonde récession.

Mais en période de croissance, les politiques budgétaires expansionnistes doivent être évitées, car la croissance du secteur privé entraîne une augmentation des recettes fiscales.

Pourtant, une politique budgétaire expansionniste procyclique est exactement ce qui est sur le point de se produire, comportant des risques d’inflation et de taux d’intérêt plus élevés.

Malgré l’affirmation selon laquelle la croissance économique suffirait à elle seule à combler le déficit, un simple coup d’œil sur l’historique des dépenses non financées depuis les années 1980 montre le contraire.

La vraie question est alors de savoir combien de temps encore ces dépenses non financées seront viables ?

Notons enfin que le marché obligataire américain s'est montré plus que capable de trouver des acheteurs pour cette dette. Nos partenaires commerciaux sont plus que disposés à financer nos dépenses intérieures en échange de la garantie d’une sécurité géopolitique et d’un accès aux marchés de consommation et financiers américains.

Pourtant, le système financier mondial a subi des changements en raison de l’augmentation de la dette publique et de la capacité des participants à profiter de la disponibilité des fonds.

La soutenabilité d’une dette publique élevée

Au cours de la période récente, la surcharge de la dette publique est devenue de plus en plus attractive pour la spéculation à court terme de la part d’acteurs de marché moins réglementés.

Contrairement aux précédentes crises financières mondiales qui résultaient d’un endettement insoutenable du secteur privé et d’un manque de surveillance suffisante, la spéculation du marché s’est déplacée vers la spéculation à court terme sur la surcharge de la dette publique.

En outre, le rôle traditionnel des banques dans les finances publiques a été usurpé par la présence croissante d’une activité moins réglementée des institutions financières non bancaires sur les marchés des obligations souveraines.

Ces établissements non bancaires comprennent des fonds d'investissement, des hedge funds, des compagnies d'assurance, des fonds de pension et d'autres intermédiaires financiers désormais capables de gagner de l'argent sur des positions à très court terme et à fort effet de levier.

Selon la Banque mondiale, la moitié de tous les actifs financiers dans le monde sont désormais détenus par des sociétés qui ne sont pas réglementées comme les banques.

Aujourd’hui, les gouvernements disposent de nouveaux prêteurs qui fournissent des liquidités aux bons du Trésor américain, les entreprises de taille moyenne ont accès à de nouvelles sources de financement et les consommateurs et les petites entreprises disposent de davantage d’options d’emprunt.

Qu’est-ce qui pourrait mal se passer ?

Premièrement, la Banque mondiale écrit que la croissance du secteur non bancaire a élargi la portée d’un scénario de ruée vers le secteur non bancaire dans lequel les fonds du marché monétaire réalisent des investissements à long terme mais promettent aux clients la possibilité de se retirer à tout moment.

Une crise de trésorerie parmi les institutions non bancaires nécessiterait l’aide du gouvernement, les banques centrales assumant le risque pour ces institutions non bancaires.

Pour tenir compte de ce risque, la Banque mondiale appelle à une amélioration des données, de l’analyse des risques et de la supervision de ces banques non bancaires.

Deuxièmement, une analyse de la BRI souligne la tendance croissante aux décotes de faible niveau dans les transactions sur obligations souveraines. Une décote est le coût d’un emprunt entre intermédiaires financiers, l’emprunteur utilisant des fonds à fort effet de levier pour profiter des mouvements du marché.

La BRI continue que la prévalence de décotes nulles dans les emprunts bilatéraux en pension soulève la question de savoir qui bénéficie de conditions aussi attractives et quels sont les risques qui en découlent pour la stabilité financière.

L’analyse suggère que les hedge funds de plus grande taille sont capables d’atteindre des niveaux d’endettement élevés par rapport à leurs pairs de plus petite taille. ce qui peut probablement être attribué à leur plus grand pouvoir de marché.

Cette combinaison d’acteurs non bancaires non réglementés sur le marché de la dette souveraine et de positions sans frais à fort effet de levier constitue une menace pour la stabilité financière. Ce risque croissant appelle une approche prudente en matière de réglementation nationale et internationale.

Le déficit primaire

Une façon évidente de mesurer les dépenses publiques excessives consiste à examiner ce que l’on appelle le déficit primaire. Cette mesure est traditionnellement définie comme les recettes publiques moins les dépenses primaires (hors intérêts) sur une période sélectionnée, exprimées en pourcentage du produit intérieur brut.

La dernière fois que les États-Unis ont enregistré un excédent budgétaire alors que les recettes annuelles dépassaient les dépenses, c’était entre 1995 et 2001. Cela a coïncidé avec les gains de productivité au cours des six dernières années de l’administration Clinton qui se sont répercutés sur l’administration Bush.

Après cela, le déficit primaire a explosé pendant la période de crise financière prolongée, puis pendant la pandémie.

Bien que le déficit primaire se soit modéré, il est resté plus élevé en 2022-24 que n’importe quelle année depuis 1983, au cours de la période de récession à double creux qui a mis l’économie mondiale à genoux.

Le déficit primaire devient préoccupant lorsque les marchés financiers ne sont plus disposés à risquer d'investir dans la dette d'un pays.

Le résultat serait très probablement une hausse des taux d’intérêt, l’augmentation du coût du financement de la dette devenant un frein à l’investissement et à la croissance.

Biais de déficit

Il y a eu un changement radical dans la façon dont les gouvernements perçoivent la dette.

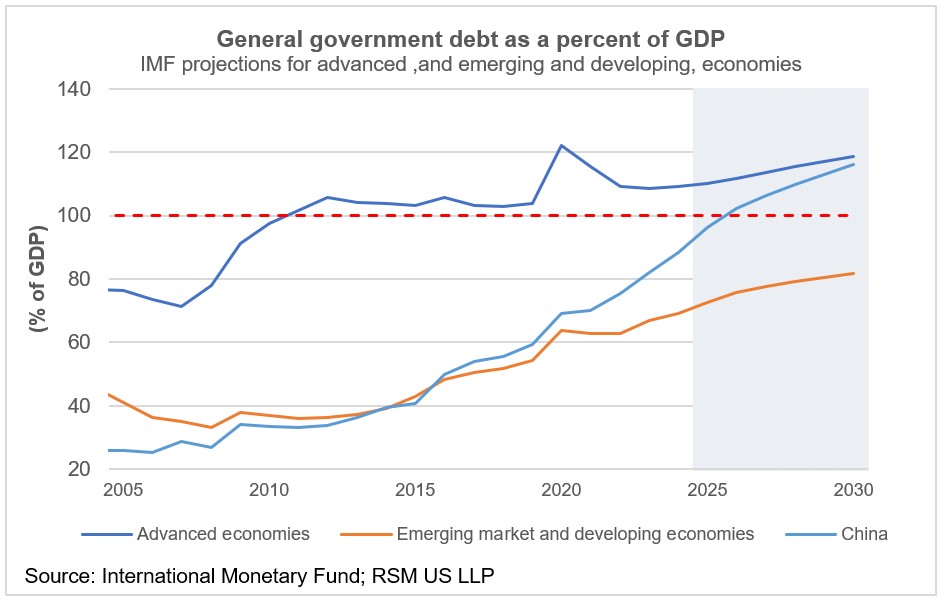

Par exemple, le Japon supporte une dette publique supérieure à 100 % de son PIB depuis près de 30 ans. Et même si la croissance économique du Japon est moribonde, le Japon joue un rôle dominant en parrainant l'accumulation de la dette américaine. En tant que telle, sa monnaie n’a pas encore été attaquée, à l’exception de la flambée du dollar pendant la pandémie.

Mais le Japon et les États-Unis ne sont pas les seuls à accumuler des dettes. La dette de la Chine, par exemple, atteint désormais 100 % du PIB.

Comme l’a noté la Banque des règlements internationaux, le processus politique en vigueur dans de nombreux pays conduit à une tendance au déficit, qui a conduit à des déficits persistants, en particulier en période de difficultés.

Ces chocs, comme la pandémie, ont été associés à de profondes récessions, coïncidant avec une augmentation des dépenses consacrées aux services destinés aux populations vieillissantes.

À cela s’ajoute la réticence politique des États-Unis à faire correspondre les dépenses avec une augmentation des recettes fiscales, et la réticence politique à accepter que les réductions d’impôts dans les économies à revenu élevé n’aient pas été compensées par une poussée de croissance économique.

Au lieu de cela, la croissance potentielle du PIB dans les économies développées est restée bloquée à un taux annuel inférieur à 2 %.

Des taux d’intérêt plus élevés

Les taux d’intérêt proches de zéro et l’illusion d’argent gratuit suite à la crise financière ont donné aux décideurs politiques une excuse pour augmenter les dépenses budgétaires.

Mais l’idée selon laquelle le montant de la dette américaine serait uniquement fonction du taux d’intérêt est illusoire.

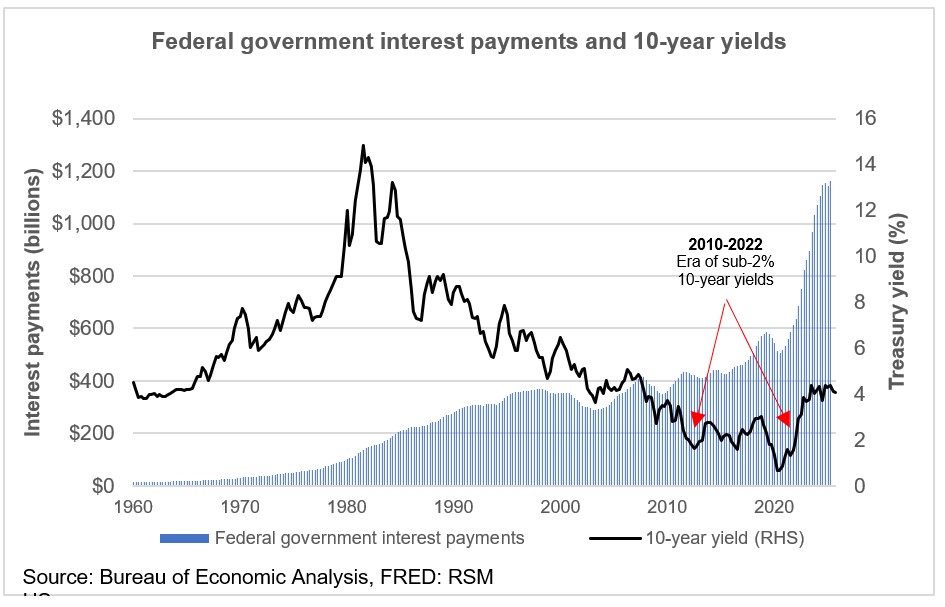

Par exemple, les taux d’intérêt à long terme ont commencé à baisser après 1980, au moment même où les dépenses déficitaires devenaient monnaie courante. Mais même si les taux d’intérêt sont tombés en dessous de 2 %, les paiements d’intérêts ont continué à grimper.

La récente hausse des paiements d'intérêts coïncide avec le fait que les rendements des bons du Trésor à 10 ans se sont stabilisés dans une fourchette de 4 à 5 % au cours des deux dernières années.

Les plats à emporter

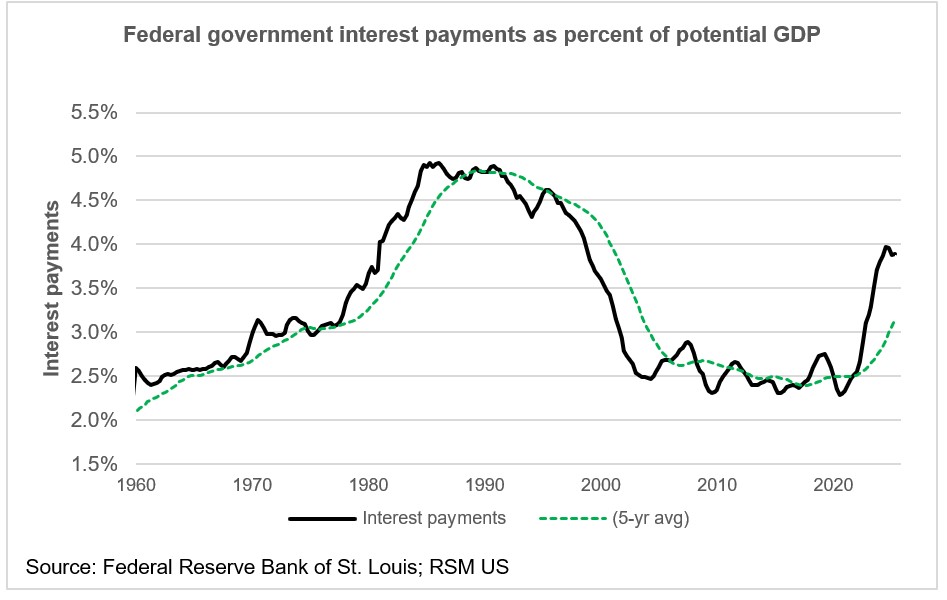

Alors oui, la politique monétaire et le niveau des taux d’intérêt sont un facteur du service de la dette. Et les paiements des taux d’intérêt ont atteint 4 % du PIB cette année.

Mais c’est le niveau d’endettement et l’inadéquation entre les revenus et les dépenses qui devraient être au cœur de la correction du déséquilibre fiscal.