Le Comité fédéral de l'Open Market a maintenu mercredi son taux directeur dans une fourchette comprise entre 3,5% et 3,75% tout en révisant à la hausse ses prévisions de croissance. Dans le même temps, le FOMC a maintenu sa prévision du taux de chômage cette année à 4,4% et a révisé à la hausse sa prévision de l'inflation, à 2,7%.

Les prévisions du FOMC sur les taux directeurs continuent d'indiquer la probabilité d'une baisse des taux de 25 points de base cette année, qui, selon nous, sera très probablement repoussée plus tard dans l'année, et d'une autre réduction l'année prochaine.

Ce qu'il faut clairement retenir de la déclaration du FOMC et du résumé des projections économiques est que l'évolution du choc pétrolier a accru l'incertitude dans l'économie, ce qui entraînera une période de gestion des risques par la banque centrale.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Un choc énergétique comme celui qui est en train de se produire est un cauchemar pour les banquiers centraux car il crée des tensions entre un marché du travail fragile et une inflation croissante.

On peut observer la grande différence d’évaluations sur l’impact de la guerre sur l’économie dans le Résumé des projections économiques. L'augmentation des prévisions d'inflation dans un contexte de croissance de 2,4% laisse présager un risque accru de stagflation.

Nous sommes quelque peu sceptiques quant au fait que l’économie se contentera de charger tout au long de cette période de risque accru alors que l’inflation progresse à 2,7 % et que le produit intérieur brut croît à un rythme de 2,4 %, ce qui est en hausse par rapport au taux de 2,3 % prévu précédemment par la Fed.

Ce scénario semble optimiste. Si cela est vrai, cela suggère que l’économie est sur des bases beaucoup plus solides et qu’une baisse des taux ne devrait pas être envisagée cette année.

L'hopium n'est pas une stratégie. On a le sentiment que les projections économiques actuelles de la Fed sont mortes d’emblée et que les banquiers centraux, comme le reste d’entre nous, sont dans une attitude attentiste quant à la durée de la guerre et aux dommages résiduels à long terme qu’elle cause à la production pétrolière.

Une hausse simultanée des prix, une hausse du chômage et ce que nous prévoyons être une baisse de la demande globale créent un mix toxique du côté de l’offre auquel les banquiers centraux sont mal équipés pour remédier. C’est pourquoi le résumé des projections économiques présenté mercredi ne tient pas la route.

La stratégie traditionnelle de la Fed est que lorsqu’il y a des tensions au sein de son double mandat de stabilité des prix et d’emploi durable maximum, elle tend à contenir l’inflation. Après tout, la stabilité des prix est une condition préalable au plein emploi. Le comité d’aujourd’hui n’est tout simplement pas bien d’accord sur ce qu’il doit faire à court terme.

C'est pour cette raison que l'incertitude et la gestion des risques sont les principaux éléments à retenir de la décision politique d'aujourd'hui.

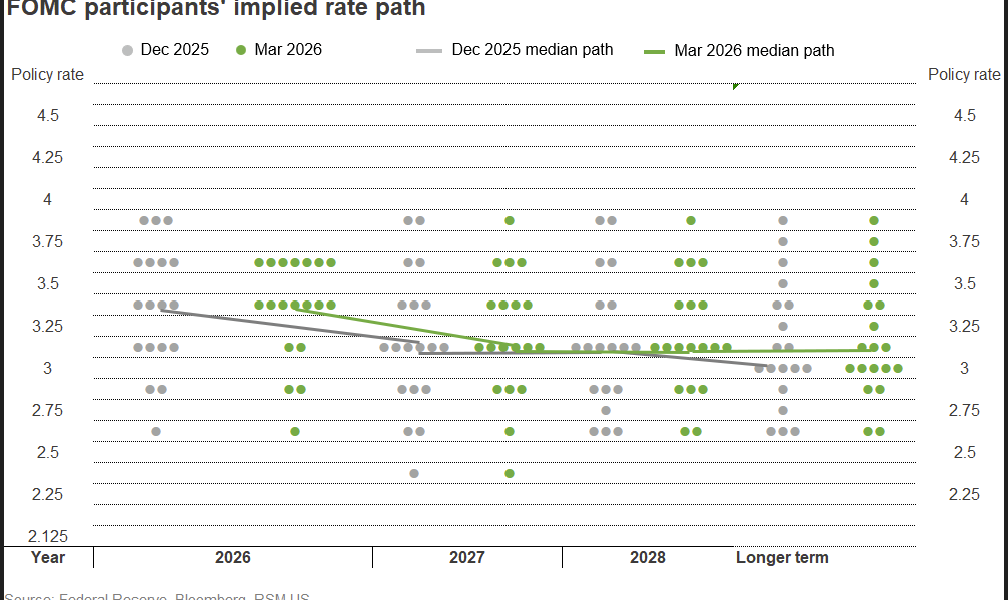

Le dot plot et SEP

Le graphique à points révisé, qui représente la prévision des taux d'intérêt des membres du FOMC, implique fortement une baisse des taux cette année et une autre l'année prochaine. Trois participants ont réduit leurs prévisions de baisse de taux de trois à un cette année.

Nous pensons que la probabilité d’une baisse des taux a diminué et que, s’il y en a une, elle aura lieu plus tard dans l’année, très probablement lors de la réunion de septembre ou de décembre.

Chaque jour où la guerre continue, la probabilité d’une baisse des taux se dissipe.

Le SEP, pour être poli, reflète une large divergence d’évaluations au sein du FOMC. Le plus remarquable est l'augmentation de l'estimation de l'inflation à 2,7 % pour l'indice des dépenses de consommation personnelle de base et de base, tandis que l'estimation pour l'année prochaine a été relevée à 2,2 % pour les deux.

L'inflation a été bien supérieure à l'objectif de 2 % de la Fed au cours des cinq dernières années et nous nous attendons à ce que le PCE et l'indice des prix à la consommation évoluent dans une fourchette comprise entre 3,5 % et 4 % au cours de la période de référence sur l'inflation de mars et avril.

L'estimation du taux de chômage est restée inchangée à 4,4 %, ce qui est inférieur à nos attentes d'une hausse à 4,6 % cette année.

Tout aussi important, la Fed a relevé son estimation du taux final des fonds fédéraux à long terme à 3,1 %, ce qui est bien en dessous de notre estimation de 3,5 %.

Déclaration de politique

Le changement majeur apporté à la déclaration politique a été l’inclusion de la phrase « les implications des développements au Moyen-Orient pour l’économie américaine sont incertaines ». La déclaration, le SEP et la conférence de presse donnent l'impression que la Fed continue d'être attentive aux risques des deux côtés de son mandat.

Comme prévu, il y a eu une dissidence de la part du gouverneur Stephen Miran.

Conférence de presse

Le président de la Fed, Jerome Powell, dans ses remarques après la réunion, a souligné les difficultés liées à la création d'une prévision, qui sera interprétée comme étant un document jetable.

Dans le même temps, Powell a signalé que la stabilité des prix restait une condition préalable à un emploi durable maximum, c'est pourquoi l'accent mis sur les risques pour les deux côtés du mandat était une partie importante de la conférence de presse.

Quant au mandat de Powell à la présidence, qui se termine en mai, il a déclaré qu'il avait l'intention de rester à la Fed jusqu'à ce que l'enquête sur son témoignage au Congrès soit terminée. Il a ajouté qu'il serait prêt à rester si la nomination de Kevin Warsh, le remplaçant de Powell, restait bloquée en commission au Sénat.

Les plats à emporter

Tandis que la Fed examinera une augmentation temporaire de l’inflation due à la guerre, elle se concentrera attentivement sur les anticipations d’inflation et sur tout signe d’augmentation de l’inflation sous-jacente, qui exclut l’alimentation et l’énergie. Nous ne prévoyons pas de hausse des taux à court terme ni cette année, mais nous ne pouvons pas l’ignorer étant donné le risque croissant qui pèse sur les perspectives.

La Fed doit être patiente alors qu’elle évalue l’impact de la guerre au-delà de l’évidence. Mais toutes les parties doivent veiller à ne pas négliger les attentes publiques d’inflation à court terme qui faisaient partie de l’erreur politique de 2021-2022.

La Fed doit prévoir toutes les éventualités, y compris d’éventuelles hausses de taux si les attentes en matière de prix devaient fortement augmenter et si l’inflation sous-jacente augmentait.

Jusqu’à la fin de la guerre, la gestion des risques constituera le cadre analytique dans lequel la politique monétaire devra être comprise.