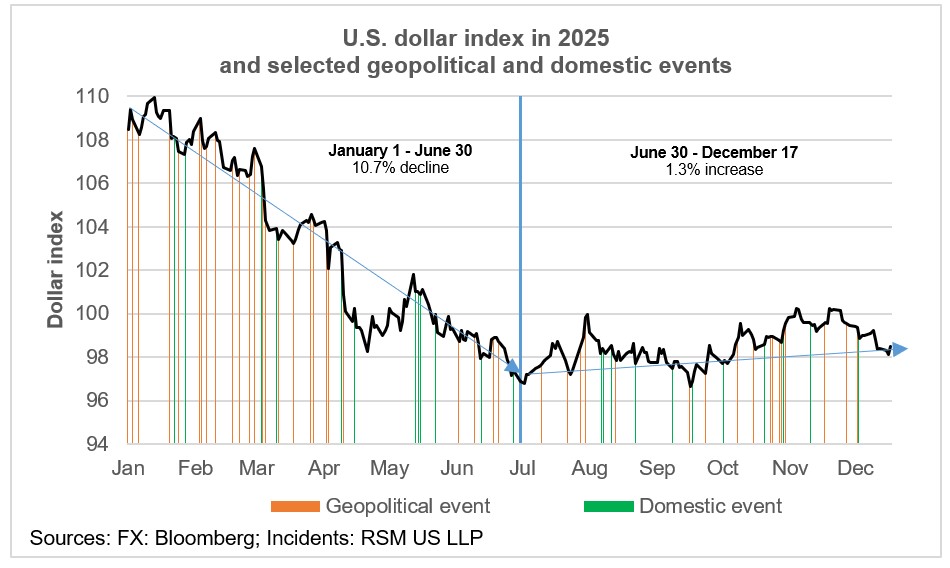

Du 1er janvier au 17 décembre, le dollar a perdu 9,5 % de sa valeur, la majeure partie de ces pertes s'étant produites au cours des six premiers mois de l'année.

Faire baisser la valeur du dollar a été une priorité politique pour l'administration, qui cherchait en partie à rendre les exportations plus attrayantes.

Nous prévoyons que les prochaines années connaîtront un marché baissier à long terme pour le dollar, alors que les investisseurs se détourneront des titres libellés en dollars américains et que les banques centrales réduiront leurs avoirs en bons du Trésor.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Compte tenu du risque qui pèse sur les perspectives via l’inflation, une politique de dollar faible comporte ses propres risques et cela fera partie du récit économique mondial au cours des prochaines années.

S’il est essentiel de ne pas confondre diversification hors dollar et dédollarisation – ce qui n’est tout simplement pas envisageable étant donné le rôle de monnaie de réserve du billet vert – les arguments en faveur d’un dollar plus fort à l’heure actuelle sont, au mieux, faibles.

Mais affaiblir le dollar, malgré tous ses atouts, n’est pas une mince affaire. Comment est-ce arrivé?

Selon nous, les six premiers mois de 2025 ont été dominés par une série de décisions politiques américaines qui ont miné la confiance dans les États-Unis.

Le gouvernement américain s’est retiré de l’Organisation mondiale du commerce, a mis fin à l’aide nutritionnelle et médicale aux pays en développement et a supprimé les subventions de recherche aux principales universités et organisations.

De plus, le gouvernement semblait déterminé à renoncer à son rôle international d’après-guerre consistant à promouvoir la paix et à aider nos partenaires commerciaux. Au lieu de cela, il a adopté des tarifs douaniers et aliéné ses alliés.

Les monnaies sont des estimations de valeur bilatérales ; un taux de change se compose d'un numérateur et d'un dénominateur. Ainsi, la valeur du dollar connaîtra toujours des hauts et des bas en raison de l’évolution des perceptions de l’économie américaine et des rendements de ses actifs financiers et réels par rapport à ceux de ses partenaires commerciaux.

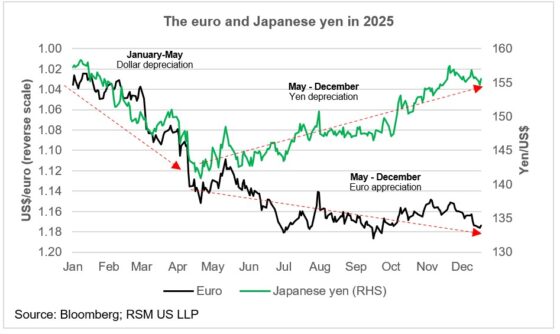

Quant à l’Europe et au Japon, tous deux grands acheteurs de dette publique américaine, nous montrons une dépréciation simultanée du dollar face à l’euro et au yen au cours des cinq premiers mois de 2025.

Depuis lors, et même si l'euro a continué de s'apprécier par rapport au dollar, le yen a souffert du changement de perception de l'environnement politique du Japon et de sa politique monétaire.

Enfin, même si les changements de politique américaine se sont poursuivis au second semestre, il y avait aussi un sentiment d'inévitabilité qui a très probablement ralenti le rythme de la dépréciation du dollar, en particulier par rapport à l'euro.

Tandis que nos partenaires commerciaux des marchés émergents finiront par trouver d’autres sources pour les exportations américaines et que les consommateurs américains à revenus élevés maintiendront leur demande d’importations, les secteurs financiers des économies développées surveilleront l’engagement des États-Unis dans l’économie mondiale.

Les plats à emporter

Le dollar a perdu 10,7 % de sa valeur au cours des six premiers mois de 2025, pour atteindre un taux de baisse annualisé de 10 % à la mi-décembre.

Au cours du second semestre, les marchés financiers mondiaux semblent s'être résignés au flux constant d'événements perturbateurs venant des États-Unis, tandis que la politique de domination budgétaire au Japon a fait baisser la valeur du yen.

Les prochaines années connaîtront très probablement une lente dérive vers un dollar plus faible en l’absence d’un événement exogène qui enverrait les capitaux vers des positions libellées en dollars en quête de sécurité.