Marco Del Negro, Elena Elbarmi et Michael Pham

Dans cet article, nous fournissons une mesure du r* « mondial » en utilisant des données sur les rendements à court et à long terme et l'inflation pour plusieurs pays avec l'approche développée dans « Tendances mondiales des taux d'intérêt » (Del Negro, Giannone, Giannoni et Tambalotti). Après avoir considérablement diminué entre les années 1990 et avant la pandémie de COVID-19, le r* mondial a augmenté mais reste bien en deçà de son niveau d’avant les années 1990. Ces conclusions s’appuient sur un modèle économétrique appelé « trendy VAR » qui extrait des tendances communes à travers une multitude de variables. Plus précisément, la tendance commune des taux réels dans tous les pays de l’échantillon est ce que nous appelons le r* global. L'article est basé sur la discussion d'un article perspicace de Lukasz Rachel sur les moteurs de r* présenté lors de la conférence Brookings Papers on Economic Activity de l'automne 2025.

Existe-t-il un R* global ? Convergence transnationale en R*

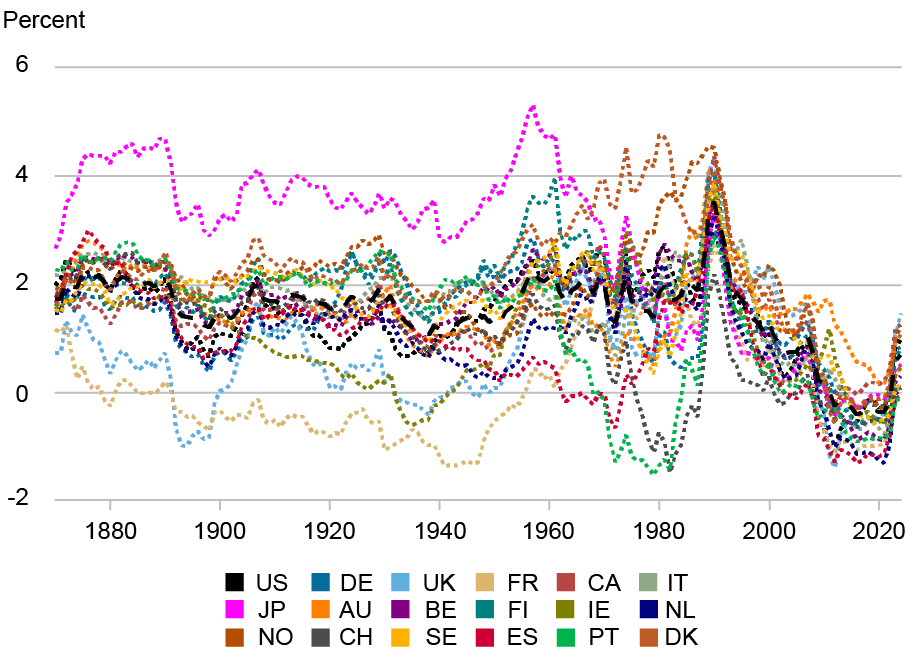

Le graphique ci-dessous représente les estimations de r* à l’aide des données macroéconomiques des dix-huit pays développés inclus dans la base de données Jordà-Schularick-Taylor Macrohistory. Cela montre qu’avant les années 1980, il existe une grande dispersion de r* entre les pays. Mais après la fin des années 1980, cette dispersion disparaît soudainement, sans doute en raison de l’intégration des marchés financiers. Ainsi, après la fin des années 1980, on peut effectivement parler d'un mondial r*, puisque les tendances des taux réels sont les mêmes dans les pays avancés. L’implication importante de ce résultat, qui a été documenté pour la première fois dans « Tendances mondiales des taux d’intérêt », est que la baisse de r* entre les années 1990 et avant la COVID, ainsi que la hausse post-COVID qui ressort clairement du graphique sont toutes deux des conséquences importantes de cette découverte. mondial phénomènes.

Convergence mondiale en R*

Notes : Le graphique représente les estimations médianes a posteriori de r* pour les dix-huit pays de l'échantillon, à savoir l'Australie, la Belgique, le Canada, le Danemark, la Finlande, la France, l'Allemagne, l'Irlande, l'Italie, le Japon, les Pays-Bas, la Norvège, le Portugal, l'Espagne, la Suède, la Suisse, le Royaume-Uni et les États-Unis. Les estimations ont été préparées pour les Brookings Papers on Economic Activity (BPEA) de l'automne 2025, © The Brookings Institution

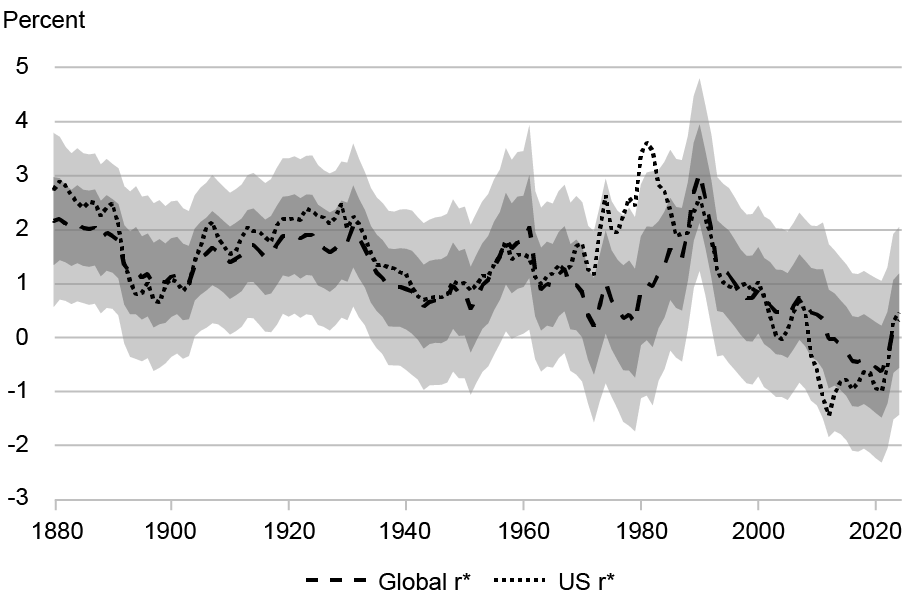

Le déclin et la récente hausse du R* mondial (et américain)

La ligne noire en pointillés dans le graphique ci-dessous montre la médiane postérieure du r* global, les zones ombrées montrant les intervalles de couverture postérieure de 68 et 95 %. La ligne noire en pointillés montre la médiane postérieure de US r*. Selon le modèle, le r* global est passé d’environ 3 % au début des années 1990 à moins de 0 % après la crise financière. Il a continué à baisser dans les années 2010, puis a augmenté d’environ 1 point de pourcentage après la COVID. Dans l’ensemble, le r* américain a suivi le r* mondial depuis la fin des années 1980, sauf qu’il a diminué comparativement plus au lendemain de la crise financière. D’ici 2024, soit la fin de l’échantillon, les estimations a posteriori médianes du r* mondial et américain se situent autour de 0,5 % (plus précisément 0,31 et 0,46). Ce chiffre est globalement cohérent avec « la moyenne pondérée par le PIB des estimations de r-star pour… le Canada, la zone euro, le Royaume-Uni et les États-Unis », selon une récente présentation du président-directeur général de la Fed de New York, John C. Williams, bien que l’estimation ponctuelle du r* américain soit un peu inférieure aux estimations actuelles du r* américain issues des modèles bien connus de Laubach-Williams et Holston-Laubach-Williams, qui sont d’environ 1 %. Cependant, les grands intervalles de couverture a posteriori présentés dans le graphique sont là pour nous rappeler qu'extraire une tendance d'un cycle est une tâche difficile et qu'il faut prendre les estimations ponctuelles avec plus qu'un grain de sel. Les intervalles de couverture postérieure de 68 pour cent pour le r* mondial et américain vont d'environ -0,5 à plus de 1 pour cent, tandis que les intervalles de 95 pour cent vont d'environ -1,5 à plus de 2 pour cent.

Le monde et les États-Unis R*

Notes : La ligne noire pointillée montre la médiane postérieure du r* global et les zones ombrées montrent les intervalles de couverture postérieure de 68 et 95 pour cent. La ligne noire en pointillés montre la médiane postérieure de US r*. Les estimations ont été préparées pour les Brookings Papers on Economic Activity (BPEA) de l’automne 2025, © The Brookings Institution

Même si le niveau de r* est très incertain, le modèle est capable de détecter changements en r* au fil du temps avec une plus grande confiance statistique. La première ligne du tableau ci-dessous rend compte de la baisse du r* mondial et américain de 1990 à 2019, selon nos calculs. L’estimation médiane du déclin est d’environ 3,5 points de pourcentage pour le monde et les États-Unis. Bien que la largeur des intervalles de couverture a posteriori de 95 pour cent (entre parenthèses) indique que l’ampleur exacte du déclin est incertaine, il ne fait aucun doute statistiquement qu’un tel déclin de r* a eu lieu entre les années 1990 et avant le COVID : la probabilité a posteriori que le changement soit inférieur à zéro est supérieure à 97,5 pour cent, comme l’indiquent les trois étoiles à côté de chaque chiffre.

Changements de R* avant et après COVID

| R* global | États-Unis R* | |||

| 1990-2019 | 2019-2024 | 1990-2019 | 2019-2024 | |

| Modèle de référence | ||||

| r* | -3,52*** | 0,79*** | -3,27*** | 1.11*** |

| (-4,94, -2,09) | (0,07, 1,49) | (-5,13, -1,36) | (0,18, 2,06) | |

| Modèle de rendement de commodité | ||||

| r* | -3,83*** | 1,01*** | -3.11*** | 1,14*** |

| (-5,41, -2,27) | (0,30, 1,70) | (-4,45, -1,75) | (0,42, 1,86) | |

| cy | -1,58*** | 0,35 | -0,85** | 0,49* |

| (-2,64, -0,50) | (-0,17, 0,86) | (-1,57, -0,11) | (-0,05, 1,03) | |

| Autre | -2,36*** | 0,65** | -2,26*** | 0,65** |

| (-3,55, -0,98) | (0,08, 1,22) | (-3,55, -0,98) | (0,08, 1,22) | |

Notes : Pour chaque tendance, le tableau indique la médiane postérieure, avec l'intervalle de couverture postérieure de 95 pour cent entre parenthèses. La signification statistique est indiquée par *, **, ***, si la probabilité a posteriori que le changement de tendance soit inférieur (pour la période 1990-2019) ou supérieur (pour la période 2019-24) zéro est supérieur à 90, 95 ou 97,5 pour cent, respectivement. Les estimations ont été préparées pour les Brookings Papers on Economic Activity (BPEA) de l’automne 2025, © The Brookings Institution

Le tableau et les graphiques ci-dessus indiquent également une augmentation statistiquement significative du r* mondial et américain au cours de la période post-COVID : d'environ 0,8 point de pourcentage pour le r* mondial et d'un peu plus de 1 point de pourcentage pour le r* américain. Il est important de remarquer que l’ampleur de l’augmentation est inférieure à celle de la baisse pré-COVID, et que r* reste donc bien inférieur à ce qu’il était dans les années 1990. Dans la mesure où l’on croit au message du modèle concernant une augmentation de r* après la COVID-19, cela soulève la question de savoir ce qui la motive. Puisque cette augmentation n’est pas seulement un phénomène américain mais mondial – le premier graphique de l’article montre que r* a augmenté dans presque tous les pays développés – il est préférable que ses facteurs soient également mondiaux. Les explications purement nationales de l’augmentation de r* ne suffisent peut-être pas.

Dans des recherches antérieures, certains d'entre nous ont soutenu qu'une augmentation du mondial le rendement de commodité – c’est-à-dire le côté pratique en matière de sécurité et de liquidité qui s’applique aux obligations d’État de toutes les économies avancées – est un moteur important de la baisse de r* avant la COVID-19. En d’autres termes, l’appétit des investisseurs pour la sécurité (et la liquidité) a fait baisser les rendements des obligations d’État dans les économies avancées entre 1990 et 2019. Dans quelle mesure une soudaine déclin le rendement de commodité entre 2019 et 2024 fait-il augmenter le rendement ?

Le panneau inférieur du tableau ci-dessus décompose les changements de r* en une composante attribuable au rendement de commodité (« cy ») et une composante attribuable à d’autres facteurs (« Autres »). Le tableau montre qu’en effet, l’augmentation du rendement de commodité explique environ un tiers de la baisse de r* tant aux États-Unis que dans le monde entre 1990 et 2019. La baisse du rendement de commodité des obligations d’État explique également entre un tiers et la moitié de la hausse de r* après la COVID-19, bien qu’elle ne soit pas estimée avec précision. Cette baisse, qui aux États-Unis se traduit par une compression des spreads des obligations d’entreprises, reflète le fait que, pour diverses raisons, y compris peut-être l’augmentation de la dette publique dans les économies avancées, l’attrait des obligations d’État aux États-Unis et dans le monde en termes de sécurité et de liquidité a diminué. Dans le même temps, le tableau montre que cette baisse ne représente clairement pas tout : la variation du reste est plus importante et statistiquement plus significative que la variation du « cy ».

Si ce n’est le rendement de commodité, qu’est-ce qui explique la hausse de r* post-COVID ? Deux candidats plausibles sont : une prochaine hausse de la croissance de la productivité, induite par l’intelligence artificielle, et une hausse future du ratio dette/PIB, probablement motivée par une réticence perçue de la part des gouvernements des économies avancées à augmenter les impôts pour faire face à la transition démographique, et/ou par une hausse prévue des dépenses militaires. L'article de Rachel Brookings examine ces scénarios et montre que les deux facteurs pourraient bien être à l'origine de la hausse de r*, même si la brusque hausse est plus difficile à rationaliser dans le modèle.

En résumé, nous constatons que r* a augmenté d’environ 1 point de pourcentage aux États-Unis et dans les économies avancées après la COVID, et qu’environ un tiers de cette variation pourrait être due à une baisse du rendement de commodité des obligations d’État. Les estimations r* discutées dans cet article et le code de réplication sont disponibles sur cette page GitHub. Nous espérons mettre à jour ces estimations à mesure que de nouvelles données seront disponibles.

Marco Del Negro est conseiller en recherche économique au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Elena Elbarmi est analyste de recherche au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Michael Pham est analyste de recherche au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Comment citer cet article :

Marco Del Negro, Elena Elbarmi et Michael Pham, « The Post‑Pandemic Global R* », Banque de Réserve fédérale de New York Économie de Liberty Street25 février 2026, https://doi.org/10.59576/lse.20260225

BibTeX : Afficher |

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité du ou des auteurs.