Pierre Coster, Julian di Giovanni et Isabelle Méjean

Plusieurs pays ont mis en place une taxe carbone ou un système de plafonnement et d’échange pour établir des prix élevés pour le carbone et décourager l’utilisation des combustibles fossiles. Essentiellement, la taxe encourage les entreprises à se tourner vers des énergies à faibles émissions de carbone. Les coûts augmentent également pour les entreprises situées en aval de la chaîne d’approvisionnement qui utilisent des intrants de production à forte teneur en émissions, de sorte que l’impact total d’une taxe carbone peut être important. Dans la pratique, cependant, les entreprises sont également incitées à trouver une compensation à une taxe carbone. Dans cet article, sur la base de nos travaux récents, nous présentons des preuves d’une telle stratégie d’adaptation. Nous montrons que les entreprises françaises ont augmenté leurs importations d’intrants à fortes émissions provenant de fournisseurs extérieurs au système de plafonnement et d’échange de l’Union européenne, connu sous le nom de système d’échange de quotas d’émission de l’UE (EU ETS), réduisant ainsi l’efficacité de cette approche de réduction des émissions de carbone – une stratégie d’adaptation qui conduit à des « fuites de carbone ». Pour contribuer à mettre fin à ces fuites, l’UE met en place un « tarif carbone » en 2026, qui fait l’objet d’un article complémentaire.

L’EU ETS et les prix du carbone

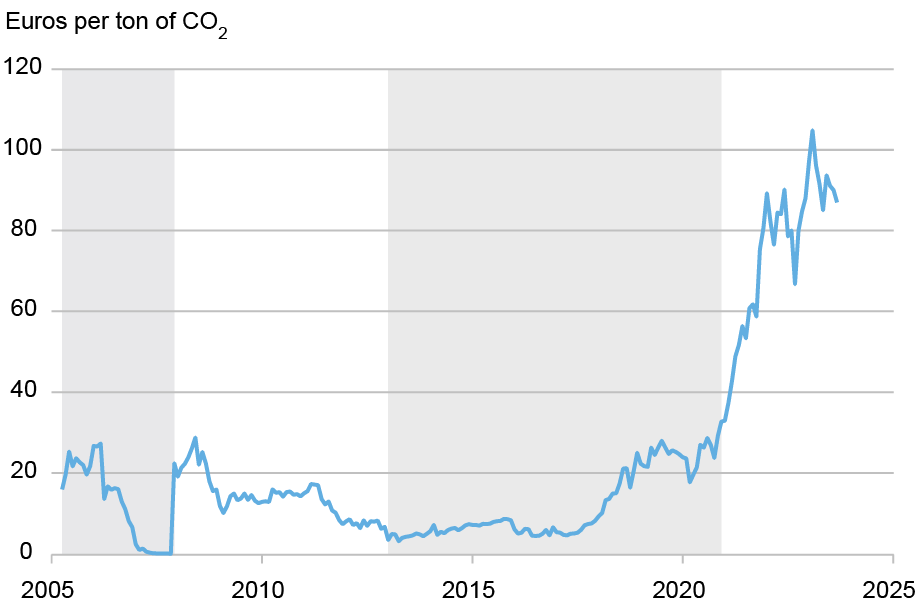

Le SEQE-UE impose un plafond (limite) des émissions de gaz à effet de serre pour un ensemble d'entreprises travaillant dans des secteurs à fortes émissions, comme la production d'acier, la chimie, le ciment ou les produits céramiques. Ces entreprises peuvent soumissionner sur des quotas pour avoir des limites d'émission plus élevées via un système d'enchères centralisé. Ces quotas sont ensuite négociés sur le marché ETS, fixant ainsi un prix de marché pour les émissions de carbone. La mise en œuvre de ce système a débuté en 2005 et a évolué en trois phases pour devenir plus exigeant. Le graphique ci-dessous montre l'évolution du prix du carbone au fil du temps en raison à la fois des changements dans la politique d'ETS et de la croissance de l'activité économique.

Les prix du carbone dans l’EU ETS ont augmenté au fil du temps

Notes : Le graphique est construit en utilisant la valeur de fin de mois de la série de contrats à terme sur le carbone la plus proche provenant d'ICE. Chaque zone ombrée et non ombrée représente une phase du système d’échange de quotas d’émission de l’UE (EU ETS).

Comment nous définissons les produits réglementés et les choix d’approvisionnement

Nous construisons un nouvel ensemble de données qui classe les produits manufacturés « non réglementés » et « réglementés » en exploitant les informations sur la portée des politiques européennes. Autrement dit, nous définissons une liste d'intrants réglementés selon que ces biens sont ou non couverts par l'ETS. Nous fusionnons la liste des biens réglementés avec les données d'importation des entreprises françaises pour étudier où les entreprises s'approvisionnent en biens non réglementés et réglementés et comment ce comportement a changé au fil du temps. En nous concentrant sur l'utilisation des importations par les entreprises, nous capturons l'impact indirect d'une politique sur les entreprises clientes en aval.

Externalisation des intrants à fortes émissions tout au long de la chaîne d’approvisionnement

Nous nous appuyons sur cet ensemble de données pour étudier si l’ETS a généré davantage d’importations réglementées. L’utilisation d’informations détaillées nous permet de contrôler les tendances communes et d’autres forces économiques qui peuvent être à l’origine des tendances observées dans les importations françaises et qui rendraient difficile l’identification de l’impact de l’ETS sur le comportement des entreprises. Plus précisément, nous analysons notre ensemble de données selon trois dimensions (entreprise importatrice, pays source et type de produit) pour identifier comment les entreprises ont modifié leur approvisionnement relatif en importations réglementées en provenance de pays non membres de l'ETS.

Nous estimons les régressions de panel et considérons deux marges d’ajustement comme variable dépendante. La première mesure est la part des importations d’un intrant donné par rapport aux importations totales de l’entreprise. La deuxième mesure est une variable muette qui indique si une entreprise commence à s’approvisionner en produit auprès d’un nouveau pays source. Une augmentation de l’une ou l’autre de ces deux variables pour les biens réglementés par rapport aux biens non réglementés indiquerait une sous-cotation du SEQE par les entreprises. Pour capturer cet effet dans notre régression, nous incluons une variable indépendante qui interagit entre une variable muette temporelle et une variable muette indiquant si un intrant provenant d'un pays non membre du SEQE est réglementé ou non. Nous incluons en outre un ensemble d'effets fixes pour contrôler les tendances communes et d'autres variables non observées qui pourraient autrement biaiser nos estimations.

Nos estimations de régression indiquent que les entreprises françaises ont augmenté au fil du temps leur approvisionnement en intrants réglementés auprès de pays non membres de l’ETS, cet approvisionnement augmentant considérablement à mesure que les prix du carbone commençaient à augmenter. Cette fuite de carbone est économiquement significative : la part des produits réglementés par l’ETS provenant de pays extérieurs à l’UE a augmenté de 4,3 points de pourcentage entre 2004, l’année précédant la mise en œuvre de l’ETS, et 2019. De plus, cette augmentation était en partie due à une augmentation de 3,6 points de pourcentage de la probabilité qu’une entreprise commence à importer des biens réglementés en provenance de pays non-ETS. Ces estimations confirment que les entreprises françaises ont augmenté au fil du temps leur approvisionnement en biens réglementés en dehors du SEQE et ont ainsi réduit l’efficacité du SEQE.

Conclusion

Cet article montre pourquoi la politique nationale en matière de carbone pourrait ne pas être aussi efficace que prévu pour réduire les émissions mondiales, puisque les entreprises peuvent s'adapter dans une économie ouverte en modifiant leur comportement d'approvisionnement, ce qui modifie simplement la provenance des intrants à forte teneur en émissions et ne diminue pas leur production mondiale.

D’autres politiques, comme les tarifs douaniers sur le carbone, peuvent contribuer à résoudre ce problème aux frontières. Dans un article complémentaire, nous examinons les conséquences en matière de bien-être d'un tel tarif qui est sur le point d'être mis en œuvre : le mécanisme d'ajustement carbone aux frontières (MACB) de l'UE.

Pierre Coster est docteur en économie. étudiant à l'Université de Californie du Sud.

Julian di Giovanni est conseiller en recherche économique au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Isabelle Méjean est professeur d'économie à Sciences Po.

Comment citer cet article :

Pierre Coster, Julian di Giovanni et Isabelle Mejean, « What Can Undermine a Carbon Tax ? », Banque de Réserve Fédérale de New York Économie de Liberty Street7 janvier 2026, https://doi.org/10.59576/lse.20260107a

BibTeX : Afficher |

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité du ou des auteurs.