L’une des erreurs de la Réserve fédérale pendant la pandémie a été de ne pas tenir compte des attentes d’inflation à court terme du public et des professionnels.

La Fed a appris une leçon difficile : les attentes à court terme sont devenues tout aussi importantes que les mesures professionnelles privilégiées par les professionnels des marchés financiers et certains membres de la Fed.

On peut s’attendre à ce que l’expression « anticipations d’inflation » soit utilisée à plusieurs reprises par le président de la Fed, Jerome Powell, lors de sa conférence de presse mercredi après la réunion du Comité fédéral de l’open market.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Les responsables des banques centrales doivent soudainement recalibrer leur cadre politique pour tenir compte des chocs pétroliers et énergétiques qui se répercutent sur l’économie américaine.

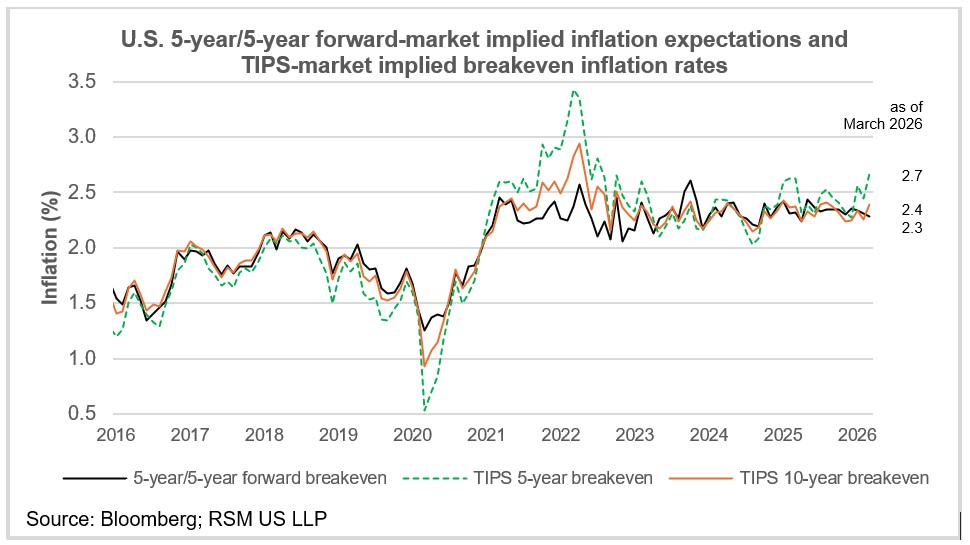

Pendant des années, les attentes du public à court terme ont été largement écartées au profit d'indicateurs à plus long terme comme l'indicateur de point mort prévisionnel à 5 ans/5 ans de la Fed.

Avant la pandémie, la peur de l’inflation du public dépassait souvent le niveau réel de l’inflation. La Fed dépasserait ces inquiétudes et se concentrerait sur des mesures à plus long terme.

Mais la pandémie a changé la donne. Face à la hausse des prix, c’est le public, et non les professionnels, qui avait raison, ce qui a conduit la Fed à envisager désormais un éventail plus large de mesures des anticipations d’inflation.

Aujourd’hui, après deux semaines de guerre et un choc énergétique en évolution rapide, que disent les chiffres aux décideurs politiques et au public ?

Le taux du Trésor à 5 ans protégé contre l'inflation a bondi à 2,7 %, contre 2,4 % juste avant la guerre.

La mesure préférée de Wall Street, le point mort à terme sur 5 ans/5 ans, s'élève à 2,3 % et le TIPS à 10 ans est à 2,4 %.

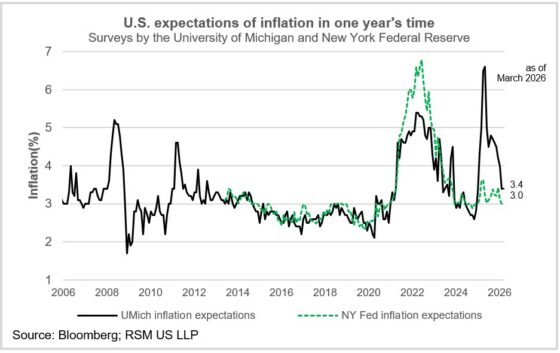

D’autres mesures montrent une pression continue à la hausse sur les prix. Les attentes d'inflation sur un an de l'Université du Michigan s'élèvent à 3,4 % et celles de la Fed de New York à 3 %. Ces deux taux sont bien au-dessus de l'objectif d'inflation de 2 % fixé par la Fed.

Étant donné que l'indice des dépenses de consommation personnelle, la mesure d'inflation privilégiée par la Fed, s'élève à 2,8 % et que l'indicateur de base, qui exclut l'alimentation et l'énergie, a récemment augmenté à 3,1 %, la banque centrale se concentrera sur l'évolution des anticipations d'inflation.

A la Fed, le consensus est que tant que les anticipations à long terme restent dans une fourchette comprise entre 2% et 2,5%, alors les anticipations sont bien ancrées.

Il est toutefois probable que les anticipations à court terme joueront un rôle bien plus important dans l’élaboration de la politique monétaire.

Si ces attentes à court terme augmentent fortement à mesure que les prix de l’énergie se répercutent sur le noyau dur, la Fed aura alors du mal à maintenir le taux directeur des fonds fédéraux près de son estimation de taux final de 3 %.