En raison des événements survenus dans le golfe Persique, les décideurs politiques et le public peuvent effectivement ignorer le rapport sur l'indice des prix à la consommation de février, publié mercredi.

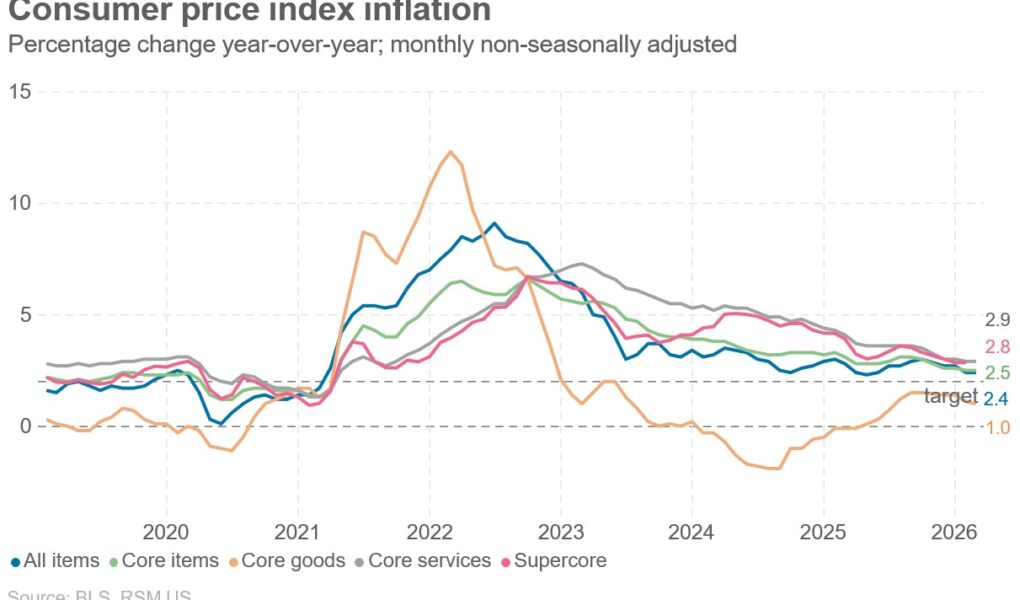

Les données, qui montrent une augmentation annuelle de 2,4 %, ont été presque entièrement collectées avant le déclenchement de la guerre et ne rendent pas compte des hausses de prix qui se sont répercutées depuis lors sur l’économie.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Pour cette raison, les investisseurs devraient s’attendre à une hausse mensuelle de l’inflation globale de 0,6 % en mars en raison d’une hausse de 0,4 % causée par les prix du pétrole, de l’essence et de l’énergie et d’une hausse de 0,2 % hors ces éléments.

De plus, une autre augmentation de 0,45 % finira par apparaître dans les données, à mesure que les distorsions causées par la fermeture du gouvernement l’automne dernier seront résolues.

La hausse mensuelle de 0,3 % et la hausse annuelle de 2,4 % de l'IPC pour février se transformeront rapidement en une éventuelle augmentation du chiffre d'affaires de 3 % en mars et de 3,5 % ou plus en avril.

Cette hausse des prix n’apportera pas beaucoup de réconfort à une Réserve fédérale qui se concentrera désormais sur les anticipations d’inflation à court et moyen terme. La Fed sera également alertée de toute répercussion de l'inflation globale dans le taux directeur, qui exclut les produits alimentaires et l'énergie, à la fois dans l'indice des prix à la consommation et dans l'indicateur d'inflation préféré de la Fed, l'indice des dépenses de consommation personnelle.

Les données PCE de janvier, qui seront publiées le 13 mars, devraient afficher à la fois un chiffre d'affaires et un chiffre de base égaux ou supérieurs à 3 %.

Le choc énergétique

Les décideurs politiques s’efforcent toutefois de ralentir la hausse des coûts de l’énergie. L'Agence internationale de l'énergie a coordonné la libération de 400 millions de barils de pétrole des réserves stratégiques mondiales.

Une telle mesure ralentirait plutôt qu’arrêterait la hausse des prix du pétrole et offrirait un remède temporaire à la brûlure brûlante de la hausse des prix de l’essence.

Plus important encore, il est essentiel d’examiner non seulement le nombre total de barils libérés, mais également le débit à court terme et les asymétries régionales qui se produiront au cours des 30 prochains jours.

Chaque économie poursuivra ses propres intérêts. Les investisseurs devraient s’attendre au minimum à des subventions pour les achats d’essence, au rationnement et à des exonérations de taxe sur l’essence pour accompagner la publication coordonnée.

L’action collective nécessite une coopération et aucune renonciation ex post à la libération historique des réserves stratégiques de pétrole parmi les économies du Groupe des Sept.

Si l'on considère la répartition des 1,1 milliard de barils de réserves du G7, les États-Unis en détiennent 41 %, le Japon 26 %, la France 12 %, l'Allemagne 11 %, l'Italie 7 % et le Royaume-Uni 4 %.

Surveillez les annonces à court terme de toutes les autorités budgétaires du G7 concernant les mesures supplémentaires visant à atténuer le choc énergétique.

Nous vivons une période chargée, mais il n’existe pas de panacée.

La seule durée qui compte à l’heure actuelle est la durée pendant laquelle le détroit d’Ormuz restera effectivement fermé et pendant laquelle la guerre se poursuivra.

Les données

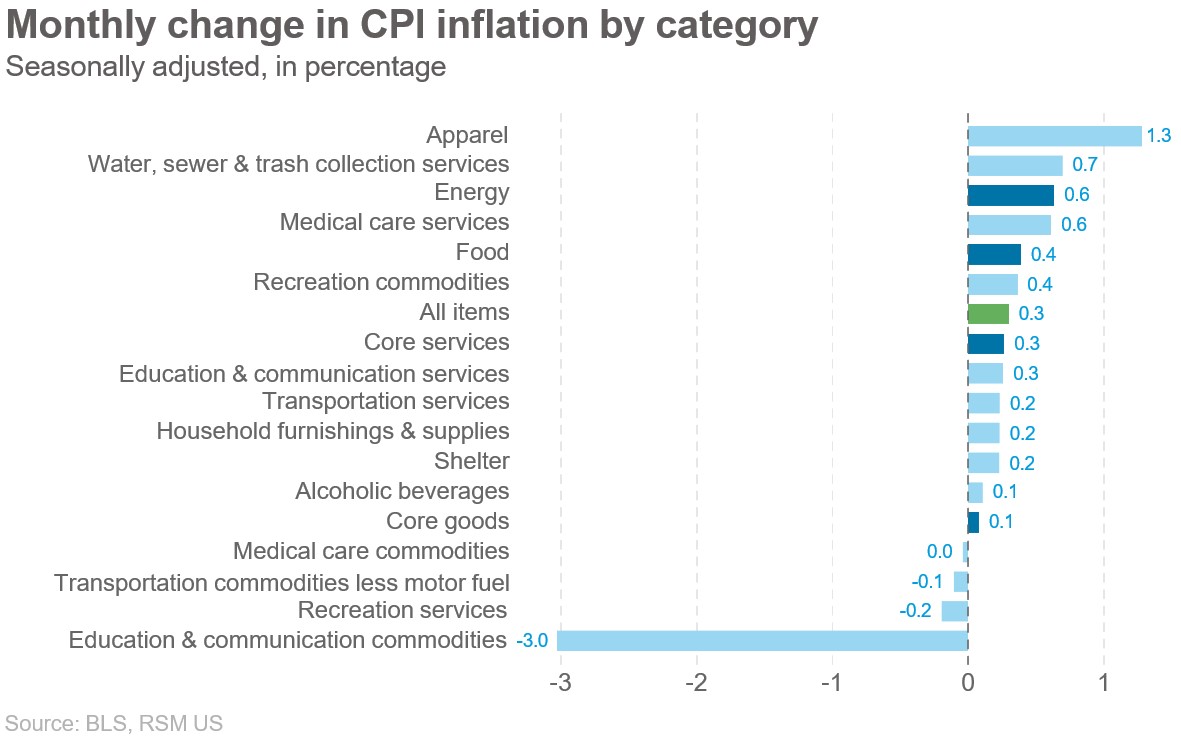

Dans le rapport, l'inflation a augmenté de 0,3 % dans la ligne supérieure et de 0,2 % dans la ligne centrale, ce qui s'est traduit par une hausse de 2,4 % dans la première et de 2,5 % dans la seconde par rapport à il y a un an.

Les prix de l'énergie ont bondi de 0,6%, les matières premières énergétiques de 1,15% et l'essence de 0,8% sur le mois. Toutes ces catégories monteront en flèche en mars, ce qui, selon nous, entraînera une augmentation du taux directeur d'au moins 0,6 % le mois prochain.

Les services ont progressé de 0,3% sur le mois et de 3,1% sur un an, les services hors énergie étant en hausse respectivement de 0,3% et 2,9%.

Le logement a progressé à un rythme de 0,3% sur le mois et de 3,0% sur l'année, tandis que le logement et les loyers équivalents du propriétaire ont augmenté de 0,2% et 3,2%.

Les carburants et les services publics ont bondi de 0,5 % par mois et de 5,6 % par an. Ces catégories devraient également connaître des augmentations démesurées en mars.

Les prix des aliments et des boissons ont augmenté de 0,4 % sur le mois et de 3 % au cours de l'année écoulée, tandis que les produits alimentaires à eux seuls ont augmenté de 0,4 % et de 3,1 % au cours de la même période.

Un aspect sous-estimé de la guerre en Iran et de la fermeture du détroit d’Ormuz sera le choc des prix des engrais à base d’azote, qui se répercutera sur le prix des denrées alimentaires au cours des prochains mois.

Les coûts des transports et des billets d’avion augmenteront également de manière douloureuse au cours des prochains mois. En février, les coûts de transport ont augmenté de 0,2% et les tarifs aériens de 1,4%, tandis que les voitures et camions d'occasion ont diminué de 0,4% alors que les concessionnaires tentaient de vendre les modèles 2025.

Les coûts des loisirs sont restés stables, les frais médicaux ont augmenté de 0,5 %, les coûts de l'éducation et des communications ont diminué de 0,2 % et les prix des matières premières ont augmenté de 0,3 %.

Les plats à emporter

Les investisseurs, les décideurs politiques, les chefs d’entreprise et le public ne devraient pas se consoler de la modeste augmentation globale de l’IPC. Nous prévoyons que les données de mars afficheront une forte hausse en raison du choc énergétique que l'économie est en train d'absorber.

En fonction de la durée de la guerre et de la durée de fermeture du détroit d’Ormuz, les entreprises seront confrontées à court terme à des décisions sur les coûts à absorber grâce à des marges plus minces, sur les coûts à répercuter en aval sur les consommateurs et sur le nombre de travailleurs à licencier pour aligner leurs bilans sur l’inflation.

En fin de compte, la durée compte à la fois en termes de guerre et de temps que la Fed attendra pour passer à l’inflation si la hausse de l’IPC se répercute sur le noyau dur.