L'administration Trump a rapidement répondu à la décision de la Cour suprême annulant ses tarifs douaniers radicaux en annonçant un droit de douane global de 15 % sur les marchandises, citant son autorité en vertu de l'article 122 de la loi sur le commerce de 1974.

L’article 122 permet au président d’imposer des droits de douane allant jusqu’à 15 % pour remédier aux déficits « importants et sérieux » de la balance des paiements ou empêcher une dépréciation significative de la monnaie. Les nouveaux tarifs répondent-ils à la définition ?

Quelle que soit la manière dont on considère les circonstances actuelles – la situation de l’économie américaine, sa balance des paiements ou son régime monétaire – aucun de ces éléments ne répond aux normes énoncées dans l’article 122.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Mais à mesure que cette question se pose devant l'administration et les tribunaux, la perspective que les entreprises reçoivent des remboursements de droits de douane, estimés entre 130 et 175 milliards de dollars, devient de plus en plus lointaine.

Au contraire, le recours à l'article 122 pour une nouvelle série de tarifs garantira une nouvelle imprévisibilité politique qui ne fera qu'entraver davantage la capacité des entreprises à prendre des décisions en matière d'embauche et d'investissement.

De plus, l'article 122 exige que le Congrès approuve tout nouveau tarif après 150 jours, ce qui incitera les entreprises et les ménages soit à annuler les achats prévus, soit simplement à les retarder jusqu'à l'expiration des tarifs. L’impact sur les importations et l’accumulation de stocks perturbera les données macroéconomiques mensuelles et trimestrielles.

La question de la balance des paiements

L'article 122 précise que le président peut agir pour résoudre des problèmes de balance des paiements internationale en restreignant les importations pendant 150 jours avec des droits de douane qui ne doivent pas dépasser 15 %.

SECONDE. 122. AUTORITÉ DE BALANCE DES PAIEMENTS. (a) Chaque fois que des problèmes fondamentaux de paiements internationaux nécessitent des mesures spéciales à l'importation pour restreindre les importations – (1) pour faire face aux déficits importants et graves de la balance des paiements des États-Unis, (2) pour empêcher une dépréciation imminente et significative du dollar sur les marchés des changes, ou (3) pour coopérer avec d'autres pays pour corriger un déséquilibre de la balance des paiements internationale, le Président devra proclamer, pour une période n'excédant pas 150 jours (à moins que cette période ne soit prolongée par une loi du Congrès).

Alors, qu’est-ce qu’une crise de la balance des paiements internationale ?

Une crise de la balance des paiements reflète une situation dans laquelle un pays ne peut plus obtenir un financement suffisant sur les marchés mondiaux des capitaux ni acquérir les devises étrangères nécessaires pour payer les importations critiques ou assurer le service de la dette extérieure, ce qui conduit généralement à une forte dépréciation de la monnaie nationale.

Sur une base technique, cette dynamique se produit lorsque le déficit du compte courant et les obligations de la dette extérieure ne peuvent être comblés ou financés par des entrées de capitaux et des réserves de change, ce qui entraîne une forte hausse des taux d'intérêt.

Traditionnellement, une telle crise se manifeste par une fuite des capitaux vers le secteur extérieur, un arrêt soudain des entrées de capitaux, une perte rapide des réserves de devises étrangères et une forte dévaluation de la monnaie nationale.

Rien de tout cela ne se produit.

Les États-Unis maintiennent un marché du Trésor liquide de 30 000 milliards de dollars, avec un taux de roulement quotidien de 1 200 milliards de dollars, qui constitue le fondement du système financier mondial. Il existe une forte demande pour la dette et les actions américaines, et les États-Unis n’ont aucun problème à financer leurs déficits.

Chaque jour, alors que les banques d'importance systémique mondiale cherchent à équilibrer leurs comptes et leurs opérations commerciales à New York, environ 13 000 milliards de dollars de besoins en liquidités sont satisfaits grâce à la négociation de titres du Trésor en garantie.

En matière de balance des paiements, les États-Unis sont en bonne santé.

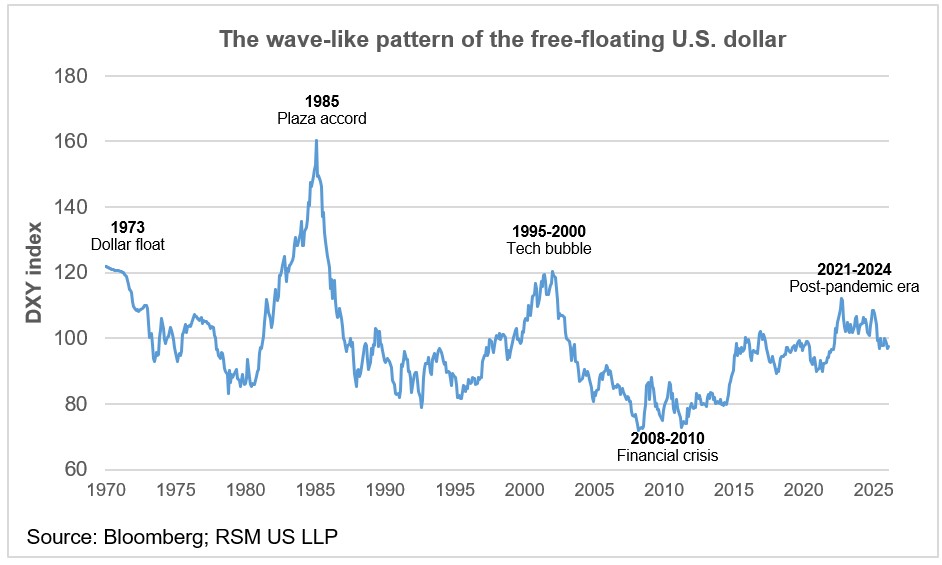

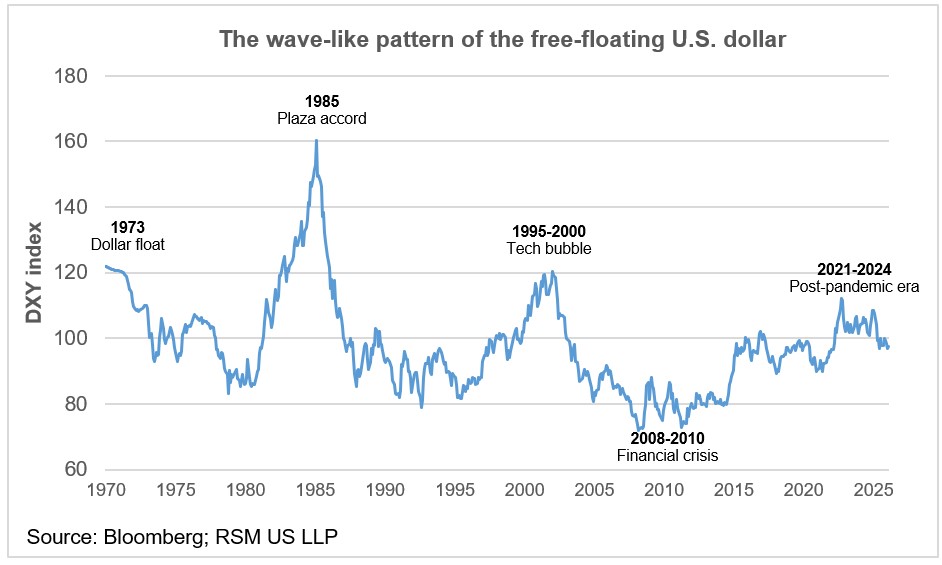

Les États-Unis ne sont pas non plus pris dans une crise monétaire. Le taux de change mondial atteint certains jours 9 000 milliards de dollars, et le dollar américain représente près de 90 % de ces transactions. Le dollar représentait environ 57 % des réserves mondiales de change jusqu'à la fin de l'année dernière, selon les données COFER du Fonds monétaire international.

Les États-Unis ont-ils d’importants déficits commerciaux et courants ? Doit-il mettre de l’ordre dans ses finances publiques ?

La réponse aux deux questions est oui et Washington devrait agir le plus tôt possible sur la situation budgétaire.

Pourtant, parce qu’un taux de change fixe est une condition préalable à une crise de la balance des paiements, les États-Unis, avec leur régime de monnaie flottante qui est la cheville ouvrière du système financier mondial, ne sont pas non plus candidats à une telle crise et ne sont pas non plus pris dans une telle crise.

En termes simples, tant que Washington maintient son régime de taux de change flottant, il élimine toute crise de balance des paiements car il n’existe ni excédent ni déficit susceptibles de déclencher une crise de change.

Les éléments de preuve satisfont tout simplement aux normes permettant d’imposer de nouveaux tarifs en vertu de l’article 122.

A quoi sert l'article 122 ?

La loi sur le commerce de 1974 et l'article 122 sont une relique d'une époque révolue, lorsque l'ancrage du dollar à l'or dans le cadre des accords de Bretton Woods de 1944 s'est effondré.

À la fin des années 1960 et au début des années 1970, les États-Unis ont connu des difficultés financières en raison des dépenses consacrées à la guerre du Vietnam et à la Grande Société. Cette période aurait pu déboucher sur une crise classique de la balance des paiements, mais cela n’a pas été le cas.

L’abrogation des accords de Bretton Woods par Richard Nixon au début des années 1970 a entraîné le développement du régime actuel de monnaie flottante et l’adaptation d’une variété de régimes flottants, fixes et indexés parmi les principales nations commerçantes.

Aujourd’hui, les paiements américains sont équilibrés et les entrées de capitaux sont suffisantes. En outre, le statut de réserve monétaire des États-Unis et la demande mondiale d’actifs libellés en dollars et en dollars ne suggèrent pas qu’une crise de la balance des paiements soit imminente.

Tout aussi important, l’important déficit commercial des États-Unis – qui est conceptuellement distinct d’une crise de la balance des paiements – est à son tour financé par le recyclage de ces dollars vers les États-Unis en termes d’afflux de capitaux.

Les plats à emporter

Les États-Unis ne connaissent pas de crise de balance des paiements et ne connaîtront pas de crise dans un avenir immédiat.

Le recours à l'article 122 sera contesté tant devant le Congrès que devant les tribunaux par la communauté commerciale américaine.

Les implications économiques seront intéressantes à mesure que les incitations à court terme à acheter des biens et à accumuler des stocks se feront sentir.

En outre, la décision de la Cour suprême pourrait conduire à des contestations ou à des suspensions des mémorandums d'accord actuels qui façonnent les cadres commerciaux entre les États-Unis et plusieurs pays, dans la mesure où il ne s'agit pas d'accords formels exécutoires par le droit national ou international.

Les incitations à créer, retravailler ou maintenir ces cadres de compréhension risquent de s’effondrer et les pays pourraient simplement choisir d’attendre que la politique commerciale américaine gagne en clarté.