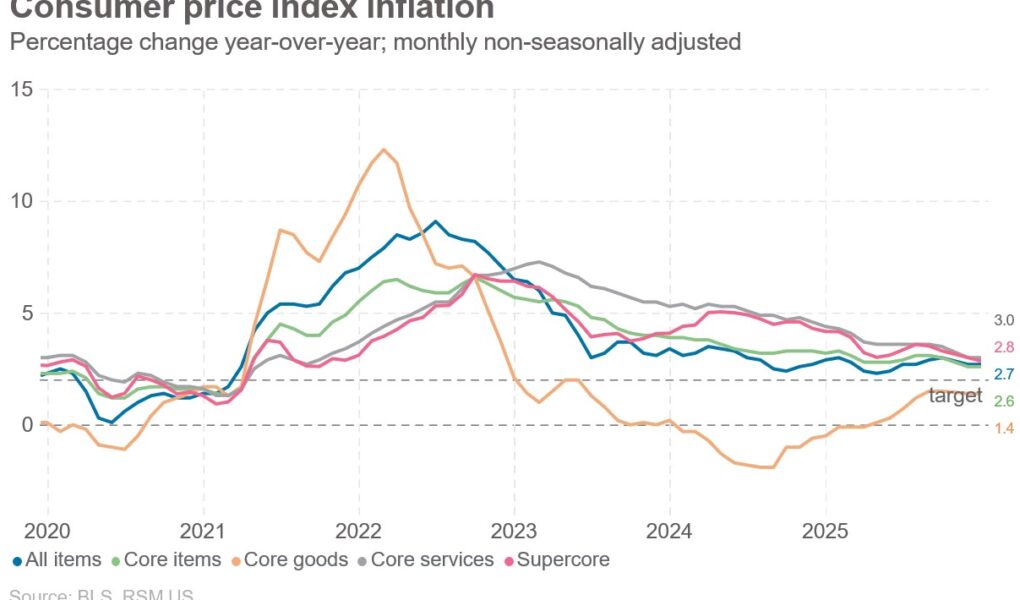

L'inflation a augmenté de 2,7 % sur une base annuelle en décembre, clôturant une année de bruit dans les données causée par les taxes commerciales, la fermeture prolongée du gouvernement et les bizarreries méthodologiques introduites par le Bureau of Labor Statistics.

Le résultat de ces distorsions a été une lecture de l’indice des prix à la consommation de novembre plus basse que ce qui aurait été le cas autrement, et cette tendance finira par s’inverser.

Même si nous pensons que ces distorsions ont commencé à s’atténuer à partir des données de décembre, elles ne s’inverseront pas complètement avant ce printemps.

A terme, l'indice des prix à la consommation fera l'aller-retour de 3% en octobre à 2,7% en novembre puis à 3% en avril.

Le point le plus important à retenir est peut-être que la fenêtre d’une baisse des taux de la Fed à court terme se ferme rapidement. Les investisseurs n'intègrent désormais qu'une probabilité de 5 % d'une baisse des taux en janvier et une probabilité de 18 % d'une baisse lors de la réunion de mars.

Nous pensons que la meilleure opportunité de réduire les taux se trouve lors de la réunion de juin, où l'on aurait pu penser qu'un nouveau président de la Réserve fédérale, doté d'un parti pris accommodant, prendrait le relais.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Avec l’incertitude croissante quant à savoir si un candidat pour remplacer le président de la Fed, Jerome Powell, pourra quitter la commission sénatoriale des banques, cette probabilité est désormais mise en doute. Dans ces conditions, la probabilité d'une baisse des taux en juin est désormais de 50 %.

En outre, les politiques budgétaires expansionnistes renforceront le revenu disponible. En raison des réductions d'impôts importantes entrées en vigueur le 1er janvier, nous pensons que la croissance économique au premier semestre atteindra près de 3 %, ce qui soulèvera de nouvelles questions sur la raison pour laquelle une réduction des taux est justifiée alors que l'économie est en pleine effervescence et bien au-dessus de la tendance de croissance à long terme de 1,8 %.

Les données

L'inflation a augmenté de 0,3% dans le segment supérieur et de 0,2% dans le segment de base hors alimentation et énergie en décembre. Les chiffres de l’année dernière ont progressé respectivement de 2,7 % et 2,6 %.

La principale raison pour laquelle les données principales sont inférieures au consensus est une baisse mensuelle de 0,5 % de l'essence et une baisse de 1,1 % du prix des voitures et camions d'occasion.

Au-delà de ces deux domaines, les preuves d’une augmentation des coûts étaient évidentes dans le rapport.

Les coûts du secteur des services ont augmenté de 0,3% en décembre et de 3,3% par rapport à il y a un an, tandis que les services hors énergie ont progressé de 0,3% et 3%.

Les données sur le logement reflètent le rebond des coûts du logement, la collecte de données dans de nombreuses villes ayant repris en augmentant de 0,4 % par mois et de 3,6 % par an.

Les frais de logement ont bondi de 0,4 % en décembre et de 3,2 % sur l'année. Le loyer équivalent des propriétaires sensibles aux politiques a augmenté de 0,3% sur le mois et de 3,4% sur l'année.

Les carburants et les services publics ont augmenté de 0,8 % – une source de souffrance pour les ménages qui affirment être pris dans une crise d'accessibilité financière – et de 6,7 % par rapport à l'année dernière. Les coûts alimentaires ont augmenté de 0,7 % par mois et de 3 % par an.

Les prix des vêtements ont augmenté de 0,6 % tant pour décembre que pour l'année. Les coûts de transport sont restés stables sur le mois et ont augmenté de 0,4 % par an.

Les tarifs aériens ont augmenté de 5,2 % en décembre mais ont diminué de 3,4 % par rapport à l'année dernière, tandis que les soins médicaux ont progressé de 0,4 % et 3,2 %, respectivement.

Les plats à emporter

Il faudra attendre au moins avril avant que les distorsions dues à la fermeture du gouvernement et aux bizarreries méthodologiques du BLS ne se manifestent dans le système.

Les données de base et de base augmenteront très probablement à mesure que le bruit s'estompe. Il est donc préférable de ne pas surinterpréter les données de décembre et il faudra attendre le printemps avant que nous puissions avoir une idée précise de l’évolution de l’inflation.

Peut-être plus important encore, à mesure que l’économie passe à la vitesse supérieure et que l’inflation augmente, la fenêtre d’une réduction des taux de la Réserve fédérale à court terme se ferme.