Le Indice de fraude les données de 2025 dressent un tableau clair : la fraude aux candidatures continue d’évoluer et souvent plus rapidement que les contrôles ne peuvent s’adapter. Alors que le volume global des demandes a augmenté de 8 % sur un an, la composition et le comportement des cas de fraude signalés ont changé. Les attaques basées sur l'identité restent la plus grande menace, et les tentatives de fraude de première partie sont en augmentation sur la plupart des produits traditionnels basés sur les prêts.

1. Les volumes de candidatures augmentent

Malgré un contexte économique et politique mondial toujours difficile, les volumes de demandes traitées au sein des consortiums de données ont augmenté en 2025, notamment dans les domaines des prêts hypothécaires (+19 %), des cartes (+14 %) et du financement automobile/d'actifs (+12,4 %), mais restent inférieurs aux niveaux d'avant la pandémie.

2. La fraude à l'identité domine

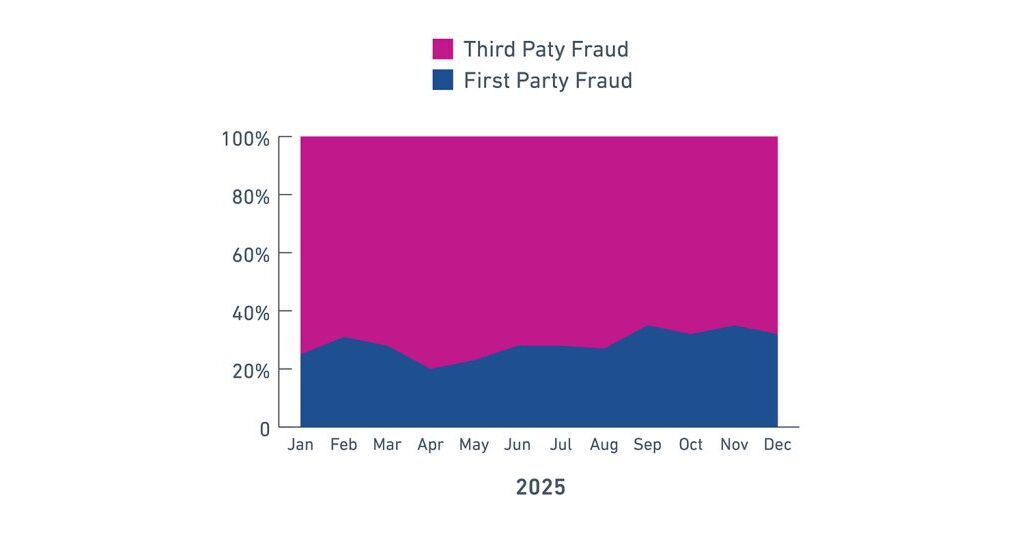

Les attaques basées sur l'identité (de tiers) représentaient 71 % de tous les cas de fraude confirmés signalés.

Dans le domaine de la fraude à l'identité, les raisons du dépôt de plainte soulignent une vérité clé de l'industrie : La fraude à l'identité est majoritairement motivée par l'usurpation d'identité et les identités synthétiques/fausses.

Vol d’identité – Autre est la raison la plus importante avec 55 % et qui est en grande partie liée à des identités synthétiques/faussement construites.

Usurpation d'identité d'adresse actuelleautrefois la principale raison d'identité représentait désormais 41 %, les fausses pièces d'identité enregistrées comme principale raison de fraude tombant à seulement 3,8 %.

Cela n’est probablement pas une surprise pour de nombreux professionnels du secteur, dans la mesure où le Fraud-as-a-Service (FaaS) a industrialisé la fraude à l’identité, en tirant parti de l’IA pour produire des contrefaçons de haute qualité et largement accessibles. En combinant cela avec des injections de deepfake et des attaques de présentation, les fraudeurs attaquent désormais l'étape de vérification d'identité du parcours d'intégration numérique.

Ces « fermes de modèles » en ligne proposent désormais plus de 360 000 modèles provenant de plus de 15 000 émetteurs¹, permettant aux criminels de générer des packages d'identité convaincants avec un minimum d'effort et de coût. Même après leur retrait, ces services réapparaissent rapidement sur de nouveaux domaines, démontrant la résilience de l'écosystème FaaS.

3. La fraude de première partie est encore profondément ancrée dans la fausse déclaration d'informations

La fraude de première partie représentait 29 % des cas en 2025, augmentant dans la plupart des produits de prêt traditionnels en 2025, le facteur dominant étant l'historique indésirable caché, représentant 48,2 % des cas signalés.

Les fausses déclarations basées sur des documents, autrefois monnaie courante, ne représentaient que 6,2 % et étaient principalement attribuées aux demandes de prêt hypothécaire, tandis que le « Fronting » restait important dans le secteur vertical du financement automobile/d'actifs (9,3 %).

4. Fraude par produit : là où se situe réellement la pression

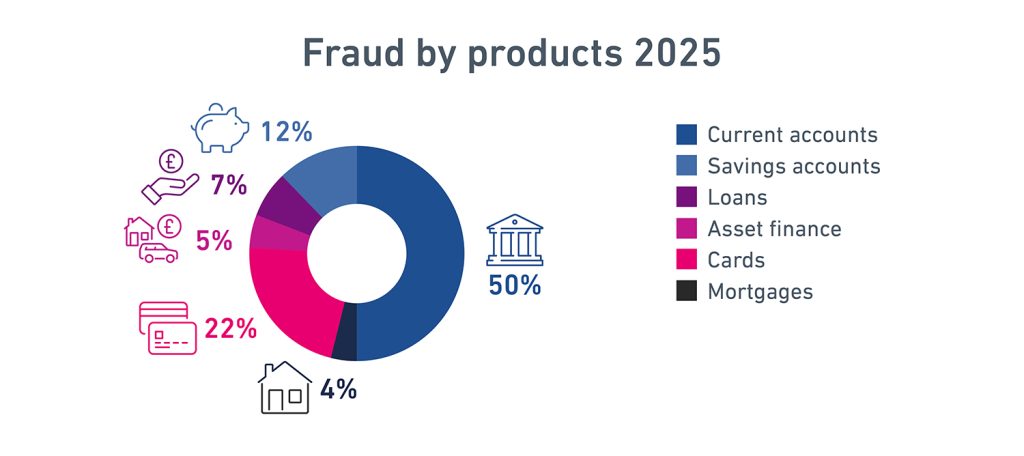

La moitié de tous les cas de fraude confirmés en 2025 provenaient de comptes courants :

Lorsque vous normalisez la fraude par volume de demandes, les comptes courants se démarquent à nouveau avec un taux de fraude confirmée de 1,37 % et un taux de suspects de 2,42 %.

Cela renforce le récit familier selon lequel les comptes courants restent la principale porte d’entrée des écosystèmes de fraude, de l’activité mulet à l’évasion des paiements et à l’ancrage d’identité synthétique.

5. L’histoire cachée : les cas suspects dépassent les fraudes confirmées

L’un des résultats les plus significatifs sur le plan opérationnel est le ratio entre fraudes confirmées et fraudes suspectées (37 % confirmées, 63 % suspectées).

Cela indique que les équipes opérationnelles peuvent donner la priorité à l'efficacité plutôt qu'à une enquête approfondie ou que les équipes stratégiques donnent la priorité aux mauvaises références pour travailler. Cela affaiblit la force globale des groupes de partage de données, car moins de signaux de fraude sont partagés sur le réseau et peuvent créer des poches de vulnérabilité.

Pour les équipes qui privilégient l'efficacité, l'optimisation des flux de travail de priorisation des cas est tout aussi importante que la détection elle-même, avec l'apprentissage automatique et la décision automatisée capables de réduire le bruit et de permettre de concentrer les efforts sur les cas hautement prioritaires.

Sur quoi les équipes anti-fraude devraient se concentrer en 2026

Sur la base des données, trois priorités ressortent :

1. Renforcer la détection des identités synthétiques/fausses

Alors que les usurpations d’identité et les profils synthétiques/faux dominent la fraude à l’identité, les entreprises devraient redoubler d’efforts :

- Analyse des liens entre institutions

- Biométrie des appareils et comportementale

- Modélisation au niveau de l'adresse

- Analyse documentaire

- Notation des risques pilotée par le consortium

2. Cibler les comportements indésirables cachés de première partie

Cela nécessite plus que des contrôles de documents. Considérer:

- Tendances du crédit pondérées par la récence

- Abordabilité grâce à la modélisation du comportement

- Actualisation du bureau et du consortium pendant la souscription

- Estimation des revenus multi-signaux

3. Réduisez la charge de suspects grâce à de meilleures décisions

Des volumes élevés de suspects épuisent la capacité d’enquête. Les équipes doivent :

- Déployer des outils d'assistant enquêteur basés sur l'IA

- Améliorer l’explicabilité de l’apprentissage automatique

- Mettre en œuvre des boucles d’assurance qualité cohérentes

- Affiner les seuils d’alerte grâce à une optimisation et un calibrage continus

Réflexions finales

L’indice de fraude 2025 montre clairement une chose : la fraude liée aux applications n’est plus un risque ponctuel, mais un risque écosystémique.

Avec les bonnes stratégies basées sur les données, un accès continu aux renseignements entre prêteurs (consortiums) et une surveillance améliorée de la fraude, les équipes anti-fraude peuvent garder une longueur d'avance sur un adversaire FaaS de plus en plus industrialisé. En combinant à ce mélange des données de bureau traditionnelles et des données basées sur l'abordabilité avec des analyses avancées basées sur l'IA, pour fournir de puissants modèles de prêts frauduleux de première partie, nous contribuerons considérablement à contrer le risque croissant de fraude de première partie qui a émergé.