La normalisation de la politique monétaire japonaise est potentiellement un événement mondial majeur qui pourrait surprendre le secteur politique américain et les investisseurs particuliers après des décennies de malaise dans l’économie japonaise.

La récente hausse des rendements des obligations d'État japonaises avant la décision politique de la Banque du Japon le 19 décembre affecte déjà le coût mondial de l'emprunt et continuera de le faire à mesure que la BoJ relèvera ses taux.

Pour les investisseurs mondiaux d’élite, cela n’est pas une surprise. Les opérations de portage de milliers de milliards de dollars – emprunter dans une devise à faible coût pour acheter des actifs à plus haut rendement aux États-Unis, en Europe et sur les marchés émergents – font depuis longtemps partie du paysage financier mondial.

Ces dernières années, la cryptographie est devenue une partie de ce commerce de portage et sera probablement l’une des victimes alors que la Banque du Japon augmentera ses taux.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Le carry trade joue un rôle important dans le financement des investissements mondiaux et est sensible à la volatilité des devises et aux changements dans les anticipations de taux d’intérêt provoqués par les banques centrales.

Les baisses de taux attendues par la Réserve fédérale et les augmentations de taux par la Banque du Japon affecteront le carry trade alors que les investisseurs réévalueront l'utilisation de l'importante réserve d'épargne japonaise pour financer des activités spéculatives comme l'achat de bitcoins ou d'actions américaines.

Une baisse soutenue des taux américains et une hausse des taux japonais entraîneront un renversement des flux de capitaux vers le Japon.

Cela s’est produit en août 2024, après que la Banque du Japon a relevé son taux directeur. Lorsque cette hausse s'est combinée à un rapport sur l'emploi plus faible que prévu aux États-Unis qui a alimenté les craintes de récession, les investisseurs ont liquidé leurs positions sur le yen et ont fait chuter les actifs à risque.

Mais pour l’instant, le carry trade du yen a résisté.

Même si les taux d’intérêt japonais ont augmenté cette année et que les rendements du Trésor américain à 10 ans se sont modérés, le yen a eu du mal à se renforcer. Cette dynamique a créé un exemple de distorsion en forme de K sur les marchés financiers, dans laquelle les mieux nantis s’améliorent tandis que les plus défavorisés sont perdants.

Les mouvements du yen dans ce dernier épisode ne sont pas ceux attendus.

Lorsque les obligations du Trésor américain offrent un rendement supérieur à celui des obligations du gouvernement japonais, le dollar augmente normalement au détriment du yen, les investisseurs japonais achetant des titres libellés en dollars.

À l’inverse, le yen se renforce lorsque l’écart de taux d’intérêt entre les États-Unis et le Japon se rétrécit, réduisant ainsi l’attrait des titres américains.

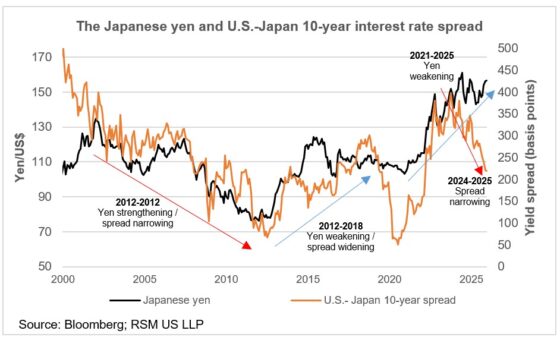

Cette tendance a été observée de 2000 à 2012.

Après 2012, l’écart de rendement entre les bons du Trésor à 10 ans et les obligations du gouvernement japonais est passé de 65 à 290 points de base et le yen s’est affaibli jusqu’en 2018.

La tendance à l'affaiblissement du yen est revenue à mesure que la reprise américaine après la pandémie s'est installée en 2021 et que l'écart de rendement est passé de 145 à près de 350 points de base en raison de l'augmentation de la demande de valeurs refuge pour les titres américains.

Mais cette année, même si les taux japonais ont commencé à se normaliser et que l'écart avec les bons du Trésor s'est réduit de 380 points de base à 220, le yen n'a pas suivi.

Nous pouvons souligner plusieurs facteurs qui continuent de faire baisser le yen :

- Malgré des signes positifs cette année, on peut se demander si une croissance durable est possible. Les économistes interrogés par Bloomberg anticipent une croissance du PIB inférieure à 1 % l’année prochaine et en 2027.

- Le yen part d'un point bas, ce qui pèse sur les termes de l'échange du Japon.

- Bien que la Banque du Japon ait finalement poussé les taux à court terme au-dessus de zéro, son taux directeur reste une fraction de celui des autres économies développées. Cela implique une utilisation continue du yen dans la moitié inférieure des opérations de portage, ce qui exercera une pression supplémentaire sur le yen à la baisse.

- L’histoire de l’intervention monétaire du Japon est difficile à ignorer.

Le Japon est un pays riche et peut poursuivre sur sa trajectoire de croissance modérée. Ce dont la monnaie a cependant besoin, c’est d’un niveau normal de taux d’intérêt qui exclut son utilisation dans les opérations de portage.

Mais on a le sentiment que la récente faiblesse du yen et l’absence de préférence nationale dans les investissements des investisseurs japonais ne sont pas durables.

En cas de renversement des valorisations du yen et de retour des capitaux vers le Japon, les valeurs des actifs mondiaux en seraient affectées.