Après une semaine de guerre au Moyen-Orient, il semble opportun de faire le point sur ce que tout cela signifie.

Déséquilibre

Premièrement, les déséquilibres économiques entre les ménages de l’ensemble de l’économie américaine deviendront un point focal brûlant si ce conflit perdure.

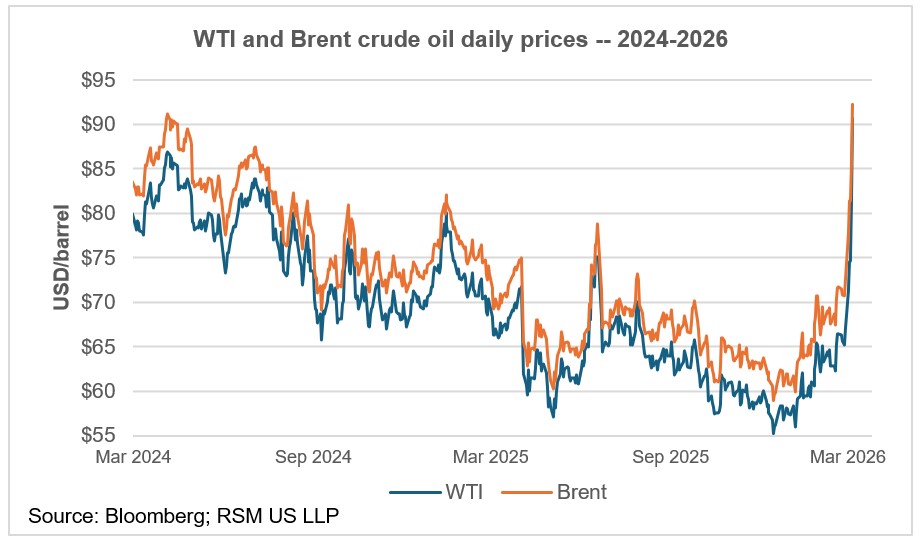

Avec le prix du West Texas Intermediate, la référence nord-américaine pour le pétrole, en hausse d’environ 60 % depuis décembre et de 36 % au cours de la semaine dernière, attendez-vous à un tollé de la part des ménages bas de gamme qui ne se sont tout simplement jamais remis du choc inflationniste de 2022.

Ces ménages seront confrontés à une nouvelle période de stress économique à mesure que le prix de tout ce qui touche à l’énergie augmente.

Il est fort probable que les prix de l'essence augmenteront de 50 cents le gallon au cours des prochains jours, ce qui représenterait une augmentation de 15 %.

Y a-t-il une crise de l’accessibilité financière ? Prétendre le contraire n’est peut-être pas judicieux.

Le dollar

Deuxièmement, quiconque suggère que les États-Unis devraient volontairement renoncer au statut du dollar en tant que monnaie de réserve mondiale, ainsi qu'à la puissance financière et à l'hégémonie qui en découle, devrait être remis en question.

Le dollar s'est récemment apprécié par rapport à 15 des 16 principales devises commerciales, alors que les investisseurs mondiaux cherchaient un refuge dans un contexte de tensions croissantes.

Sans ce statut de valeur refuge, il y aurait eu un bouleversement déstabilisateur sur les marchés financiers et les classes d’actifs américains, d’une manière qui n’aurait pas été bénéfique aussi bien pour ceux qui ont des revenus plus élevés que pour ceux qui ont des revenus plus faibles.

Une politique de dollar faible n’est tout simplement pas dans l’intérêt de l’économie américaine. Suite à cette crise, Washington doit sérieusement mettre en place ses finances publiques afin de garantir la pérennité de l’hégémonie du dollar.

Inflation

Troisièmement, la mesure de l’inflation que la Fed utilise pour sa politique monétaire sera très intéressante lorsqu’elle sera publiée le 13 mars en raison d’une combinaison de hausse des biens et de prix d’inflation rigides.

La hausse des prix de l’énergie contribuera à une hausse d’au moins 0,4 % de l’inflation globale dans les données de mars. Si cela s’avère temporaire, la Fed y réfléchira.

Cependant, si la guerre en Iran devait durer, la banque centrale serait confrontée aux menaces combinées d’une hausse de l’inflation, d’un ralentissement de la croissance et d’une augmentation du chômage provoquée par les entreprises qui choisissent de licencier alors qu’un choc énergétique fait grimper le coût des affaires.

Prix de l'énergie

Quatrièmement, la flambée des prix du pétrole et du gaz naturel affectera toutes les entreprises en général, et les petites et moyennes entreprises en particulier. L'indice Russell 2000 a baissé de près de 4 % et le Russell 3000 a chuté de 2 % la semaine dernière ; ils représentent des sociétés à petite capitalisation qui absorberont un autre choc énergétique.

La question des tarifs

Cinquièmement, les décideurs budgétaires visionnaires pourraient vouloir commencer à envisager de réduire les droits de douane sur les entreprises de transport, de fabrication et de production alimentaire qui connaîtront un choc de prix.

Parfois, il est utile de dire ce que chacun pense. Demander à nos alliés d’absorber un choc énergétique et les dommages physiques causés à leurs villes alors que nous poursuivons nos intérêts nationaux n’est peut-être pas le moment d’imposer un tarif global de 15 % à eux et à nos partenaires commerciaux.

Attendez-vous à ce que l’augmentation du coût du carburéacteur – qui a doublé au cours de l’année écoulée – et la hausse des prix des produits alimentaires se traduisent par une hausse des prix des voyages et des produits d’épicerie dans l’indice des prix à la consommation de mars.

Si le prix du baril de pétrole, le coût de l’essence et l’inflation s’approchent de nos seuils de 125 dollars le baril, 4,25 dollars le gallon d’essence et d’une inflation de 4 %, l’économie américaine en ressentira rapidement les conséquences.

Si les coûts de l’énergie grimpaient vers ces niveaux, il existe un risque que le coût total d’absorption de cette augmentation annule l’effet budgétaire favorable que nous attendions du One Big Beautiful Bill Act de 2025.

L’économie américaine peut absorber un choc important, et nous sommes loin de ces problèmes. Mais il est temps de commencer à réfléchir à une politique de stabilisation.