Mike Campbell, le protagoniste de « The Sun Also Rises » d'Ernest Hemingway, a une réponse succincte lorsqu'on lui demande comment il a fait faillite : « Peu à peu, puis soudainement. »

L’agitation et l’inquiétude suscitées par les risques liés à la baisse à long terme du dollar américain ressemblent un peu à cela.

La diversification mondiale par rapport au dollar est un processus lent qui se produira de manière graduelle, avec des mouvements occasionnels importants et inattendus.

Mais la diversification est bien différente de la fin pure et simple du billet vert comme monnaie de réserve mondiale.

Il est possible qu’à un moment donné, le dollar ne soit plus la monnaie de réserve mondiale, mais pas de si tôt.

Cela est lié à la taille et à la répartition des 35 900 milliards de dollars de titres libellés en dollars détenus dans l’économie mondiale et au rôle de la finance américaine dans le fonctionnement de base de la finance internationale.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Considérez les détentions de titres libellés en dollars parmi les principales économies. Un quart de tous les titres américains sont détenus par 20 des plus grands partenaires commerciaux et centres financiers des États-Unis.

Ces économies comprennent le Royaume-Uni, l’Union européenne et le Japon et, plus récemment, les centres situés le long du littoral du Pacifique, selon la base de données Treasury International Capital (TIC) jusqu’en novembre.

Il n’y a pas que les investisseurs américains qui sont prêts à financer le gouvernement et les entreprises américaines.

Il existe de nombreuses raisons pour lesquelles la communauté mondiale des investisseurs est attirée par les États-Unis :

- La liquidité des marchés obligataires publics et privés américains.

- La sécurité et les rendements des bourses d'actions américaines.

- La liquidité d’un vaste marché des changes dominé par les transactions en dollars.

- La présence d'un commerce mondial réalisé en dollars.

- La présence du déficit commercial américain, qui à son tour finance les investissements en titres américains.

Ce statut de valeur refuge ne va pas changer de sitôt car l’Europe ne dispose pas encore d’un marché obligataire intégré, le Japon normalise ses politiques monétaires et budgétaires et la Chine ne va tout simplement pas libéraliser son marché pour devenir le centre de la finance mondiale.

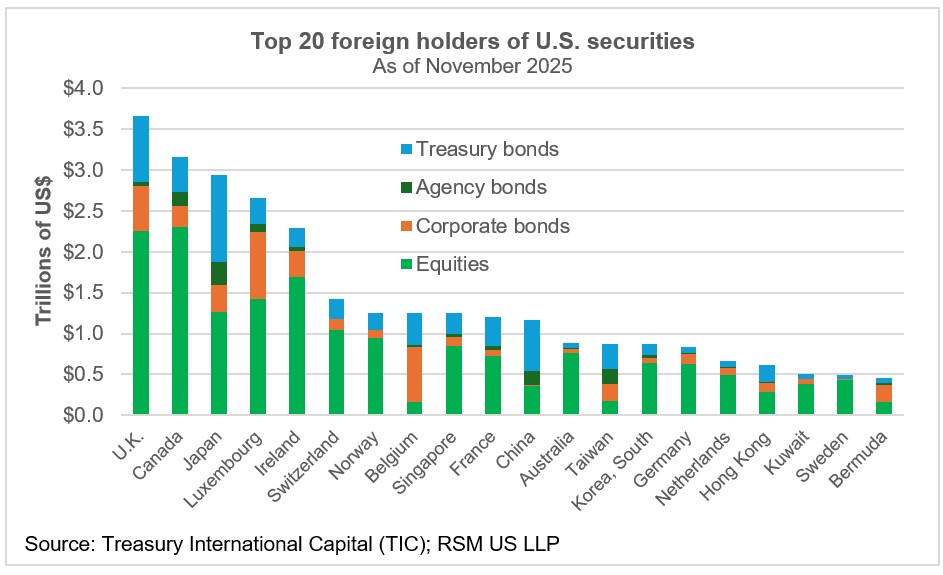

Total des avoirs en titres américains

Les investisseurs en Europe détiennent environ 20 % du total des titres américains à long terme, qui comprennent des bons du Trésor, des obligations et des actions de sociétés.

Les investisseurs au Royaume-Uni, au Luxembourg et en Irlande détiennent 8 500 milliards de dollars de titres américains, le Canada en détenant 3 200 milliards et le Japon 2 900 milliards.

Prendre les investissements étrangers pour acquis

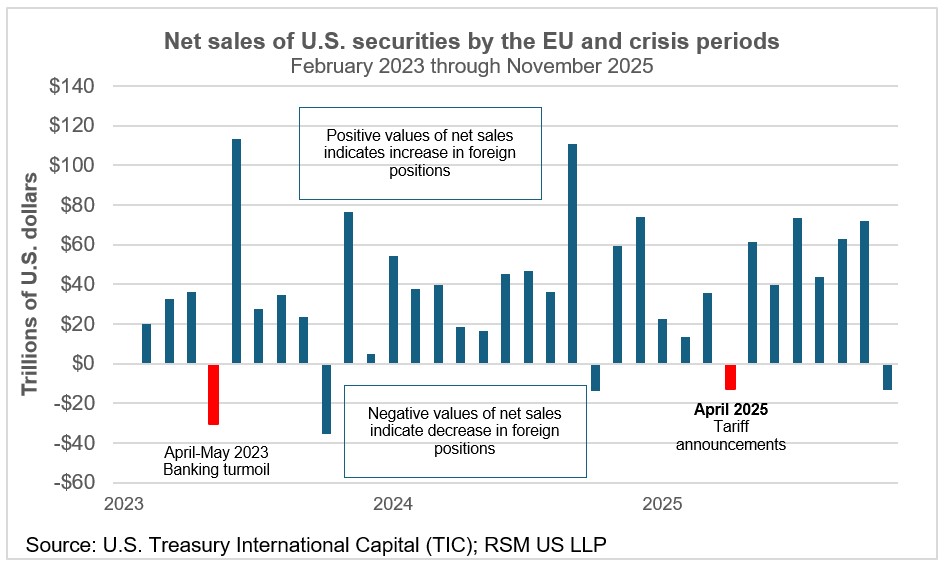

Aussi fiable que soit la communauté internationale des investisseurs aux yeux des États-Unis, elle s’est tournée, en période de tension extrême, vers les liquidités, comme cela s’est produit pendant la crise financière et à nouveau pendant la pandémie.

Plus récemment, il y a eu deux épisodes au cours desquels les investisseurs de l’UE ont vendu plus de titres américains qu’ils n’en ont acheté (en dehors de la fin de l’année).

La première a eu lieu au printemps 2023, lors de la crise bancaire régionale aux États-Unis, et la seconde, en avril 2025, lorsque les États-Unis ont annoncé de nouveaux tarifs douaniers drastiques.

Ces exemples suggèrent qu’en période de tensions géopolitiques ou lors d’un effondrement de l’économie mondiale, les États-Unis pourraient ne pas être en mesure de compter sur les investisseurs mondiaux pour les renflouer.

Avoirs étrangers en titres du Trésor

Les 20 principaux investisseurs étrangers sur le marché du Trésor détenaient plus de 20 % de l’encours des bons, billets et obligations du Trésor en novembre 2025.

Le Japon est le principal acheteur de titres du Trésor. Sa dépendance à l'égard des taux d'intérêt nuls et la chute du yen ont conduit les investisseurs mondiaux à utiliser le Japon comme source de financement pour les opérations de portage et les acheteurs nationaux de bons du Trésor.

Mais le Japon a fermé ce robinet, ce qui fera baisser la demande de titres tout en augmentant les coûts de financement pour les entreprises et les ménages américains.

Avoirs étrangers en obligations d’entreprises américaines

Les avoirs étrangers en obligations d’entreprises américaines sont concentrés dans les centres financiers de l’UE au Luxembourg, en Belgique et en Irlande ainsi qu’au Royaume-Uni, au Japon et au Canada.

Les 20 principaux pays détiennent environ 37 % du marché américain des obligations d’entreprises, ce qui a contribué à faire grimper la valeur du dollar avant 2025.

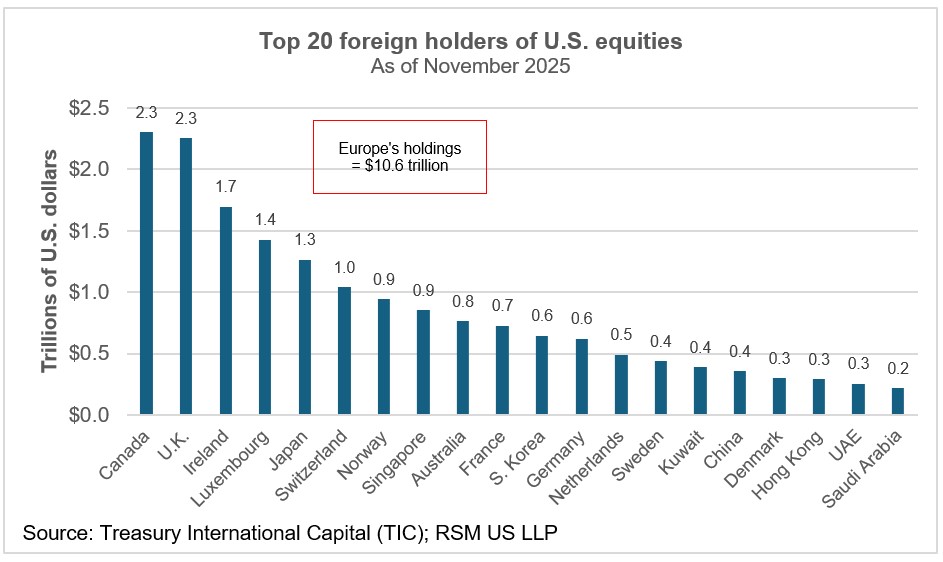

Avoirs étrangers en actions américaines

Ces mêmes centres financiers sont les principaux acheteurs d’actions américaines, le Canada et le Royaume-Uni étant les deux premiers.

Les 20 principaux investisseurs étrangers en actions américaines détiennent 29 % des actions américaines.

Les plats à emporter

L’identité des comptes nationaux (PIB) des États-Unis est que le déficit budgétaire américain reflète le déficit commercial américain. Cela implique que le déficit commercial américain donne aux investisseurs étrangers les moyens d’investir dans l’économie américaine et de financer les dépenses déficitaires américaines.

L’idée selon laquelle les États-Unis pourraient simplement se retirer de l’économie mondiale pour réduire leur déficit commercial équivaut à un slogan absurde datant de l’ère du mercantilisme il y a 100 ans.

Les États-Unis dépendent des investisseurs étrangers pour leur fournir des biens et un soutien financier, tandis qu’ils maintiennent les marchés financiers mondiaux et assurent la sécurité, l’éducation, la technologie et l’innovation mondiales nécessaires au maintien de ces marchés.