Tomas Jankauskas

Comprendre comment sont valorisés les actifs à court et à long terme est l’une des questions fondamentales en finance. La structure par terme des primes de risque nous permet d’effectuer des calculs de valeur actuelle nette, de tester des modèles d’évaluation des actifs et potentiellement d’expliquer les sources de nombreuses anomalies transversales d’évaluation des actifs. Dans cet article, je construis une estimation prospective de la structure par échéance des primes de risque sur le marché des obligations d’entreprises à la suite de Jankauskas (2024). Le marché américain des obligations d’entreprises constitue un laboratoire idéal pour étudier la relation entre primes de risque et maturité en raison de sa grande taille (environ 16 000 milliards de dollars à la fin de 2024) et parce que les maturités sont bien définies (contrairement aux actions).

Extraire les primes de risque des rendements

La nature prospective des rendements, combinée à la riche littérature sur les probabilités de défaut attendues (Campbell, Hilscher et Szilagyi) [2008]; Feldhütter et Schäfer [2018]), nous permet d’extraire les rendements attendus sans nous fier aux informations historiques sur les prix. Cette caractéristique offre de puissants avantages empiriques, car dans des échantillons historiques courts, les rendements réalisés peuvent être déterminés par quelques périodes de récession (par exemple, la crise financière mondiale), des changements structurels dans le taux sans risque ou une variation temporelle des primes de risque, biaisant ainsi les estimations des rendements à court et à long terme.

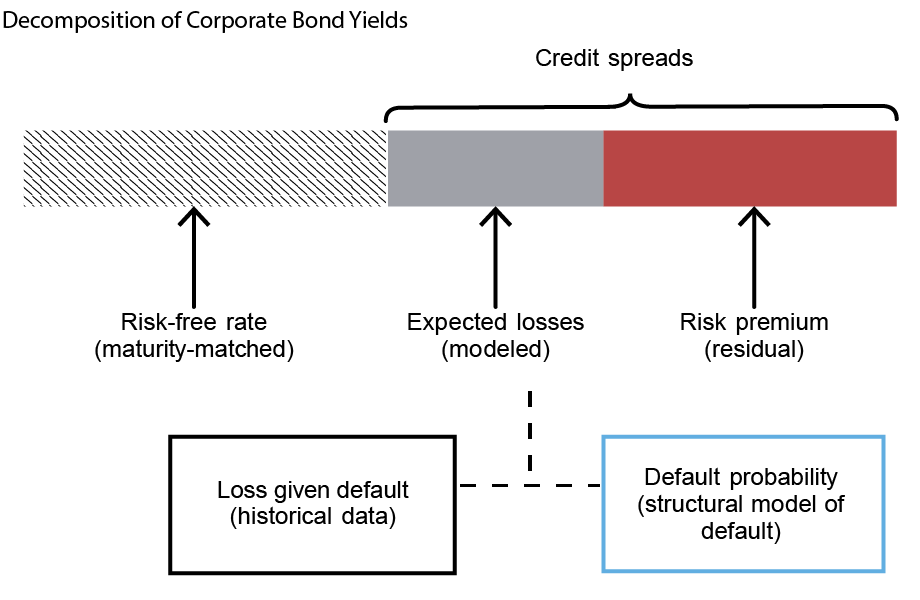

L’élément clé dans le calcul de la prime de risque est la composante de perte attendue en cas de défaut. Le rendement des obligations d’entreprises est composé de trois éléments principaux, comme le montre la figure ci-dessous : le taux sans risque correspondant à l’échéance, les pertes attendues en cas de défaut et une prime de risque. Ces deux dernières composantes constituent les spreads de crédit, directement observables dans les données. La composante de défaut attendue est estimée à l’aide d’un modèle structurel de défaut suivant Feldhütter et Schaefer (2018), ainsi que de données historiques sur les pertes en cas de défaut. L’avantage d’utiliser un modèle structurel pour construire les pertes attendues est qu’il fournit des mesures ex ante des primes de risque variant dans le temps pour un large éventail d’échéances et d’entreprises. Les séries chronologiques et les modèles transversaux qui en résultent peuvent éclairer la manière dont les investisseurs évaluent différents types de risque.

La durée varie considérablement selon les obligations d’entreprises

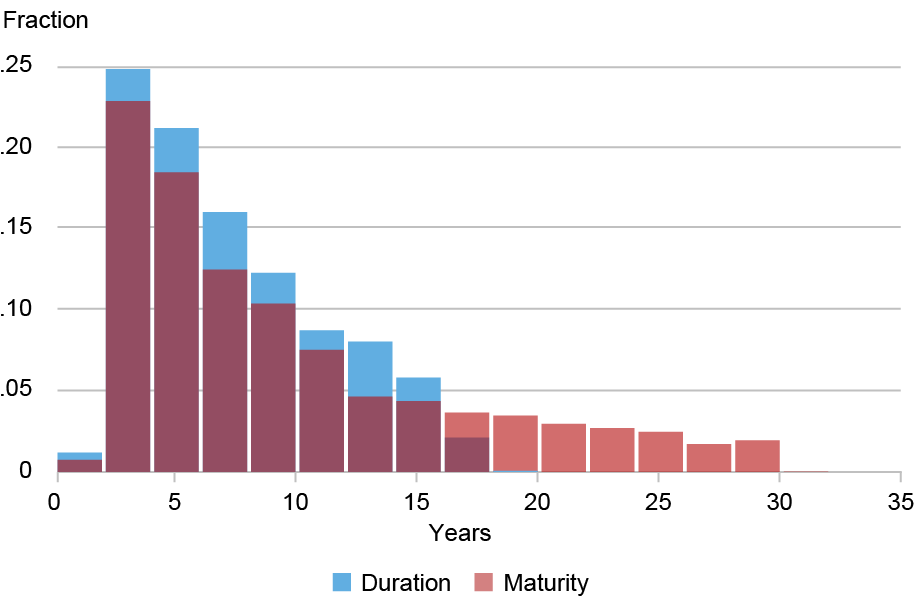

Les obligations d’entreprises affichent des variations de durée substantielles, allant de quelques années seulement à plus de quinze ans, comme le montre le graphique ci-dessous. Cette dispersion de durée est utile car elle permet de construire des portefeuilles obligataires basés sur la durée qui diversifient le risque idiosyncrasique et isolent les effets de la durée. Je constitue ces portefeuilles à partir du mois de juin de chaque année et je maintiens leur composition fixe pendant un an. La durée moyenne de ces portefeuilles est indiquée dans le tableau. Les portefeuilles de durée la plus courte ont une durée moyenne de seulement un à deux ans, tandis que le décile de durée la plus longue a une durée moyenne plus proche de quatorze ans. Ces valeurs servent de points de référence pour faire référence aux primes de risque de courte et de longue durée dans l’analyse ultérieure.

Répartition des observations mensuelles d'obligations selon l'échéance et la durée

Notes : Le graphique présente la répartition des observations mensuelles de l'échantillon de données (2002-20) par durée et par maturité. La durée est mesurée à l’aide de la durée Macaulay standard couramment utilisée dans la littérature sur les obligations d’entreprises. Les obligations dont l'échéance est inférieure à un an ou supérieure à trente ans sont exclues. Les barres rouge foncé représentent l'endroit où les deux histogrammes se chevauchent.

Durée moyenne en déciles de durée

| Faible | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | Haut | Haut-Bas |

|---|---|---|---|---|---|---|---|---|---|---|

| 1.3 | 2.4 | 3.4 | 4.2 | 5.1 | 6.0 | 7.1 | 8.8 | 11.5 | 14.1 | 12.7 |

Notes : Le tableau présente les durées moyennes des obligations d'entreprises dans l'échantillon de données (2002-20), triées chaque mois de juin en déciles de durée. Les obligations dont l'échéance est inférieure à un an ou supérieure à trente ans sont exclues.

La pente de la structure à terme des primes de risque

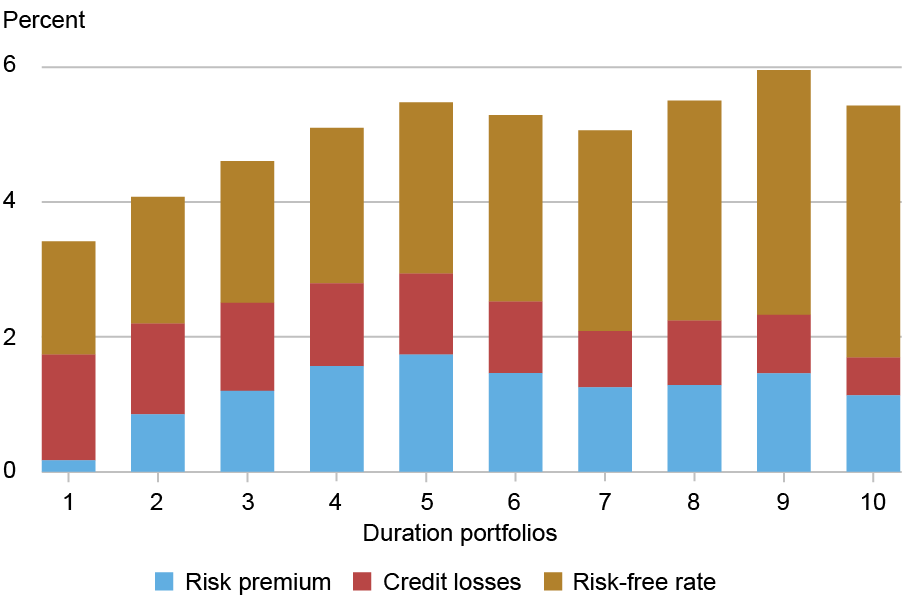

Le graphique suivant présente la décomposition des rendements en composantes de prime de risque, de perte sur crédit et de taux sans risque pour les différents portefeuilles de durée. La structure par échéance moyenne des rendements est ascendante, la majeure partie de la pente étant concentrée entre les portefeuilles 1 et 5 et principalement entraînée par la pente ascendante du taux sans risque (représenté en or). En revanche, les spreads de crédit, c’est-à-dire la somme des zones bleues et rouges, ont une forme en forme de bosse.

Mon analyse décompose les spreads de crédit à l'aide d'un modèle de défaut structurel. La principale conclusion est que la structure par terme de la prime de risque est ascendante (représentée en bleu). Étant donné que la courbe moyenne des taux sans risque présente également une pente positive, les rendements totaux attendus sont fortement ascendants, ce qui donne une prime de terme d'environ 3,4 pour cent. La majeure partie de cette prime de terme dépend de la pente du taux sans risque (2,1 %), mais une part substantielle provient de la pente des primes de risque (1,3 %). Il est important de noter que la contribution de la prime de risque est économiquement significative : elle constitue jusqu’à 20 % des rendements obligataires à long terme et jusqu’à 30 % des rendements totaux attendus (la somme du taux sans risque et de la prime de risque). La pente positive des primes de risque est cohérente avec les modèles classiques d’habitudes et de risque à long terme, qui lient la maturité des actifs à une exposition au risque plus élevée.

Les structures à terme des taux sans risque et des primes de risque sont toutes deux en pente ascendante

Notes : Le graphique présente les rendements moyens, les spreads de crédit et la décomposition des spreads de crédit en primes de risque et pertes de crédit par décile de durée, sur la base du modèle de défaut structurel de Feldhütter et Schaefer (2018).

La taille absolue des primes de risque se situe largement dans une ampleur économique raisonnable. Les obligations à court terme, d'une durée de un à deux ans, comportent une prime proche de 0 pour cent. Cette modeste prime de risque à court terme indique que les investisseurs ne traitent pas les obligations d'entreprises de manière très différente des obligations d'État à court terme, malgré l'hétérogénéité substantielle des obligations d'entreprises. À long terme, la prime de risque est beaucoup plus importante : elle culmine à environ 1,8 % aux horizons intermédiaires (quatre à six ans) et se stabilise à environ 1,5 % pour les portefeuilles de durée la plus longue (douze ans et plus). Cet effet non linéaire s’explique en grande partie par le fait que la plupart des obligations à long terme sont émises par les émetteurs les plus sûrs.

À première vue, les primes de risque peuvent paraître faibles, surtout si l’on les compare aux estimations de la structure par échéance des actions de 10 à 20 % rapportées par Weber (2018). Une partie de la différence s’explique par le fait que les rendements des obligations sont nets du taux sans risque correspondant à l’échéance. En outre, la prime de risque sur actions reflète sans doute une compensation pour les risques à la hausse, auxquels les obligations sont limitées.

Conclusion

Dans cet article, je quantifie la forme de la structure prévisionnelle des échéances sur le marché américain des obligations d’entreprises. Dans l’ensemble, les données du marché soulignent que les primes de risque, bien que modestes en valeur absolue, jouent un rôle significatif dans la détermination de la structure par échéance des rendements. Le profil ascendant du taux sans risque et de la prime de risque génère une prime de terme importante, cette dernière représentant une part non négligeable des rendements à long terme. Ces résultats suggèrent que le marché des obligations d’entreprises constitue un bon laboratoire pour étudier la manière dont les investisseurs sont récompensés par différents types de risques, offrant ainsi des informations précieuses sur la théorie de l’évaluation des actifs et sur l’allocation pratique du portefeuille.

Tomas Jankauskas est économiste de recherche financière au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Comment citer cet article :

Tomas Jankauskas, « Estimation de la structure des durées des primes de risque des obligations d'entreprises », Banque de réserve fédérale de New York Économie de Liberty Street24 février 2026, https://doi.org/10.59576/lse.20260224

BibTeX : Afficher |

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité du ou des auteurs.