Au cours des nombreuses périodes de conflit au Moyen-Orient au cours des dernières décennies, une série d’heuristiques autour de l’impact d’une forte augmentation du prix du pétrole et de l’essence sur l’économie américaine a été développée.

Ces épisodes ont incité à se diversifier, à s’éloigner de la dépendance au pétrole importé et à accroître la production nationale.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Le résultat est que dans l’économie américaine d’aujourd’hui, les flambées des prix du pétrole ne présentent pas le même risque de baisse important pour la croissance économique ou l’inflation qu’il y a un demi-siècle.

Je me souviens que j'étais adolescent dans les années 1970, assis à l'arrière de la voiture familiale, faisant la queue pour obtenir de l'essence, et je peux attester que nous ne sommes tout simplement pas aussi vulnérables aux fortes augmentations du prix du pétrole et de l'essence qu'à l'époque.

À l’époque, les États-Unis produisaient 15,6 % de l’approvisionnement mondial en pétrole. Aujourd'hui, les États-Unis en produisent 18,9 %, tandis que l'importance du pétrole dans l'économie a diminué, passant de 1,5 % du produit intérieur brut en 1979 à 0,4 % aujourd'hui.

L’économie américaine est beaucoup moins exposée aux perturbations économiques et inflationnistes alors que sa taille globale a triplé.

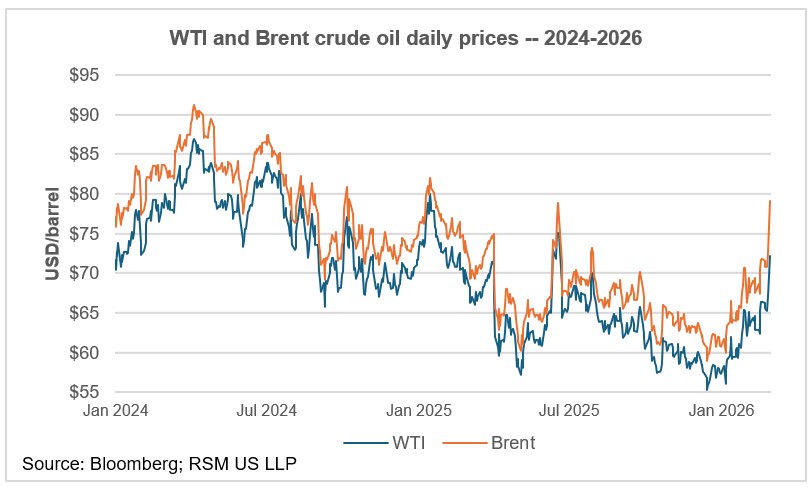

Lundi, le brut West Texas Intermediate et le Brent ont augmenté de 7 à 8 %, ce qui se traduirait par un frein de moins de 0,1 % sur le PIB et une augmentation de l'inflation de moins de 0,2 % si l'augmentation se maintenait.

En d’autres termes, une augmentation de 10 dollars le baril de pétrole devrait se traduire par une augmentation de 0,2 % de l’inflation et un frein de 0,1 % à la croissance. Étant donné que l’augmentation actuelle du coût du pétrole est inférieure à 10 dollars, nous pensons que le risque pesant sur les perspectives de croissance et d’inflation est modeste.

Une augmentation de 10 dollars du coût du baril de pétrole se traduit par une augmentation de 24 cents par gallon d'essence, chaque baril contenant 42 gallons. Le West Texas Intermediate augmentant de 5 à 6 dollars le gallon, cela implique une augmentation à la pompe de 12 et 14 cents le gallon.

Même si les Américains soucieux des coûts et confrontés à une crise de l'accessibilité financière ne prendront pas cette augmentation à la légère, une telle augmentation n'affectera pas sensiblement la croissance économique au cours du trimestre en cours, qui, selon nous, dépassera 3 %. Cela ne justifie pas non plus de modifier nos prévisions pour 2026 d’une hausse de 2,4 % du PIB avec un risque de croissance plus rapide.

En fait, compte tenu de l’augmentation de près de 50 % des contrats à terme de gaz naturel liquéfié en Europe et de la fermeture de la plus grande installation de GNL au monde au Qatar, le statut des États-Unis en tant qu’exportateur net d’énergie pourrait finir par soutenir de manière inattendue le PIB américain.

La perturbation des flux de pétrole et de GNL vers les partenaires commerciaux des États-Unis, si elle se poursuit, ralentira la croissance mondiale. Mais pour l’instant, une évolution précoce des prix sur les marchés de l’énergie ne semble tout simplement pas présenter de risque majeur pour la croissance américaine ou les perspectives d’inflation.