Nous nous attendons à ce que la Réserve fédérale maintienne le taux directeur des fonds fédéraux dans une fourchette comprise entre 3,50 % et 3,75 % lorsque le Comité fédéral de l’open market se réunira mercredi.

Dans le même temps, alors que le choc énergétique se fait sentir dans les économies nationales et mondiales, nous nous attendons à ce que la Fed relève ses prévisions d’inflation et réduise ses estimations de croissance et d’emploi.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Attendez-vous à une conférence de presse animée après la réunion, alors que le président de la Fed, Jerome Powell, répondra non seulement aux questions sur le choc énergétique, mais abordera également son statut au sein de la Fed. Son mandat de président se termine en mai, mais son mandat de membre du FOMC se termine en janvier 2028.

Les perspectives révisées du FOMC en matière de prix et de croissance seront reflétées dans sa déclaration et dans son résumé des projections économiques, alors que la guerre en Iran injecte davantage d'incertitude dans le double mandat de la banque, à savoir la stabilité des prix et l'emploi durable maximum.

Attendez-vous à ce que Powell conseille la patience alors que les banquiers centraux adoptent une approche attentiste quant à l’impact et à la durée de la guerre.

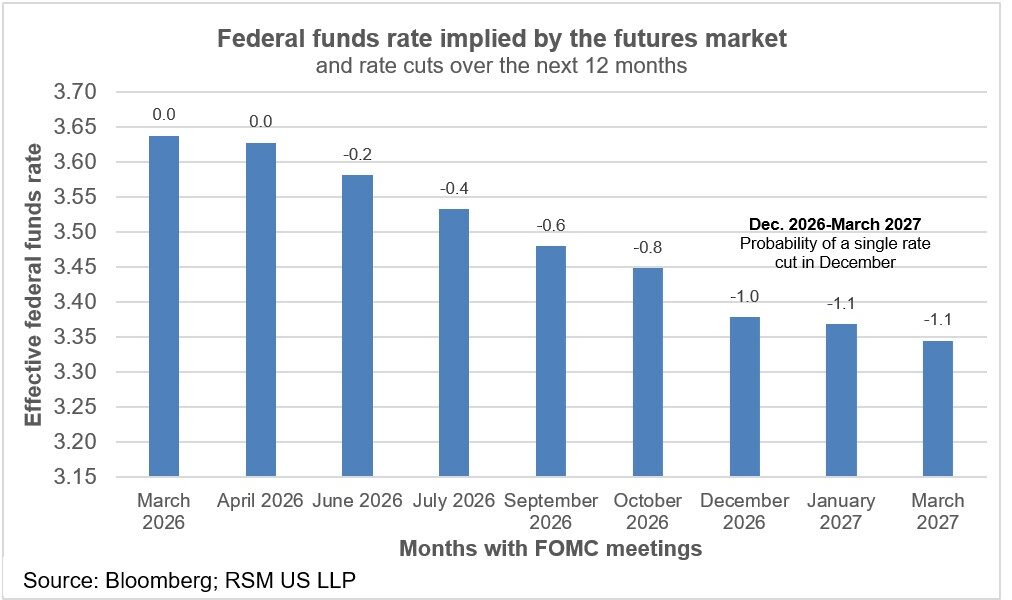

Nous pensons que le graphique à points, qui représente la prévision des taux d'intérêt des membres du FOMC, continuera de refléter une baisse de 25 points de base cette année. Mais ce sera une décision serrée compte tenu du risque de hausse de l’inflation.

Dans les années qui suivront, nous nous attendons à ce que l’estimation médiane descende vers le taux final de 3 % projeté par le Résumé des projections économiques.

Nous nous attendons à ce que la Fed relève ses prévisions concernant l'indice des dépenses de consommation personnelle, tant en termes de chiffre global que de taux directeur, à près de 3 %, tout en abaissant son estimation de croissance de 2,3 % à 2,1 %. Nous prévoyons que le taux de chômage prévu pour cette année sera porté à 4,6 %.

Lors de la conférence de presse, Powell devrait noter que la Fed examinera une augmentation de l'inflation, mais ajoutera que la politique monétaire à l'avenir sera conditionnée au maintien des anticipations d'inflation bien ancrées.

Attendez-vous par ailleurs à des interrogations agressives sur le statut de Powell et la durée de son mandat à la Fed. Il est de plus en plus probable que Kevin Warsh, le candidat pour succéder à Powell à la présidence, ne sera pas confirmé d'ici la fin du mandat de Powell à la présidence, en mai.

Il serait dans l’intérêt de la Fed et de Powell de rappeler que la Fed ne peut pas faire grand-chose pour contrer l’impact d’un choc énergétique. Même s’il peut agir pour faire face à une crise financière en imprimant de la monnaie et en injectant des liquidités dans le système financier, il ne peut pas imprimer du pétrole.

À bien des égards, un choc énergétique est un cauchemar pour les banquiers centraux car il crée des tensions entre un marché du travail fragile et une inflation croissante.

Une hausse simultanée des prix, une hausse du chômage et une baisse de la demande globale créent un mix toxique du côté de l’offre auquel les banquiers centraux sont mal équipés pour remédier.

La stratégie traditionnelle de la Fed est que lorsqu’il y a des tensions au sein de son double mandat de stabilité des prix et d’emploi durable maximum, elle tend à contenir l’inflation. Après tout, la stabilité des prix est une condition préalable au plein emploi.

Au mieux, la Fed cherchera à atténuer les effets secondaires de ces tensions en maintenant son taux directeur là où il est. Tout impact à la baisse sur la demande doit être mis en balance avec le risque que les entreprises répercutent les augmentations de coûts et que les travailleurs tentent de protéger les salaires réels.

Les entreprises seront très probablement confrontées à une décision difficile quant à la manière d’aligner leurs bilans sur l’évolution de la structure des coûts provoquée par le choc pétrolier.

Des marges bénéficiaires plus minces, des augmentations de prix et des licenciements sont désormais à l’ordre du jour, ce qui ne manquera pas aux banquiers centraux.

Les plats à emporter

Le point clé est que la Fed a tendance à ignorer la volatilité à court terme des prix du pétrole et attendra de voir comment le conflit actuel se déroulera.

Si l’inflation globale se répercute sur les prix de base et si les anticipations d’inflation augmentent, la Fed pourrait alors être confrontée à une décision difficile concernant une hausse des taux.