Les attaques rhétoriques contre les alliances d’après-guerre et la sécurité entre les économies développées ont créé les conditions d’un risque classique de déplacement entre les classes d’actifs.

Rare vente simultanée du dollar, les bons du Trésor et les actions constituent ce que la communauté des investisseurs a appelé le commerce Sell America.

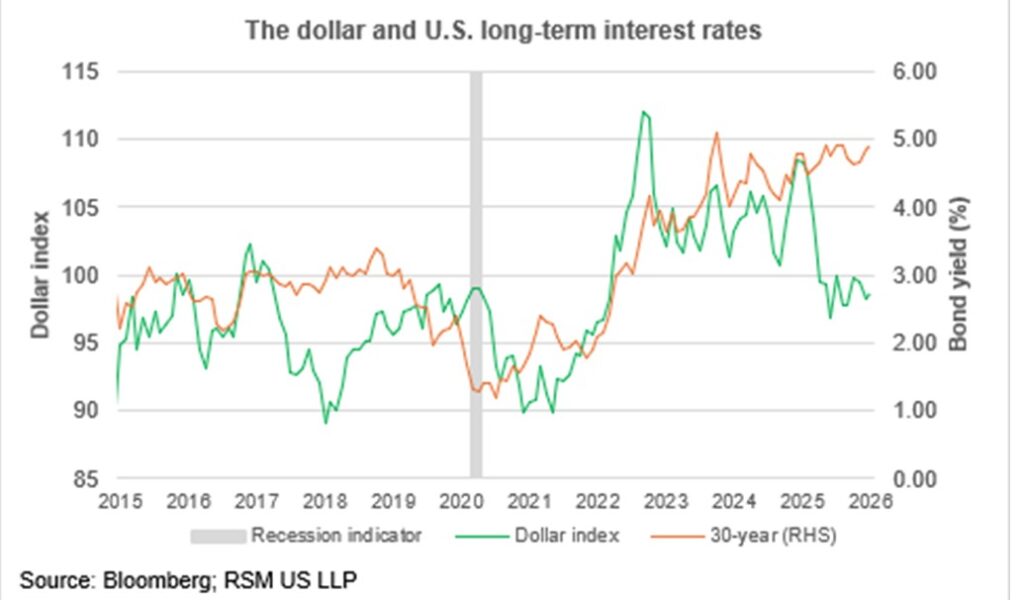

Ce commerce est similaire à ce qui s'est produit l'année dernière entre le 2 et le 8 avril après l'annonce de droits de douane drastiques, lorsque les relations à long terme telles que celle entre le dollar américain et les taux obligataires à long terme se sont rompues.

Suite à cette annonce, la hausse des rendements sur l’ensemble des échéances a amené l’administration à revenir sur son annonce initiale. Le taux tarifaire moyen de 14,03 % jusqu'en novembre est bien inférieur aux taux annoncés en avril.

Nous avons tendance à penser que quelque chose de similaire se produira au cours des prochains jours et semaines.

Mais pendant cette période, il pourrait y avoir une volatilité excessive entre les classes d’actifs et un resserrement des conditions financières, ce qui serait contraire aux récentes réductions des taux d’intérêt de la Fed.

Bien qu’il n’y ait pas de direction claire dans la crise émergente entre l’Union européenne et les États-Unis, le comportement des investisseurs continue de pousser les capitaux vers des actifs comme l’or et l’argent en raison d’une réévaluation générale des risques économiques et géopolitiques antérieure aux tensions autour du Groenland.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Etat des lieux

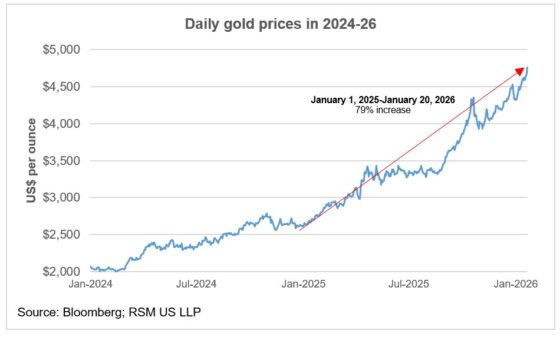

Le prix de l’or a augmenté de 79 % depuis janvier de l’année dernière, ce qui signifie un risque accru.

Et dans une situation potentiellement pire pour les consommateurs nationaux et les investisseurs étrangers, le dollar a perdu 10 % de sa valeur au cours de l’année.

Les deux suggèrent un risque à la hausse lié à la hausse des prix et à une nouvelle inflation.

Stress sur les marchés

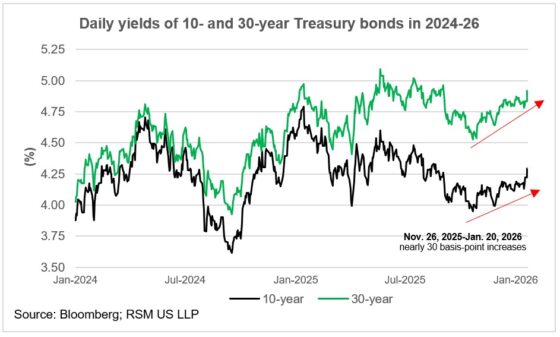

Alors que les cours des actions américaines semblent invulnérables aux événements géopolitiques, le marché obligataire est en liquidation depuis fin novembre. La hausse des taux d’intérêt à long terme constitue une tarification d’un risque supplémentaire, même si la Réserve fédérale a décidé de réduire son taux directeur.

Les augmentations de 30 points de base des rendements des bons du Trésor à 10 et 30 ans suggèrent des inquiétudes concernant l'inflation si la dispute commerciale actuelle se transformait en une véritable guerre commerciale entre les États-Unis et d'autres économies développées.

Les partenaires commerciaux des États-Unis sur les marchés développés sont également les principales sources de financement des déficits budgétaires américains. De nouvelles ventes massives et une baisse du dollar réduiraient l'attrait de la dette du gouvernement et des entreprises américaines, augmentant ainsi le coût du financement de la dette américaine accrue et des investissements dans son économie.

Les plats à emporter

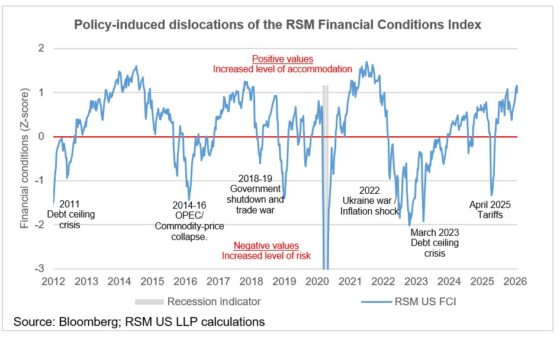

Entre l'augmentation du risque intégré au marché obligataire et la chute des marchés boursiers cette semaine, les conditions financières sont devenues moins accommodantes.

Mardi, notre indice RSM des conditions financières américaines a baissé, à un écart type au-dessus de zéro.

Même si un écart-type suggère une politique accommodante, la perspective d’une incertitude accrue – si les tensions géopolitiques ne sont pas résolues – aurait pour effet d’accroître la volatilité et le coût du crédit et du capital.