À l’aube de 2026, nous examinons les tendances récentes du secteur des services financiers. Ce mois-ci, nous mettons en avant l’activité d’introduction en bourse, la croissance de la cyberassurance et les mises à jour sur l’espace « acheter maintenant, payer plus tard ».

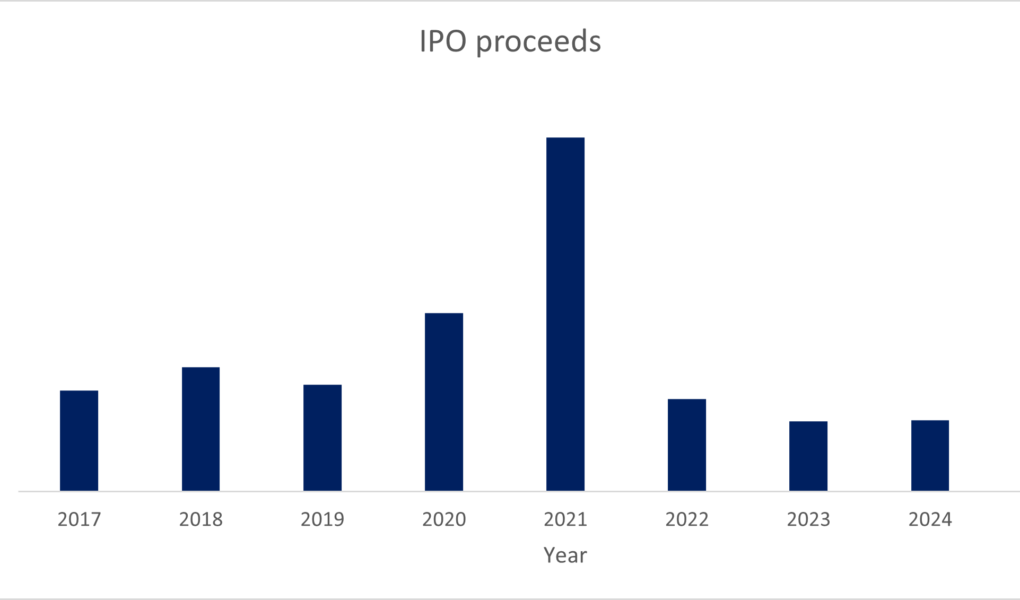

Le marché des introductions en bourse se redresse

Les marchés mondiaux des introductions en bourse ont repris de la vigueur en 2025, transformant un environnement autrefois calme en une reprise inégale au niveau régional et en renouvelant la confiance. L’activité a été la plus forte aux États-Unis et en Asie, tandis que l’Europe reste à la traîne, les investisseurs restant à l’échelle mondiale très sélectifs, se tournant vers les entreprises présentant un potentiel de croissance et de profit durable à long terme.

Le produit des introductions en bourse mondiales a augmenté d’environ 40 % en 2025 par rapport à 2024, selon les données de PitchBook, bien que le nombre d’introductions en bourse soit resté relativement stable. L’industrie et la technologie ont été les principaux secteurs en termes de recettes d’introductions en bourse mondiales l’année dernière, avec une prime particulière accordée aux entreprises alignées sur l’intelligence artificielle et l’infrastructure numérique.

Même si 2025 a apporté une plus grande stabilité au marché des introductions en bourse, la volatilité restera probablement un facteur, en raison des préoccupations liées aux valorisations élevées, de l’évolution de la politique budgétaire et des conflits géopolitiques.

L’adoption de la cyberassurance se développe

La cyberassurance connaît une période de croissance alors que les conseils d’administration et les équipes de direction sont confrontés à la réalité selon laquelle les cybermenaces constituent désormais l’un des risques les plus importants pour la continuité des activités.

Les cybermenaces modernes sont particulièrement dangereuses car elles exploitent des technologies partagées et des chaînes d’approvisionnement interconnectées, ce qui signifie que les cyberincidents déclenchent généralement des impacts simultanés sur plusieurs organisations.

Selon les conclusions du rapport spécial RSM US Middle Market Business Index : Cybersecurity 2025, près d’une entreprise de taille intermédiaire sur cinq (18 %) a subi une violation de données en 2024, contre un niveau record de 28 % l’année précédente. La baisse des violations signalées est certes positive, mais les chiffres de 2025 sont cohérents avec les données des années précédentes, à l’exception du pic de 2024. De plus, les méthodes devenant plus sophistiquées, certaines attaques peuvent passer inaperçues, ce qui souligne l’importance de renforcer continuellement les contrôles.

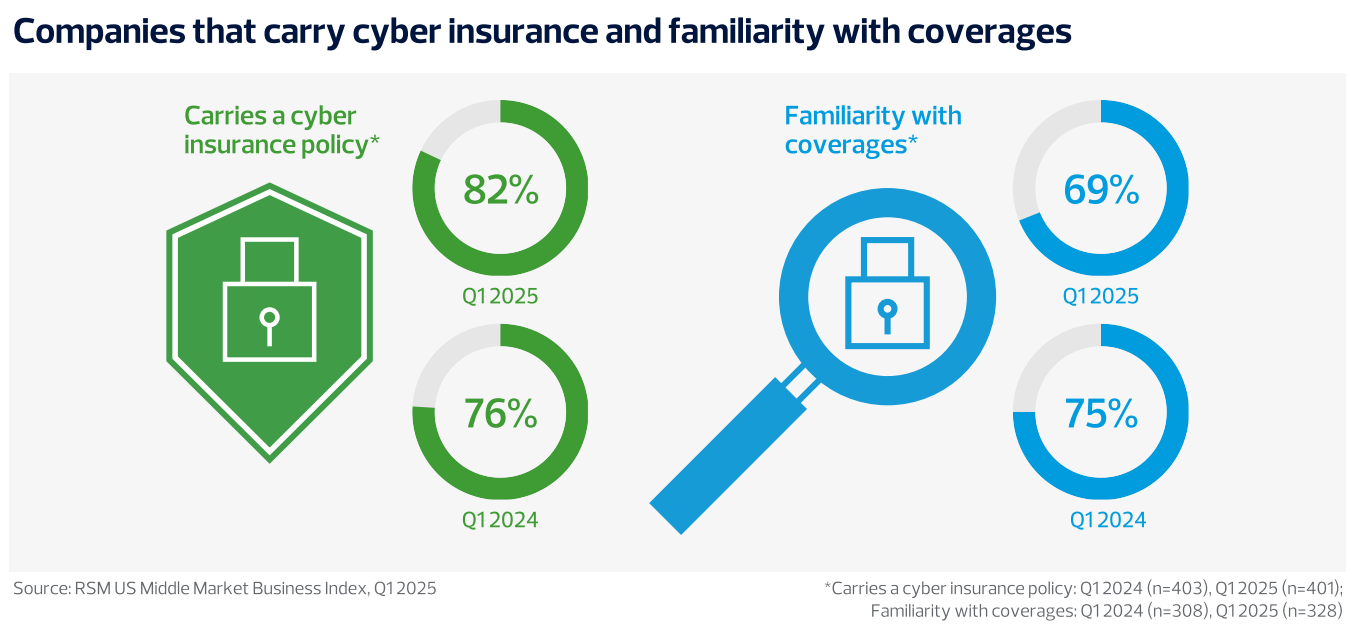

Le recours à la cyberassurance est également en hausse sur le marché intermédiaire, selon le rapport RSM. En fait, 82 % des personnes interrogées lors de l’enquête de 2025 ont indiqué qu’elles détenaient une police d’assurance cyber, contre 76 % en 2024, ce qui constitue le pourcentage le plus élevé de l’histoire du rapport.

Malgré une prise de conscience croissante des risques liés à la cybersécurité, le marché de la cyberassurance reste restreint et souvent difficile d’accès. De nombreuses organisations ne savent toujours pas de quelle couverture elles ont besoin, s'inquiètent des exclusions ou supposent que les contrôles informatiques internes offrent une protection suffisante. Cela contribue à la sous-assurance et aux stratégies de risque incomplètes.

L’expansion future de la cyberassurance dépendra de l’accès à des secteurs et des zones géographiques mal desservies et de l’offre de solutions plus adaptées et accessibles.

Le secteur est confronté au défi d’étendre la protection au-delà des grandes entreprises. Historiquement, la pénétration de la cyberassurance a été inégale, même parmi les grandes entreprises disposant des ressources nécessaires pour accéder à l’expertise et naviguer dans des solutions d’assurance complexes. Les petites et moyennes entreprises ont du mal à s’engager efficacement sur le marché, laissant un déficit de protection précisément là où l’éducation et le soutien sont les plus susceptibles d’être nécessaires.

Les courtiers jouent de plus en plus un rôle central dans la traduction des cyber-risques techniques en solutions accessibles aux clients. L'expansion de la gestion des agents généraux et des outils de distribution numérique permet une souscription plus rapide, une capture de données plus riche et des solutions plus personnalisées, renforçant ainsi le rôle des intermédiaires dans la croissance du marché.

BNPL : Croissance et régulation

Les plans de financement « Achetez maintenant, payez plus tard » (BNPL) ont rapidement évolué d'une option de paiement de niche à un outil financier grand public remodelant le comportement des consommateurs et la stratégie de vente au détail. BNPL s’inscrit de plus en plus dans la tendance plus large de la finance intégrée, avec des partenariats entre fintechs, détaillants et plateformes qui stimulent l’innovation.

Selon le Worldpay Global Payments Report 2025, BNPL est devenu un moyen de paiement mondial majeur, passant d’un peu plus de 2 milliards de dollars en 2014 à 342 milliards de dollars en 2024 – un taux de croissance annuel composé de 65 % qui représente désormais 5 % du commerce électronique mondial – alors que les consommateurs recherchent de plus en plus d’options de versement prévisibles et moins coûteuses.

Cette croissance est tirée par une combinaison de demande des consommateurs, d’intégration technologique et de conditions économiques changeantes. Sa commodité et sa structure généralement sans intérêt trouvent un fort écho auprès des acheteurs privilégiant le numérique, en particulier les Millennials et la génération Z, qui apparaissent comme les adoptants les plus enthousiastes.

Si le BNPL offre commodité et flexibilité, il comporte également des risques pour le consommateur. Les frais de retard de paiement, l’incompréhension des conditions et le recours excessif à l’emprunt pour les biens essentiels peuvent entraîner des difficultés financières.

Aux États-Unis, le Consumer Financial Protection Bureau (CFPB) a continué de mettre l’accent sur les risques structurels précédemment identifiés dans ses travaux 2022 sur le BNPL, tels que les divulgations incohérentes, les lacunes en matière de résolution des litiges, les problèmes de collecte de données et le potentiel de dette « fantôme » qui n’est pas entièrement visible dans les rapports de solvabilité.

Simultanément, la position publique du CFPB consiste actuellement davantage à surveiller et à rendre compte des tendances de la BNPL qu'à étendre de manière agressive les règles relatives aux cartes de crédit à la BNPL, un changement salué par les acteurs du secteur mais critiqué par les défenseurs des consommateurs qui soutiennent qu'une expansion rapide de la BNPL sans des protections plus solides pourrait surcharger les emprunteurs vulnérables.

Le BNPL s’est développé différemment selon les régions et les cadres réglementaires, créant des défis en matière de comparaisons et de surveillance transfrontalières. Au Royaume-Uni, la surveillance réglementaire s'intensifie à mesure que le gouvernement introduit les accords BNPL dans le cadre du Financial Services and Markets Act 2000, exigeant que les prestataires soient agréés par la Financial Conduct Authority. De nouvelles règles imposent des contrôles d'accessibilité financière, des conditions plus claires et le respect des normes FCA Consumer Duty.

Les consommateurs bénéficieront de protections plus renforcées, notamment de droits en vertu de l'article 75 de la loi sur le crédit à la consommation et d'un accès au service de médiation financière. Ces changements visent à garantir que les prêts BNPL sont utilisés de manière responsable et que les consommateurs comprennent les risques et les obligations impliqués. À la suite d'un document de consultation présentant ces approches proposées en matière de réglementation du secteur, une déclaration politique et des règles finales sont attendues au premier trimestre 2026.