Un débat controversé autour de l'indépendance de la Réserve fédérale s'est intensifié ces dernières semaines alors que les banquiers centraux subissent une pression politique croissante pour réduire les taux d'intérêt.

Il est raisonnable de se demander pourquoi les banquiers centraux et les économistes sont si sensibles à l'indépendance de la Fed. Après tout, leur rôle au cours des dernières décennies a été de fixer des taux d’intérêt optimaux pour l’économie, sans pression politique.

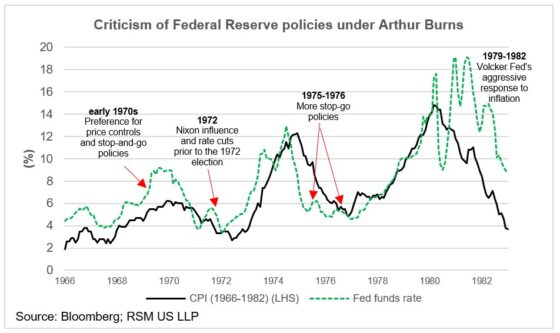

Mais il n’en a pas toujours été ainsi. Arthur Burns, par exemple, qui a présidé la Fed de 1970 à 1978, a réduit les taux d'intérêt sous la pression du président Nixon. Le résultat fut une ère d’inflation galopante qu’il fallut des années de mesures douloureuses pour éliminer de l’économie.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Aujourd’hui, l’ensemble de toutes les craintes des banquiers centraux et des économistes trouve son origine en grande partie dans les erreurs de cette époque.

L’inflation à l’époque de Burns était alimentée par des politiques monétaires et budgétaires incompatibles à une époque d’erreurs politiques majeures telles que des dépenses gouvernementales excessives et le contrôle des prix. Les deux chocs pétroliers des années 1970 n’ont fait qu’aggraver le problème.

Le résultat fut des années de croissance anémique, de chômage élevé et de salaires stagnants.

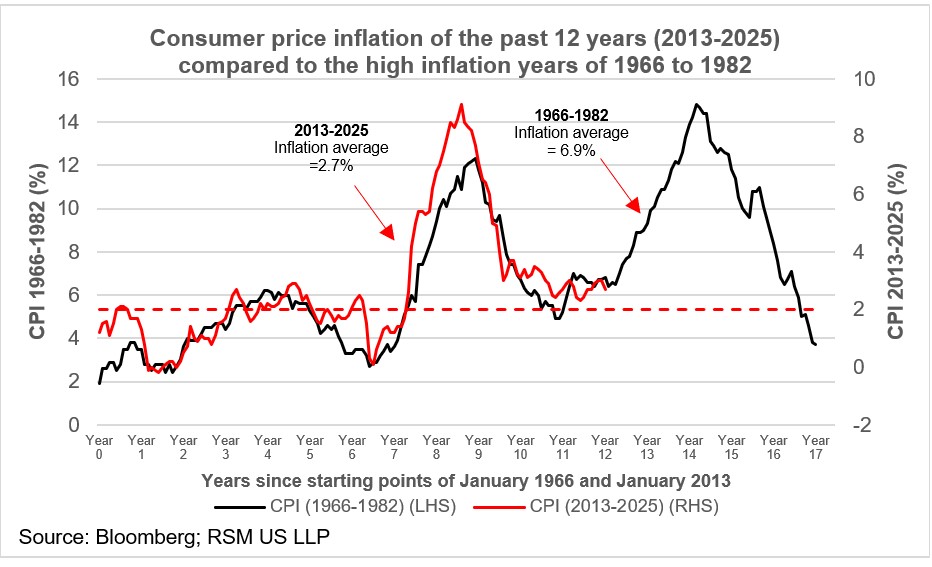

L’économie d’aujourd’hui ressemble quelque peu à celle de cette époque, même si les circonstances et les chocs économiques, comme la pandémie, sont différents.

Bien que les causes de l'inflation entre 1965 et 1985 soient très différentes de la fermeture des chaînes d'approvisionnement en 2020 et du soutien budgétaire mis en place par les deux dernières administrations, il ne faut pas ignorer la possibilité que la domination budgétaire n'érode pas davantage l'indépendance de la Fed et n'exige pas des taux d'intérêt plus bas pour soutenir les politiques de l'autorité budgétaire.

Le risque est que la politique monétaire devienne subordonnée aux besoins de financement de l’économie, une dynamique connue sous le nom de domination budgétaire. Cela augmente le risque que l’inflation augmente à mesure que les consommateurs et les investisseurs intègrent une baisse des taux d’intérêt et tiennent compte de la perte de crédibilité de la Fed.

Si la domination budgétaire devait devenir le cadre opérationnel de la politique monétaire, les économistes et les banquiers centraux craignent que le fardeau croissant de la dette nationale conduise à une monétisation de la dette et, à terme, à une hausse de l'inflation. Cela nécessiterait alors des taux d’intérêt exorbitants, un chômage élevé et une profonde récession pour tuer l’inflation, comme en 1980.

Le cas d'Arthur Burns

Le mandat de Burns à la Fed est devenu un avertissement pour les banquiers centraux.

Burns a acquiescé aux pressions du président Nixon pour réduire les taux d'intérêt dans le but de sa réélection en 1972. Le résultat a été une inflation effrénée qui a culminé à 14,8 % en mars 1980.

Pour rétablir la stabilité des prix, il a fallu un nouveau président de la Fed, Paul Volcker, qui a augmenté les taux jusqu'à un sommet de 19 % en 1981, ce qui a poussé le chômage à un sommet de 10,67 % en décembre 1982 et a provoqué les récessions à double creux de 1980 et 1982.

Les plats à emporter

Il ne faut pas sous-estimer les conséquences d’une érosion de l’indépendance de la Réserve fédérale pour l’économie américaine. L’éventuelle montée de la domination budgétaire ne doit pas être écartée. Si cela se produit, la porte est alors ouverte à la monétisation de la dette, à une inflation plus élevée et à une stratégie directe visant à réduire la valeur réelle des coûts du service de la dette américaine.

Il suffit de prendre l’exemple de Burns pour se rendre compte des risques liés à la réduction des degrés de liberté de la Fed pour fixer les taux d’intérêt, sans pression politique.