Simone Lenzu

L’inflation ne réagit pas toujours de la même manière aux pressions sur les coûts et sur la demande. Lorsque les chocs sont mineurs, la relation entre les coûts et les prix est à peu près proportionnelle : le double du choc, le double de la réponse inflationniste. Mais lorsque l’économie est frappée par des chocs importants, cette proportionnalité s’effondre. Comme l’ont montré la récente poussée puis le déclin de l’inflation mondiale, la croissance des prix peut s’accélérer – ou décélérer – de plus d’un pour un par rapport à l’ampleur de la perturbation. Les économistes appellent cette tendance une dynamique d’inflation non linéaire. Dans cet article, j'explique ce que signifient ces non-linéarités, comment elles sont liées à la pente de la courbe de Phillips discutée dans un article complémentaire et comment les données au niveau de l'entreprise peuvent nous aider à comprendre les mécanismes qui les sous-tendent.

Preuve de non-linéarités dans les données

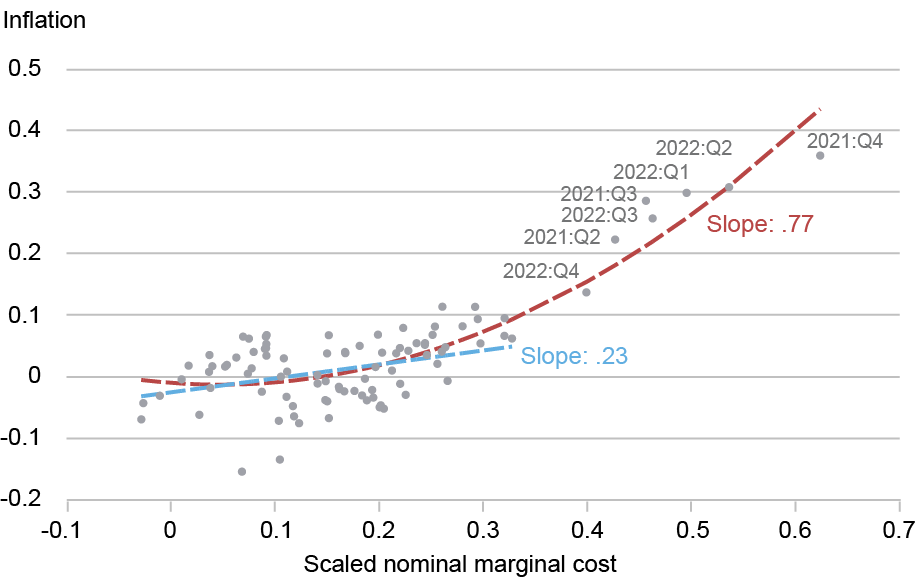

Le graphique ci-dessous illustre la dynamique de l’inflation non linéaire tirée d’un récent document de travail. Il représente une mesure de l’évolution des coûts réels pour le secteur manufacturier belge par rapport à l’inflation des prix à la production (IPP) sur la période 1999-2023.

La relation non linéaire entre les chocs liés aux coûts inflationnistes et l’inflation

Notes : Chaque point représente la réalisation conjointe de la variation d’une année sur l’autre d’un indice des coûts de production (axe des x) par rapport à l’inflation de l’IPP d’une année sur l’autre (axe des y) pour l’industrie manufacturière belge au cours du même trimestre. Les données couvrent la période 2000 : T1 jusqu’à 2023 : T4.

Pour les chocs de coûts de petite et moyenne ampleur, l’inflation augmente à peu près au même rythme que les coûts : les points s’alignent le long d’une ligne droite. Toutefois, lorsque l’économie est en difficulté, cette proportionnalité s’effondre. Une fois que les chocs de coûts dépassent un seuil (environ 20 % d’augmentation annuelle selon nos données), la pente s’accentue fortement. Doublez l’ampleur du choc et l’inflation est plus que multipliée par deux. Autrement dit, l’inflation devient plus sensible aux chocs lorsque les perturbations sont suffisamment importantes. Cette tendance est exactement ce que nous avons observé ces dernières années, lorsque les chocs énergétiques et les perturbations de la chaîne d’approvisionnement associés à la pandémie de COVID-19 et à la guerre en Ukraine ont entraîné des augmentations exceptionnellement importantes des coûts des producteurs.

La nature de la tarification dépendante de l’État

La dynamique de l'inflation non linéaire reflète les aspects microéconomiques des décisions de tarification des entreprises et, en particulier, la manière dont les entreprises réagissent aux chocs, en fonction de l'État. En termes simples, les entreprises ne réagissent pas de manière uniforme : lorsque les chocs sont mineurs, beaucoup attendent ; Lorsque les chocs sont importants, davantage d’entreprises s’adaptent, et dans des proportions plus importantes.

Pour comprendre cette intuition, considérons un monde dans lequel les entreprises ne peuvent ajuster leurs prix que de manière aléatoire et avec une probabilité fixe, comme dans une loterie. Dans ce monde, les entreprises qui refixent leurs prix ne sont pas nécessairement celles qui subissent les chocs les plus importants (celles dont les prix s’écartent le plus de leur niveau optimal). Pourtant, lorsqu’ils révisent leurs prix, ils actualisent leurs prix pour refléter les conditions économiques actuelles. Ces idées sous-tendent le modèle Calvo, le modèle phare utilisé dans l’analyse universitaire et politique. Dans ce cadre, la fréquence moyenne des variations de prix ne varie pas en fonction des conditions économiques, ce qui implique que l’inflation évolue de manière linéaire avec l’ampleur du choc (une courbe de Phillips linéaire). Aussi strictes qu’elles puissent paraître, les hypothèses qui sous-tendent le modèle Calvo – en particulier la probabilité fixe d’ajustement des prix – sont remarquablement cohérentes avec les données en temps normal.

Les choses semblent différentes lorsque les chocs sont importants. Si l’ajustement des prix est coûteux – parce que, par exemple, cela implique de mettre à jour les menus ou risque de s’aliéner les clients – les entreprises ne refixent leurs prix que lorsque les avantages dépassent ces coûts, un peu comme un restaurant ne réécrit son menu que lorsque les prix sont largement dépassés. Lorsque les pressions sont modestes, peu d’entreprises trouvent que cela en vaut la peine ; Lorsque les chocs surviennent, nombreux sont ceux qui le font. Ces changements apparaissent clairement dans les données : de fortes augmentations de la fréquence moyenne des changements de prix se sont produites, plus récemment, lors de la récente poussée d’inflation pandémique.

De tels pics ne sont pas cohérents avec le modèle Calvo, mais ils correspondent exactement à ce que prédisent les modèles de tarification dépendant de l’État, tels que les modèles de coûts de menu ou les modèles avec frictions d’information. Ces modèles capturent l’idée selon laquelle lorsque l’économie est frappée par des chocs importants, l’ensemble du processus de fixation des prix s’accélère.

Trois faits sur les prix

À l’aide de données administratives détaillées sur des milliers d’entreprises manufacturières belges, nous construisons une mesure empirique de l’écart de prix de chaque entreprise – la différence en pourcentage (en termes de pourcentage) entre le prix qu’elle facture actuellement et le prix qu’elle fixerait si elle pouvait s’ajuster librement (son « prix souhaité »). Plus l’écart – qu’il soit positif ou négatif – est grand, plus les changements de coûts ou les pressions concurrentielles auxquelles l’entreprise est confrontée sont importants, et plus son prix actuel s’éloigne du prix souhaité. Nous proposons ainsi un moyen naturel d’étudier à quelle fréquence et dans quelle mesure les entreprises s’ajustent en réponse à des chocs de différentes tailles.

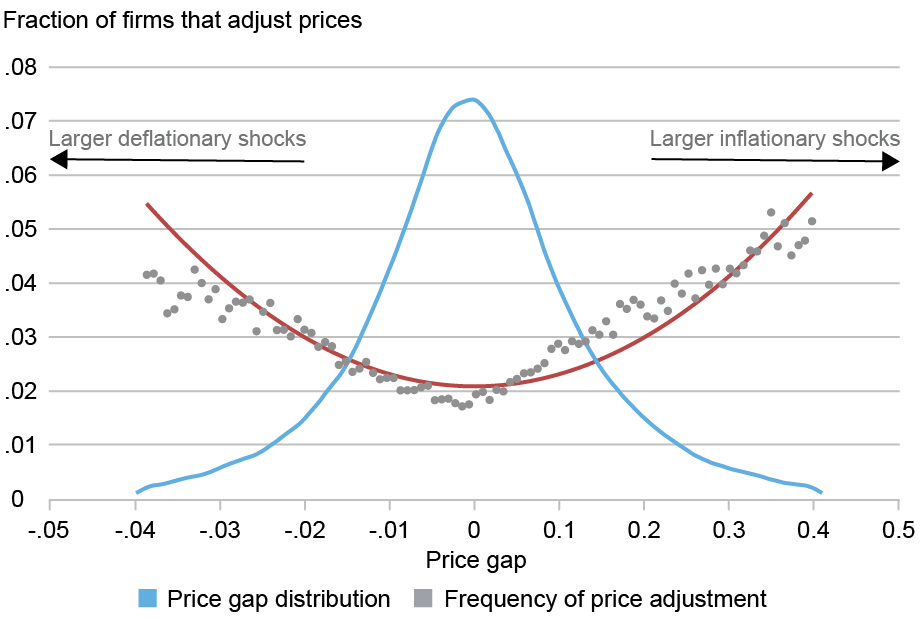

Fait 1 : Les entreprises s’ajustent plus fréquemment lorsque leurs prix s’éloignent de leur niveau optimal

Le graphique ci-dessous montre la relation entre les écarts de prix des entreprises et la fréquence d'ajustement des prix. La ligne bleue représente la fonction de densité de probabilité des écarts de prix et la ligne rouge la fraction d’entreprises qui ajustent leurs prix (axe des y) à chaque point de la distribution des écarts de prix. Les entreprises situées en queue de peloton, c’est-à-dire celles dont les prix sont bien supérieurs ou inférieurs au niveau de prix souhaité, modifient leurs prix beaucoup plus souvent. La relation est en forme de U : plus le prix d'une entreprise s'éloigne de son objectif, plus elle est susceptible de s'ajuster. C’est exactement ce que prédisent les modèles de tarification dépendant de l’État. En revanche, dans le modèle Calvo, la probabilité d’ajustement n’est pas liée à l’écart de prix : sa courbe prévue serait plate.

La probabilité d’ajustement des prix augmente avec l’ampleur de l’écart de prix

Notes : La ligne bleue représente la fonction de densité de probabilité de la distribution des écarts de prix ; la ligne rouge montre la fréquence mesurée de l’ajustement des prix le long de la distribution de l’écart de prix.

Fait 2 : Les chocs globaux importants modifient toute la répartition des écarts de prix, entraînant des variations de prix plus fréquentes

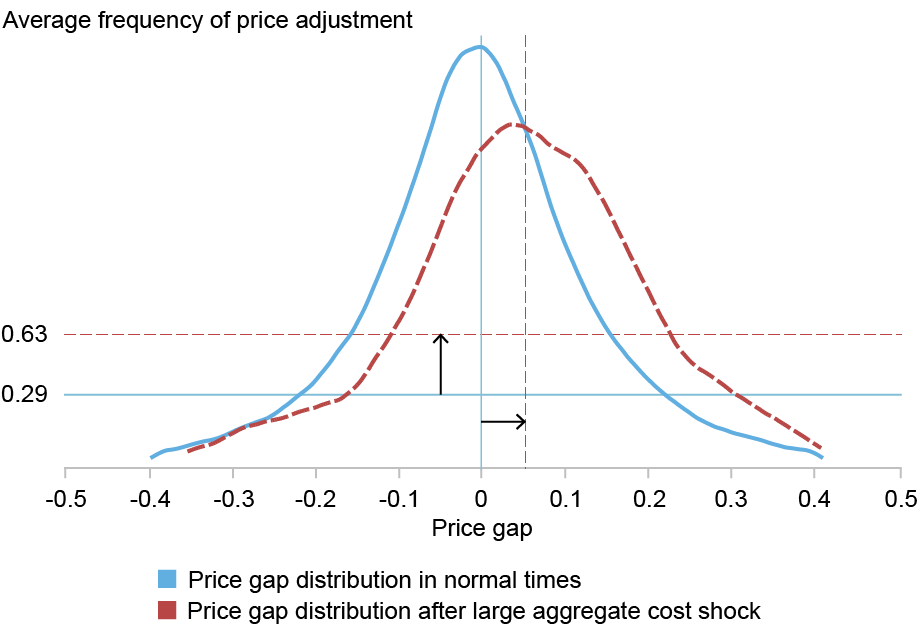

Le graphique ci-dessous montre comment les chocs globaux remodèlent les incitations des entreprises à réviser leurs prix. Avant la pandémie, la répartition des écarts de prix était centrée autour de zéro (ligne bleue). Au deuxième trimestre 2022 – le trimestre où les coûts de production des entreprises ont le plus augmenté – la courbe entière se déplace vers la droite (ligne pointillée rouge) alors que les producteurs sont aux prises avec la hausse des prix de l'énergie et les perturbations généralisées de la chaîne d'approvisionnement et, comme le prédit la tarification dépendant de l'État, la part des entreprises modifiant les prix a presque doublé, entraînant une accélération marquée de l'inflation.

Les chocs globaux importants modifient toute la répartition des écarts de prix, entraînant des variations de prix plus fréquentes

Notes : La courbe bleue représente la densité des écarts de prix avant la pandémie (1999-2019) ; la courbe pointillée rouge représente la densité 2022 : T2. Les lignes verticales marquent les écarts moyens au cours de la période pré-pandémique et en 2022 : T2. Les lignes horizontales montrent les probabilités d'ajustement moyennes pour chaque période.

Fait 3 : L’inflation augmente de manière disproportionnée lorsque des chocs importants frapper

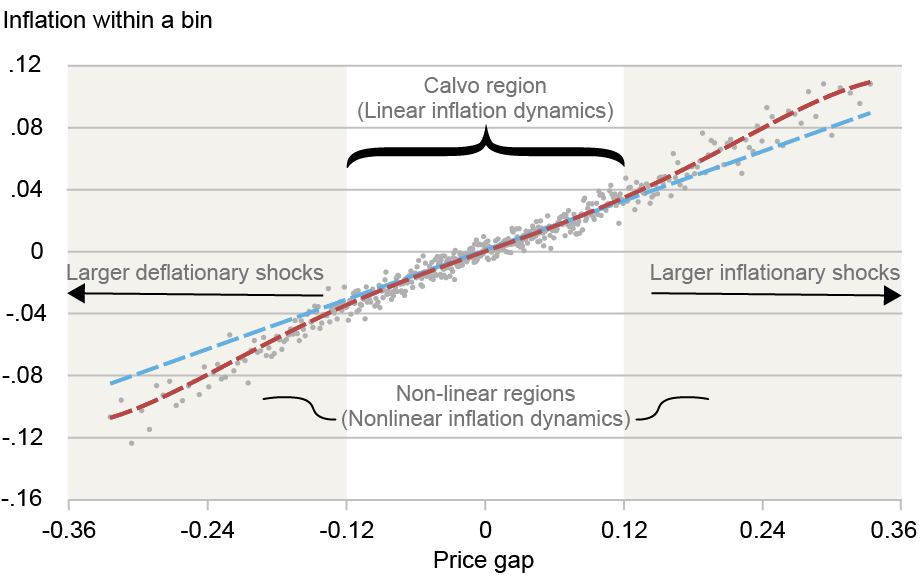

Dans le graphique ci-dessous, nous regroupons à nouveau les entreprises en fonction de l’ampleur de leur écart de prix. Chaque point représente l'écart de prix moyen pour un groupe d'entreprises (axe des x) comparé à leur variation de prix moyenne (axe des y). La ligne pointillée rouge montre un ajustement non linéaire à travers ce nuage de points.

L'inflation réagit de manière non linéaire avec l'ampleur des chocs sur les prix souhaités par les entreprises

Notes : La ligne pointillée bleue représente un ajustement linéaire des variations de prix (inflation) sur les écarts de prix, estimé sur le sous-échantillon de catégories couvrant les entreprises comprises entre le 25e et le 75e centile de la distribution de l'écart de prix, la pente estimée étant indiquée en noir. La ligne pointillée rouge représente l’ajustement d’un polynôme de troisième ordre dans les écarts de prix, estimé à l’aide de catégories sur l’ensemble de la distribution des écarts de prix.

À tout moment de cette courbe, sa pente mesure l’ampleur avec laquelle les chocs de coûts se répercutent sur les prix : plus la pente est raide, plus la répercussion est forte et plus la courbe de Phillips est raide. Cet exercice révèle que la correspondance entre les changements de prix attendus et les écarts de prix n’est pas constante. En fait, nous pouvons identifier deux régions distinctes.

La région du Calvo. Lorsque les écarts de prix sont faibles (environ +/- 10 pour cent), le comportement des prix semble linéaire : les fréquences d’ajustement sont stables, la répercussion est proportionnelle et l’élasticité des variations de prix par rapport aux écarts correspond à la fréquence d’ajustement moyenne. Cette tendance permet d’expliquer pourquoi le modèle Calvo fonctionne bien dans des environnements de faible inflation.

Les régions non linéaires. Aux extrémités de la répartition des écarts de prix, la tarification devient beaucoup plus réactive. Les entreprises touchées par des chocs importants affichent une répercussion presque deux fois plus élevée que d’habitude en raison de l’augmentation significative de la fréquence des ajustements de prix. Le comportement de ces entreprises reflète ce qui arrive à l’économie dans son ensemble lors de perturbations majeures, telles que celles déclenchées par la pandémie de COVID-19. Au cours de ces épisodes, l’économie est poussée vers des régions où la pente de la courbe de Phillips augmente, et l’inflation réagit beaucoup plus fortement et plus rapidement aux pressions sur les coûts.

Il est important pour les décideurs qui s’appuient sur des signaux opportuns concernant l’évolution des conditions d’inflation de reconnaître le moment où l’économie bascule entre ces régimes. Il est essentiel de tenir compte de ces transitions pour comprendre comment l’inflation se développe et finit par se résorber.

Simone Lenzu est économiste de recherche financière au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Comment citer cet article :

Simone Lenzu, « La courbe de Phillips s'accentue-t-elle lorsque les coûts augmentent ? », Banque de réserve fédérale de New York Économie de Liberty Street5 février 2026, https://doi.org/10.59576/lse.20260205

BibTeX : Afficher |

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité du ou des auteurs.