Les ventes de poids lourds aux États-Unis reflètent une divergence intéressante dans une industrie prise entre une baisse des volumes et une compression de l'offre.

Dans des conditions traditionnelles, un examen des données suggère qu’une contraction de l’ensemble de l’économie est imminente. Mais en raison de l’augmentation rapide des investissements liés à l’IA et de l’augmentation soutenue des dépenses des ménages aux revenus plus élevés, il est peu probable que cela se produise.

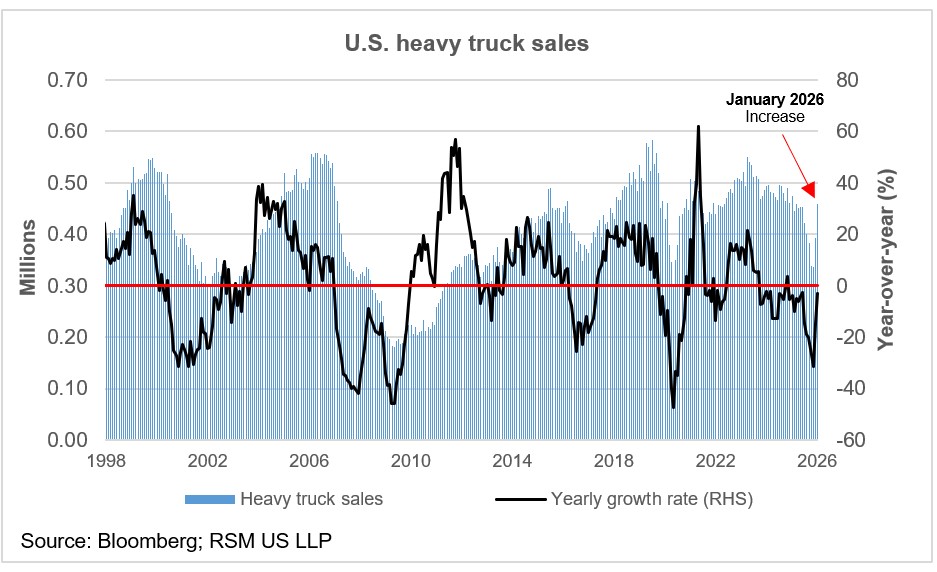

Des données récentes montrent que les achats de nouveaux poids lourds se sont effondrés à 339 000 sur une base annuelle désaisonnalisée en octobre et novembre, le plus bas depuis 2009, avant de rebondir à 459 000 en janvier.

Le taux de croissance d’une année sur l’autre, qui était profondément négatif au second semestre de l’année dernière, commence tout juste à revenir vers zéro. Il ne s’agit pas d’une reprise tirée par la demande ; il s’agit du remplacement de la flotte après un gel prolongé des achats.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Ce gel est intervenu alors que les flottes ont reporté leurs dépenses d'investissement l'année dernière en raison de l'affaiblissement des volumes de fret. Aujourd’hui, le vieillissement du parc de camions installés impose un niveau minimum d’achat de remplacement. La moyenne mobile sur 12 mois continue de baisser, ce qui signifie que la tendance structurelle des investissements dans la flotte reste à la contraction.

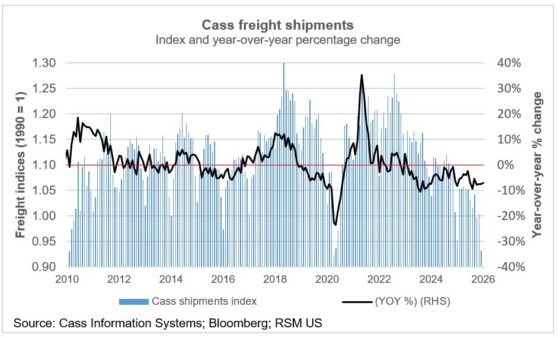

Les expéditions de fret Cass confirment la situation de la demande. L’indice des expéditions Cass est désormais en baisse d’une année sur l’autre depuis 23 mois consécutifs, avec janvier à 0,886 – un niveau jamais vu depuis mai 2020, alors que la pandémie s’installait. Il s’agit de la contraction soutenue du volume de fret la plus longue depuis la récession de 2008-2009.

Le mouvement des biens nationaux – l’indicateur physique du PIB industriel – nous indique que l’économie des biens, entravée par les droits de douane, ne s’est pas remise de la normalisation post-stimulation et que les dépenses de consommation continuent de se tourner vers les services et de s’éloigner des biens durables qui génèrent du fret par camion.

Les plats à emporter

Le signal macroéconomique critique est la divergence entre les volumes et les prix. Alors que les volumes d'expédition sont à des niveaux proches de la récession, le taux de fret déduit de Cass a augmenté pour atteindre environ 16 % d'une année sur l'autre.

Simultanément, l'indice de demande des nouveaux marchés Truckstop.com a atteint 108,7 en janvier, soit un bond de 156 % d'un mois à l'autre, tandis que la disponibilité des camions a chuté à 16 400 offres, contre 25 000 six mois plus tôt.

Cette tendance à la baisse des volumes, associée à une hausse des tarifs et à une diminution des capacités, est la signature d’une purge du côté de l’offre. Les transporteurs quittent le marché plus rapidement que la demande de fret ne diminue.

Plus de deux années de taux spot inférieurs au point d'équilibre ont contraint les opérateurs marginaux à se retirer, et les reports d'investissement de la flotte (visibles dans l'effondrement des ventes de camions) signifient que l'offre ne suit pas la demande.

Du point de vue macroéconomique, il s’agit d’une situation de nature stagflationniste pour le secteur des biens, avec un ralentissement de l’activité associé à une hausse des coûts de transport qui se répercutera sur les prix à la production.

La Réserve fédérale devrait en prendre note. Il s’agit d’une pression inflationniste induite par l’offre, résultant d’une contraction industrielle et non d’une surchauffe de la demande.

Le risque est que l’inflation des coûts de transport ravive l’inflation du secteur des biens au moment même où la tendance à la désinflation des services donne à la Fed une marge d’assouplissement.