Pour les entreprises de produits de consommation, les attentes en matière de transactions étaient élevées en 2025. Les résultats ne l’étaient pas.

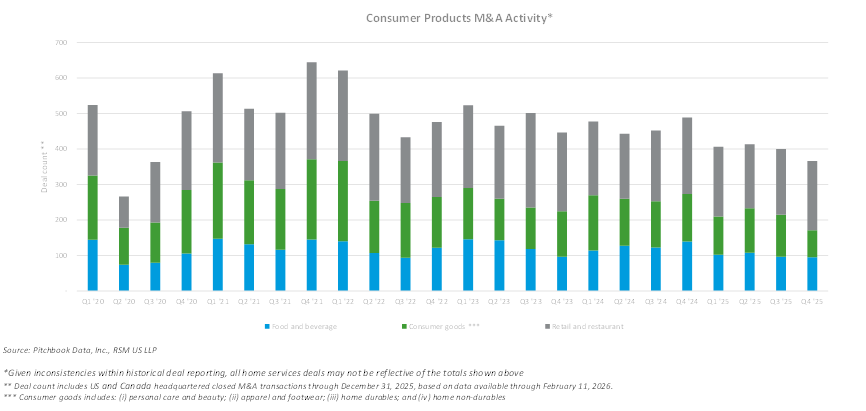

L’activité des transactions n’a jamais trouvé son équilibre l’année dernière, terminant à son plus bas niveau depuis 2020 et bien en deçà des prévisions du marché ; cependant, le sentiment commence à changer. Alors que les entreprises se tournent vers 2026, nous observons des signes de réengagement qui pourraient marquer un abandon de la prudence qui a caractérisé une grande partie de l’année écoulée.

Les volumes de transactions ont été impactés négativement tout au long de l’année 2025 par l’incertitude entourant les tarifs et autres politiques réglementaires, l’affaiblissement du pouvoir d’achat des consommateurs (comme en témoigne la baisse continue des ventes au détail en décembre) et les indicateurs d’un ralentissement du marché du travail. Malgré plusieurs mégatransactions, dont l'acquisition de Kellanova par Mars en décembre, le rebond des fusions et acquisitions sur le marché intermédiaire est resté hors de portée.

Les sponsors financiers s’attendent à capitaliser sur les réductions récentes (et futures attendues) des taux d’intérêt en augmentant les transactions, après une année de navigation prudente dans un environnement de taux d’intérêt plus élevés. Pendant ce temps, les sociétés stratégiques remodèlent leurs portefeuilles par le biais d'acquisitions et de cessions stratégiques en réponse au ralentissement de la croissance, à la compression des marges et à l'actionnariat activiste, après un ralentissement de deux ans des fusions et acquisitions d'entreprises.

De plus, la dette qui a financé la vague de transactions post-pandémique de fin 2020 jusqu’en 2022 commence à arriver à échéance, ce qui, selon nous, sera un autre catalyseur de l’augmentation des volumes de transactions et de l’activité de refinancement. Ce sera probablement l’année où l’espoir d’une amélioration significative des performances sera dépassé par la réalité de la nécessité de réaliser des rendements inférieurs aux espérés alors que les commanditaires recherchent des liquidités dans des portefeuilles vieillissants. Compte tenu de ces facteurs, nous continuons de constater un risque d’exécution élevé, car les acheteurs et les vendeurs ont des difficultés à aligner les hypothèses de croissance, ce qui se traduit souvent par un recours accru aux ajustements pro forma et aux compléments de prix, ce qui entraîne un écart de valorisation incombable.

Nous nous attendons à ce que de nombreux thèmes des deux dernières années perdurent en 2026, notamment la poursuite de l’accent mis sur les acquisitions complémentaires. Cette tendance a entraîné une croissance explosive des services à domicile (améliorations et rénovations de l'habitat, bien-être et services personnels) et des services aux consommateurs (principalement bien-être, médical et automobile), alors que les baby-boomers cherchent à quitter les entreprises créées il y a des décennies. Nous commençons à voir des investisseurs transférer leurs investissements vers des entreprises commerciales présentant des barrières à l’entrée plus élevées et une clientèle plus exigeante. (Remarque : l'activité au sein de ce secteur n'est pas entièrement reflétée dans le nombre de transactions de produits de consommation en raison d'incohérences dans les rapports.)

Nous nous attendons à ce que l’activité des entreprises s’accélère jusqu’en 2026, alors que la croissance organique stagne et que les acquéreurs stratégiques se tournent vers le marché des transactions pour combler les lacunes des portefeuilles.

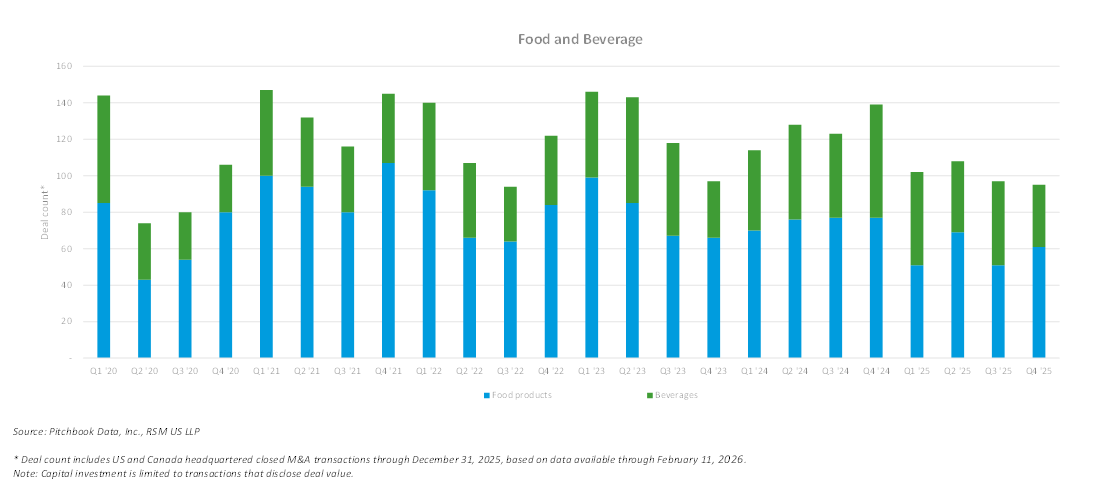

Le thème dominant qui émergera en 2025, et qui devrait se poursuivre dans les années à venir, est la poursuite de l’éclatement du Big Food. Après plus d'une décennie de consolidation de petites marques qui ont eu du mal à se développer face à l'évolution des goûts et des tendances des consommateurs, Big Food commence à se départir de ses marques alors qu'elle redéfinit ses portefeuilles de base pour s'aligner sur les changements de comportement des consommateurs en mettant davantage l'accent sur les protéines et les ingrédients propres.

Bien que l'annonce récente selon laquelle Kraft Heinz mettrait de côté son projet de scission ait atténué cette tendance, de nombreuses autres grandes entreprises alimentaires ont pris des mesures pour séparer les catégories de marques, soit en raison des demandes des investisseurs, soit en raison de changements de stratégie. Nous nous attendons à ce que l’accent soit mis sur la création d’entités autonomes, qui entraînent leurs propres complications et risques d’exécution, vers des structures plus chirurgicales qui permettent aux acheteurs bien placés d’absorber plus facilement et en toute confiance ces marques. Les vendeurs qui ont confiance dans une feuille de route claire pour les problèmes opérationnels et financiers seront plus performants dans cet environnement.

Cet accent mettra une attention renouvelée sur les stratégies post-acquisition pour générer des opportunités de création de valeur et permettre une concentration plus précise et une prise de décision plus rapide.

Nourriture et boissons

Le catalyseur de l’activité de transaction prévue en 2026 et au-delà est l’éclatement continu du Big Food, entraîné par l’évolution des préférences des consommateurs, des investisseurs activistes et une croissance organique stagnante. En outre, les prix semblent avoir atteint un plafond auprès des consommateurs et, dans certains cas, s'être inversés, ce qui a amené de nombreuses entreprises du secteur agroalimentaire, qui continuent d'être confrontées au coût élevé des intrants, à rechercher des marques plus petites afin de générer de l'échelle, ou à envisager de céder des marques plus exposées aux fluctuations des matières premières.

Nous nous attendons à ce que l’économie en forme de K se poursuive en 2026, alors que la croissance se réalise à la fois dans les marques haut de gamme à des prix élevés et dans les marques de valeur ou de marque privée qui attirent une grande variété de consommateurs. Alors que l’expansion de l’utilisation du GLP-1 a entraîné une réduction de la consommation alimentaire globale, les consommateurs ont réaffecté leur part de portefeuille vers des produits haut de gamme plus chers, meilleurs pour la santé ou d’autres produits présentant de meilleurs bienfaits pour la santé, entraînant une augmentation des volumes de ventes et des valorisations des marques haut de gamme malgré des années d’inflation. Les offres de boissons non alcoolisées continuent de gagner du terrain auprès de ce sous-ensemble de consommateurs.

Dans le même temps, de nombreuses entreprises du secteur agroalimentaire capitalisent sur le fait que les consommateurs soucieux des coûts se tournent vers des marques de valeur ou des marques maison à la suite des niveaux d’inflation records de ces dernières années. Les entreprises ont accru leurs investissements dans les marques de distributeur, réaligné les emballages des produits pour s'adapter à une variété de niveaux de prix et, dans de nombreux cas, incité les consommateurs par des promotions ou des réductions de prix plus permanentes. Cet environnement continuera de profiter aux fabricants de produits de marque maison et de produits de marque qui peuvent démontrer leur valeur.

Biens de consommation

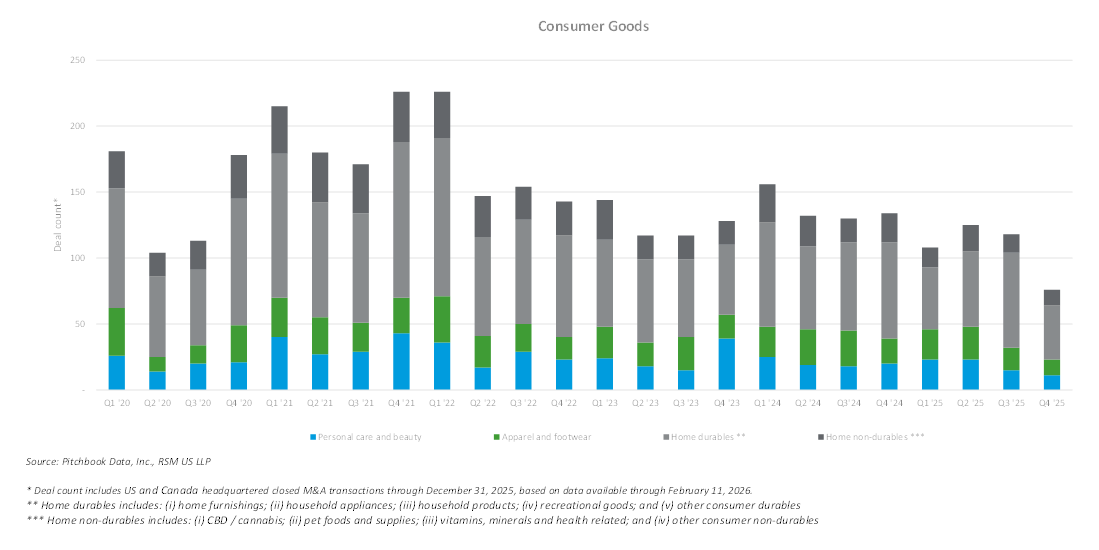

Aucun secteur n’est peut-être plus touché par la sensibilité aux prix des consommateurs à revenus faibles ou moyens que celui des biens de consommation ; comme en témoigne la baisse continue de l’activité des transactions au second semestre 2025, plus particulièrement au quatrième trimestre qui a enregistré le plus faible nombre de transactions conclues au cours des cinq dernières années. Les craintes de droits de douane sur les résultats des entreprises se sont concrétisées au second semestre de l'année dernière, impactant fortement la rentabilité car les consommateurs n'étaient pas disposés à absorber les augmentations de prix, ce qui a été encore amplifié par des processus de diligence allongés alors que les acheteurs attendaient les chiffres des ventes pour les vacances.

Les perspectives d’amélioration de l’activité au sein des marques de beauté et de soins personnels se sont accélérées au second semestre, les grands acteurs de la beauté et du bien-être cherchant activement à renforcer leurs portefeuilles avec des marques d’influence ayant un public plus important et croissant. L'activité a été la plus forte dans les parfums et les soins capillaires, les entreprises cherchant à attirer des acheteurs plus jeunes, même si les pressions liées au retard des ventes internationales pèsent sur les portefeuilles existants.

Dans cet environnement, les consommateurs continuent de dépenser pour leurs animaux de compagnie, qui restent des membres bien-aimés de la famille, créant ainsi une résilience au sein de ce secteur, en particulier dans le segment des biens de consommation. En outre, nous avons dépassé le pic de performance du secteur suite aux tendances induites par la pandémie, et bon nombre de ces entreprises recommencent à afficher une croissance. Nous nous attendons à ce que l’activité relative aux produits destinés aux animaux de compagnie soit un point positif en 2026.

De plus, les entreprises de cet espace devront démontrer aux investisseurs leur capacité à maintenir des niveaux de bénéfices avec un volume inférieur afin de susciter l’intérêt. Les faillites de détaillants et les consolidations d'unités exerceront encore davantage de pression sur la capacité des entreprises à démontrer leur durabilité au sein du canal de gros.

De plus, l’incertitude des politiques tarifaires continuera d’avoir un impact sur cet espace, car de nombreux biens proviennent de fournisseurs internationaux. Cette incertitude profitera aux entreprises qui ont réussi la transition de leurs chaînes d’approvisionnement après la pandémie et rendra probablement plus attractives les entreprises proposant des produits fabriqués et d’origine locale.

Commerce de détail et restauration

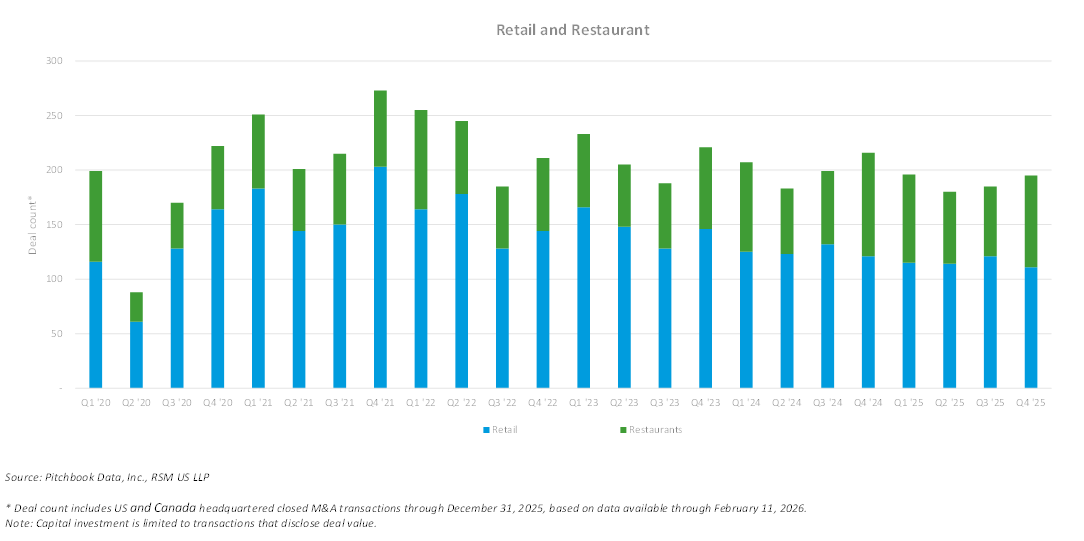

Malgré l’amélioration de l’activité dans le secteur de la restauration au second semestre 2025, l’activité transactionnelle est restée modérée, stimulée par des défis macroéconomiques persistants tels que l’inflation, l’incertitude tarifaire, la hausse des coûts de main-d’œuvre et la volatilité persistante des marchés des capitaux. Malgré ce ralentissement, les transactions devraient s’accélérer en 2026, à mesure que la clarté réglementaire s’améliore et que les pressions sur les coûts s’atténuent ou sont compensées par des améliorations technologiques et opérationnelles.

Les dépenses de consommation sont restées le principal catalyseur de l'activité commerciale, en particulier pour les clients à revenus faibles et moyens qui sont plus durement touchés par les hausses de prix et les préoccupations globales liées au coût de la vie. Cela amène de nombreuses personnes à réduire leurs sorties au restaurant ou à rechercher des options plus abordables et, par conséquent, la plupart du trafic se dirige vers des chaînes axées sur la valeur.

Les systèmes de franchise sont restés résilients, tirant parti de l'échelle pour atténuer les perturbations de la chaîne d'approvisionnement, optimiser les achats et soutenir les opérateurs dans leurs stratégies de tarification et de main-d'œuvre. Cette résilience a été remarquable au second semestre, d'autant plus que les sponsors financiers, en particulier les sociétés de capital-investissement, restent actifs, ciblant des concepts de restaurants évolutifs dotés d'une forte rentabilité unitaire.

La hausse des fusions et acquisitions liées aux franchises s'est poursuivie au cours du second semestre 2025, en particulier dans des secteurs tels que la restauration rapide (QSR), la santé et le bien-être, les services à domicile, l'enrichissement de la jeunesse et les soins aux personnes âgées. Ces secteurs offrent des modèles évolutifs et des sources de revenus récurrentes qui séduisent les investisseurs privés et les acheteurs stratégiques.

Dans le secteur du commerce de détail, la prudence est demeurée de mise, la stabilité des flux de trésorerie et la solidité du bilan dictant souvent l'intérêt des acheteurs. Les concepts omnicanaux plus petits, capables d'intégrer des expériences physiques et numériques, continuent de retenir l'attention. L’environnement continuera d’attirer des investisseurs activistes et des sponsors de capital-investissement très impliqués qui possèdent l’expertise opérationnelle et l’expérience nécessaires pour s’adapter à l’environnement actuel. Les entreprises de vente au détail qui s’alignent sur des tendances telles que la transformation numérique, l’optimisation de la chaîne d’approvisionnement et la clarté de l’entreprise sont particulièrement bien placées pour attirer les investissements et favoriser la consolidation à court terme.

Les contributeurs de RSM incluent Doron Neuman, Kunal Bhatt, Ryan Schloer et Tom Martin.

Pour en savoir plus, consultez nos perspectives pour les secteurs suivants : biens de consommation, alimentation et boissons, ainsi que vente au détail et restauration.