«Steady as she goes» pourrait résumer les nouvelles de la Réserve fédérale la semaine dernière, c'est-à-dire si nous parlons de sa décision de taux d'intérêt.

La politique monétaire est un mandat clé de la Fed du Congrès – comme discuté ici la semaine dernière. Mais ce n'est pas sa seule obligation. Surtout, la Réserve fédérale supervise également de nombreuses activités dans les banques à travers le pays. Mercredi dernier, le même jour que le vote de la Fed sur la politique monétaire, le Congrès a tenu une audition sur le Community Reinvestment Act – l’une des fonctions de surveillance de longue date de la Réserve fédérale. Ces échanges devant le comité des services financiers de la Chambre ne pouvaient qu’être décrits comme «accrochez-vous, c’est une course folle».

La couverture médiatique de l'audience, telle que celle qui se trouve ici ou ici, ainsi que l'audience elle-même, peut être difficile à suivre. Vous pensiez que la politique monétaire était une boîte noire? Les débats sur la Community Reinvestment Act sont un mélange déconcertant de jargon technique et d'échanges animés «elle a dit-il dit».

Alors, pourquoi s'en soucier? Si vous avez une carte de crédit dans votre portefeuille, si vous avez acheté une maison avec une hypothèque ou si vous avez contracté un prêt automobile, ce devoir de la Réserve fédérale et d'autres régulateurs financiers vous affecte. Si vous ou un membre de votre famille n’avez rien de ce qui précède, la Community Reinvestment Act est encore plus importante.

Je veux que vous puissiez suivre le débat, alors aujourd'hui, je vais répondre à certaines questions clés, telles que: Qu'est-ce que la Loi sur le réinvestissement communautaire? Pourquoi en avons-nous besoin? Comment pourrions-nous l'améliorer? Nous devons tenir la Réserve fédérale responsable de son mandat d'inflation stable et d'emploi maximal. De même, il doit s'assurer que les banques et les marchés du crédit desservent Main Street.

Qu'est-ce que la Loi sur le réinvestissement communautaire?

En 1977 – la même année où le double mandat a été promulgué – le Congrès a donné à la Réserve fédérale l'obligation d'encourager les banques à répondre aux besoins de crédit des communautés où elles opèrent. Les banques ne peuvent pas prêter exclusivement à la classe moyenne et aux riches. Ils ne peuvent pas accepter de dépôts dans un quartier et choisir de ne pas servir ces clients. Quiconque a la capacité de rembourser un prêt, quelle que soit la couleur de sa peau ou le quartier où il habite, mérite un accès équitable au crédit. La Réserve fédérale, avec le Bureau du contrôleur de la monnaie et la Federal Deposit Insurance Corporation, supervise cette charge depuis le Congrès.

Pourquoi avons-nous besoin de la Loi sur le réinvestissement communautaire?

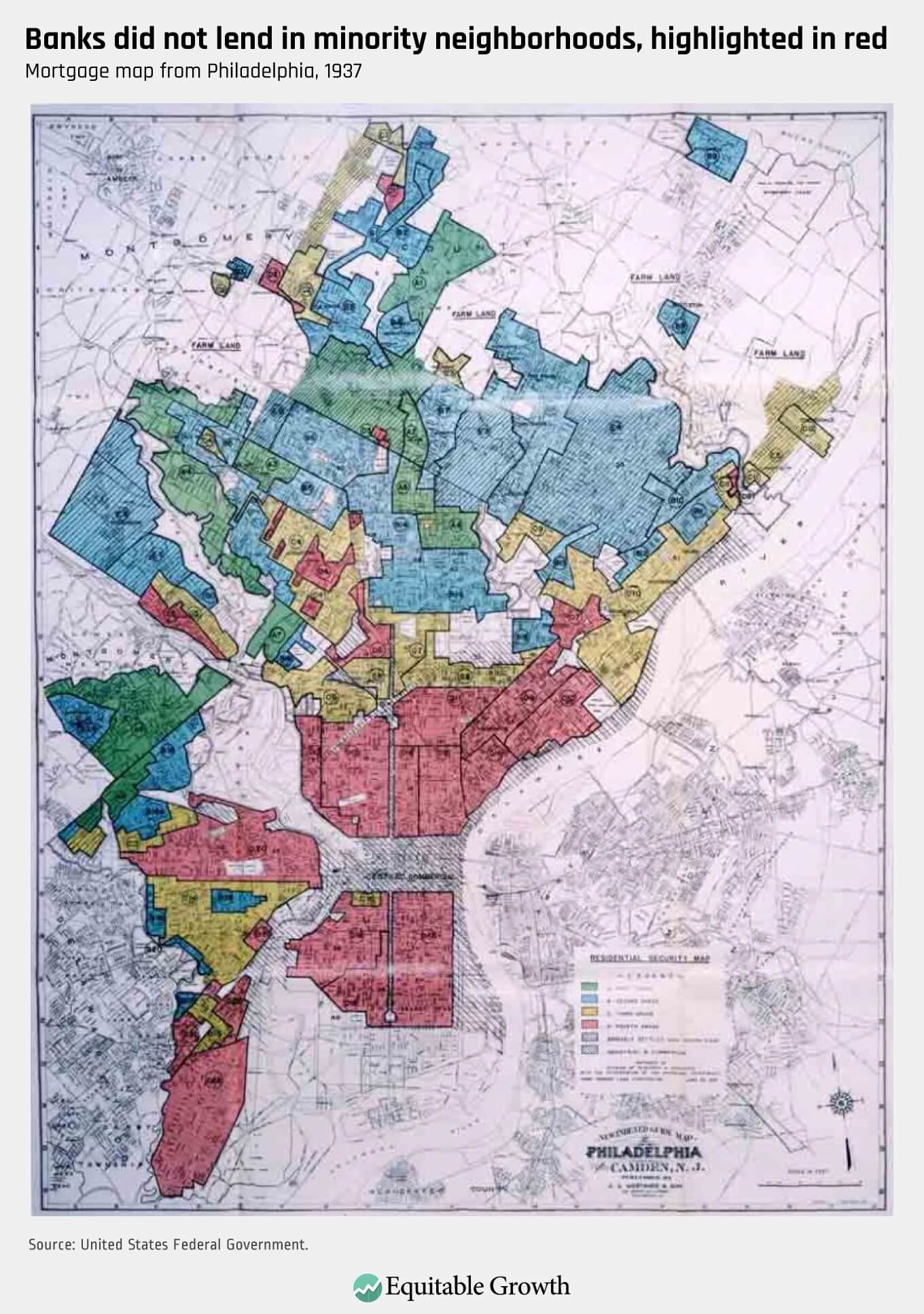

L'acte est né d'une histoire laide de discrimination raciale dans les prêts aux États-Unis. Pour en savoir plus, voir Richard Rothstein's Couleur de la loi. Jusqu'aux années 60, les banques ne prêtaient souvent pas aux minorités et aux communautés minoritaires. Le gouvernement américain lui-même a tracé des lignes rouges sur la carte – un processus appelé redlining – pour indiquer aux banques où elles ne pouvaient pas consentir de prêts hypothécaires garantis par des garanties gouvernementales. Encore, le gouvernement fédéral dit aux banques de ne pas prêter aux personnes de couleur, comme vous pouvez le voir sur une carte de Philadelphie soulignée des années 1930. (Voir figure 1.)

Figure 1

Les dirigeants du mouvement des droits civiques ont protesté contre cette discrimination. En tant que l'une des nombreuses voix, le révérend Martin Luther King, Jr. a souligné cela et d'autres «menacles de ségrégation» dans son discours «J'ai un rêve» en 1963. Le Congrès a finalement écouté et adopté une série de lois pour mettre fin à la discrimination dans le marché américain du logement, y compris le Fair Housing Act de 1968, le Equal Credit Opportunity Act de 1974 et le Home Mortgage Disclosure Act de 1975. Le Community Reinvestment Act de 1977 a complété la législation historique pour lutter contre la ségrégation raciale dans le logement.

Comment pourrions-nous améliorer la Loi sur le réinvestissement communautaire?

La tâche qui attendait le comté en 1977 était formidable. De plus, avec tout règlement, la mise en œuvre et l'application de ce règlement sont importantes. Lorsque le Congrès a adopté la loi, il n'a pas dit à la Réserve fédérale et aux autres régulateurs comment y parvenir. Ensemble, les régulateurs ont développé des critères pour les banques et un processus pour examiner leurs actions. Les banques qui échouent sont limitées dans leur capacité à étendre leurs opérations ou à fusionner avec d'autres banques.

Pour éduquer les banques et amener les groupes communautaires dans la conversation, la Réserve fédérale a créé sa fonction de développement communautaire. Dans les 12 banques de réserve du pays, le personnel appuie la loi. Au Conseil des gouverneurs de Washington, la Division de la consommation et des affaires communautaires supervise le travail dans l'ensemble du système de la Réserve fédérale. La Loi sur le réinvestissement communautaire est si importante et son héritage si laid qu'elle exige des efforts vigoureux.

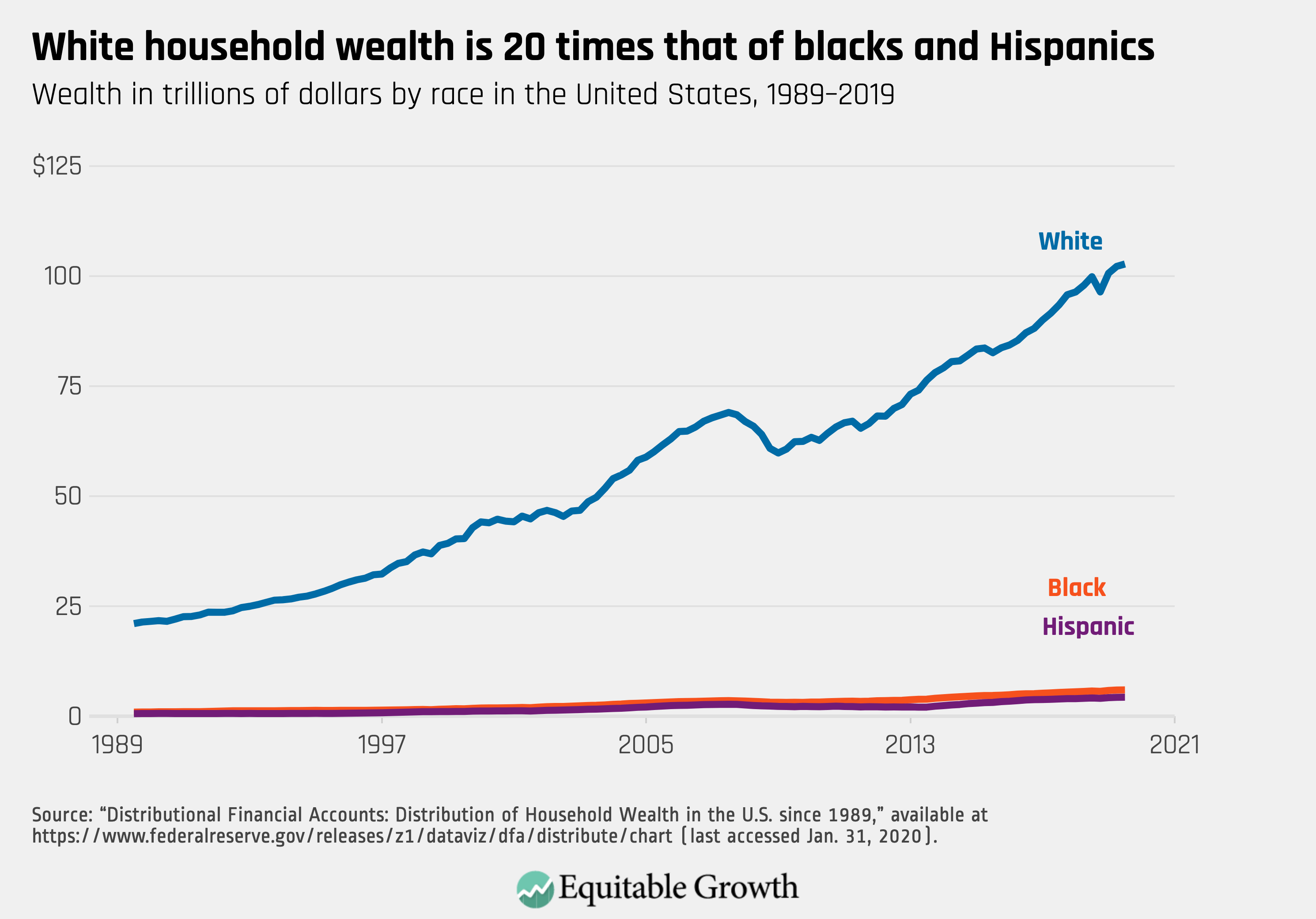

Au fil du temps, le secteur bancaire change, tout comme les collectivités. De plus, les régulateurs financiers apprennent ce qui fonctionne et ce qui ne fonctionne pas. En 1995, après des années de participation du public et de collaboration au sein du gouvernement, le Congrès a adopté une nouvelle loi sur le réinvestissement communautaire. Maintenant, 25 ans plus tard, la nécessité de moderniser la loi est, encore une fois, une priorité. Le but de la loi n'est pas encore atteint – les quartiers d'aujourd'hui diffèrent encore fortement et sensiblement en fonction de la race et du revenu. D'énormes différences de richesse subsistent. (Voir figure 2.)

Figure 2

Cette fois, la discussion politique est différente. Le conducteur n'est pas l'équité raciale. Ce sont les changements dans le secteur bancaire et le fardeau réglementaire des banques. Le souhait de plus de transparence et de clarté dans la Loi sur le réinvestissement communautaire des banques et des groupes communautaires est valide. Malheureusement, les trois agences ne travaillent pas ensemble avec un plan commun.

Joseph Otting, le contrôleur de la monnaie, a enclenché la refonte actuelle. Il a choisi un rythme plus rapide que les écrits de la règle précédente et a poussé une proposition. La Federal Deposit Insurance Corporation a adhéré; la Réserve fédérale ne l'a pas fait. Lael Brainard, un gouverneur du Federal Reserve Board, a expliqué pourquoi ils n'ont pas signé lors d'un événement plus tôt cette année: La Réserve fédérale convient que la Community Reinvestment Act est importante, mais n'est pas d'accord sur la façon, en particulier, de l'améliorer. Le fait que les régulateurs ne progressent pas ensemble est un drapeau rouge.

La semaine dernière, Otting a déclaré au Comité du Congrès qu'il avait «personnellement lu chacun des 1 500 commentaires» sur sa proposition initiale. Il est essentiel d'écouter le public, mais le public doit être attentif et partager son point de vue afin que la Fed et les autres régulateurs écoutent. Voici votre chance d'être entendu: envoyez un commentaire avant le 9 mars sur la nouvelle proposition.

Le message Encourager les banques à répondre aux besoins de crédit de tous les Américains est apparu en premier sur Equitable Growth.