Aperçu

Le mois dernier, le Congrès américain a mobilisé des billions de dollars dans la loi sur les aides, les secours et la sécurité économique contre les coronavirus pour aider les travailleurs et les entreprises à survivre tandis que les mesures de santé publique COVID-19 obligatoires mettaient notre économie en suspens. Bien que la taille du soutien prévu dans la loi CARES – environ 2,2 billions de dollars qui seront mobilisés jusqu'à 6 500 milliards de dollars – soit importante, la façon dont cet argent est déployé est tout aussi cruciale. La vitesse à laquelle les fonds parviennent aux particuliers et aux entreprises déterminera quels travailleurs, familles et employeurs résisteront à cette profonde récession causée par l'incapacité des décideurs à gérer une crise de santé publique avant qu'elle ne devienne également une crise économique.

Les différences d'efficacité et d'accessibilité des efforts de sauvetage entre les petites et les grandes entreprises, en particulier, sont importantes. Sur ce point, les décideurs politiques sont confrontés à des défis difficiles pour garantir que l'aide parvienne aux plus petites entreprises. Des dizaines de millions de petites entreprises opèrent aux États-Unis. Les prêts à ces entreprises sont une tâche de souscription longue et les petites entreprises ont moins de crédit bancaire existant à utiliser en période de crise. De plus, les petites entreprises n’ont pas accès à d’autres sources de financement sur les marchés financiers. Bien que des frictions existent également pour tenter de sauver de plus grandes entreprises, les défis sont plus modestes, les entreprises sont plus résilientes et, pour le meilleur ou pour le pire, nos décideurs ont beaucoup plus de pratique à le faire.

Si les grandes entreprises reçoivent une aide transparente et généreuse pendant la récession des coronavirus, mais que les petites entreprises se retrouvent avec une assistance retardée ou inadéquate, cela aggravera des niveaux d'inégalités économiques déjà graves, y compris des disparités de richesse par race, origine ethnique et sexe. Cela stimulera la consolidation et la concentration et nuira aux propriétaires de petites entreprises, aux consommateurs et aux travailleurs. Alors que les décideurs envisagent d'injecter des centaines de milliards de dollars supplémentaires dans le soutien financier aux petites entreprises au cours des semaines et des mois à venir, ce dossier de synthèse s'appuie sur les leçons du passé et de la mise en œuvre précoce de la loi CARES pour éclairer les changements de politique potentiels et propose ensuite un certain nombre des recommandations politiques. En bref, parmi eux:

- Une augmentation substantielle de la taille de l'aide financière, d'autant plus que chaque jour de verrouillage obligatoire de la santé publique augmente la probabilité de faillites des petites entreprises

- Un assouplissement des obstacles, afin que les petites entreprises puissent accéder aux fonds de sauvetage des petites entreprises

- Égaliser les chances pour assurer un accès égal aux petits prêteurs et aux petites entreprises détenues par des personnes de couleur et des femmes, y compris peut-être une réserve spécifique pour la plus petite des petites entreprises

- Des mesures plus agressives pour réduire la discrimination illégale et une affirmation d'un engagement en faveur d'un prêt équitable

- Compléter l'aide directe aux petites entreprises par un moratoire sur les actions en justice liées aux retards de paiement, telles que les factures dues aux agents de recouvrement, aux prêteurs et aux propriétaires

- Réforme structurelle pour construire la plomberie financière qui nous permet d'aider les petites entreprises plus rapidement la prochaine fois qu'une crise éclatera

Les décideurs doivent déployer rapidement et efficacement l'aide aux entreprises qui en ont le plus besoin, sinon cela rendra notre économie plus fragile, plus concentrée et moins équitable qu'elle ne l'était avant le coronavirus.

Les conséquences de la montée des inégalités économiques pour les petites entreprises

Nous entrons dans la récession du coronavirus à un moment déjà fragile pour les petites entreprises américaines. Aux États-Unis, la formation des entreprises a diminué de moitié au cours des 40 dernières années, tant dans les industries et les services que dans les zones géographiques. Alors que dans le passé, la plupart des nouveaux établissements étaient des startups, aujourd'hui, les entreprises en place se développent de plus en plus avec de plus en plus d'emplacements de la même entreprise. Selon les chercheurs de la Federal Reserve Bank de Cleveland, «les marchés qui étaient autrefois desservis par des entrepreneurs indépendants créant des entreprises sont désormais de plus en plus desservis par l'expansion des entreprises existantes».

Les petites entreprises, les consommateurs et les travailleurs souffrent de la concentration et de la consolidation croissantes des grandes entreprises

Cela est compris par la plupart des gens lorsqu'ils se déplacent dans l'économie américaine. Le nombre de petits détaillants a diminué de 85 000 entre 2005 et 2015, et la plate-forme de vente en ligne d'Amazon.com Inc. représente désormais 38% de toutes les ventes au détail en ligne. Les épiceries indépendantes diminuent en nombre et en parts de marché. Et Walmart Corp. contrôle désormais plus du quart de toutes les ventes d'épicerie. Malgré l'apparence de choix, trois sociétés de location de voitures contrôlent presque toutes les marques de l'industrie.

La consolidation dans le secteur bancaire a également été brutale. Le nombre et la part de marché des petites et des banques communautaires ont chuté de façon abrupte, tandis que le total des actifs détenus par les quatre plus grandes banques américaines – JP Morgan Chase & Co., Bank of America Corporation, Citigroup Inc. et Wells Fargo & Company – est passé de 6,2 pour cent de tous les actifs de l'industrie en 1984 à 44,2 pour cent des actifs de l'industrie en 2011.

Ce qui est pire, c'est que les crises économiques sont particulièrement difficiles pour les petites entreprises, fournissant un avertissement terrible aux décideurs alors qu'ils luttent contre la récession du coronavirus. Le nombre total d'entreprises est basé sur le nombre de «naissances» et de «décès» d'entreprises chaque année. Le sommet de la précédente crise financière mondiale, 2009, a marqué l'année où les décès d'entreprises ont largement dépassé les créations d'entreprises. Pour les trois mois se terminant en mars 2009, la création de nouvelles entreprises a atteint son point le plus bas depuis que le Bureau américain des statistiques du travail a commencé à collecter les informations en 1992.

Cette augmentation à long terme de la consolidation et du déclin des petites entreprises a coïncidé avec une période d'aggravation des inégalités économiques, de diminution de la mobilité économique et d'augmentation de la thésaurisation des bénéfices par les entreprises. L'économie américaine a connu 40 ans de stagnation des salaires, en particulier pour les travailleurs à bas salaires. Et un manque persistant de progrès économique laisse la part des travailleurs des revenus générés par les entreprises sur une baisse régulière.

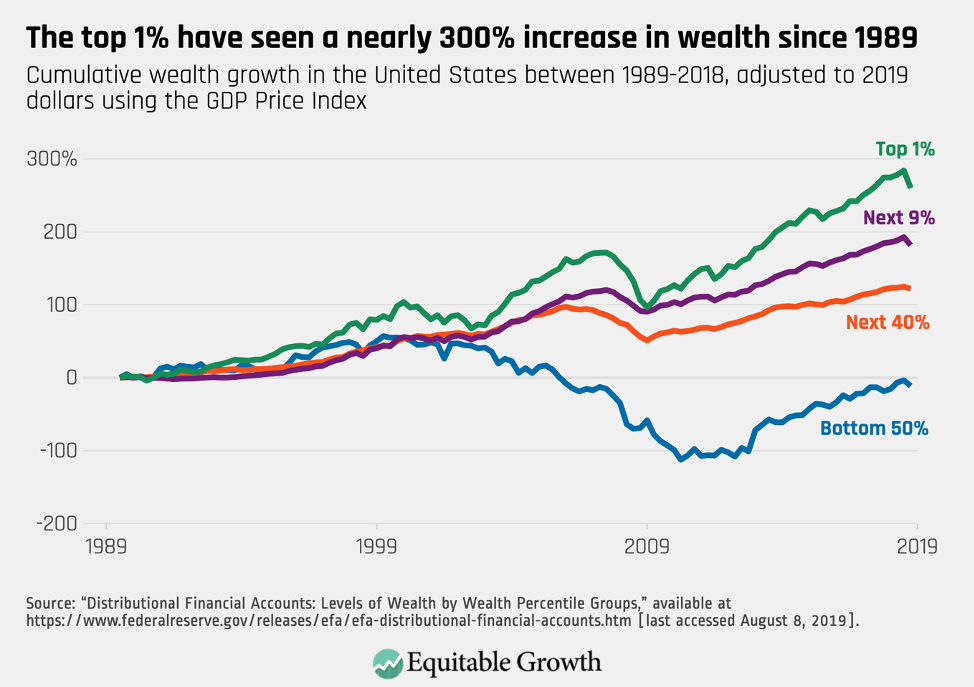

Pendant ce temps, le 1% des ménages les plus riches a enregistré une augmentation de 162% de son revenu de 1980 à 2016. Ce même groupe a également enregistré une augmentation de près de 300% de la richesse depuis 1989 (voir la figure 1).

Figure 1

De même, la mobilité intergénérationnelle – la possibilité pour les enfants de gagner plus d'argent que leurs parents – est devenue de plus en plus difficile à réaliser pour les générations successives depuis les années 40. Il est également devenu moins probable que les enfants de parents riches connaissent une mobilité descendante.

Au niveau des entreprises, les grandes entreprises ont pu accumuler des bénéfices, qui étaient à des niveaux presque records par rapport au produit intérieur brut dans les années précédant la récession des coronavirus. Et les flux de trésorerie disponibles – l'argent généré par les entreprises après de nouveaux investissements – ont également augmenté. Malgré la technologie et l'innovation qui devraient faire baisser les coûts de transaction, le coût de l'intermédiation financière – ce que les banques facturent pour gérer le flux d'argent des épargnants vers les entreprises ou les particuliers qui souhaitent dépenser de l'argent pour de nouveaux projets – a presque doublé entre 1980 et récession actuelle du coronavirus.

Enfin, la mobilité a également diminué pour les entreprises. Les tropes populaires au sujet des nouvelles entreprises américaines «perturbatrices» bouleversant les anciennes façons de faire masquent la réalité selon laquelle les grandes entreprises sont de plus en plus susceptibles de maintenir leur domination tandis que les petites entreprises sont de moins en moins susceptibles de devenir grandes et rentables.

Certains économistes soutiennent qu'il s'agit du résultat inévitable de la mondialisation, de l'innovation technologique ou des économies d'échelle, et que le résultat est meilleur pour les travailleurs et les consommateurs. Mais une consolidation croissante et des inégalités économiques plus enracinées ne sont pas une loi naturelle. Le rôle des choix politiques dans l'organisation de notre structure de marché est indubitable. Les décideurs ont choisi de renflouer Wall Street plutôt que de sauver les propriétaires il y a dix ans. Il existe une longue histoire de baisse de l'application des lois antitrust. Et les choix politiques et les décisions de justice rendent plus difficile l'adhésion à un syndicat.

De nombreux facteurs sont en jeu dans notre économie mondiale complexe. Mais la tendance à la consolidation sur 40 ans et à la baisse de la formation des entreprises, qui s'accélère pendant les récessions, a fait le pas avec une augmentation des inégalités économiques et une baisse de la mobilité économique des individus et des entreprises aux États-Unis. Si les décideurs américains permettent aux petites entreprises de faire faillite et aux grandes entreprises de prospérer pendant et après la récession des coronavirus, leurs actions accéléreront la boucle de rétroaction de 40 ans dans laquelle la thésaurisation des opportunités par quelques-uns engendrera des quantités encore plus importantes de thésaurisation des opportunités.

Les échecs des petites entreprises et l'écart de richesse raciale, ethnique et de genre

Le déclin de la création de petites entreprises et l'augmentation des inégalités ne se transmettent pas à travers l'économie de la même manière pour tous. La race, l'ethnicité et le sexe sont des déterminants cruciaux pour le succès des petites entreprises. Tout soutien aux entreprises doit reconnaître et traiter les disparités économiques structurelles persistantes. La réponse politique du Congrès et de la Small Business Administration des États-Unis doit protéger les communautés les plus à risque d'être exposées au nouveau coronavirus ou de contracter le COVID-19, la maladie elle-même et la récession économique associée. En outre, ces mêmes communautés sont les moins susceptibles de voir les avantages de la reprise économique sans une attention et une action politiques délibérées et spécifiques.

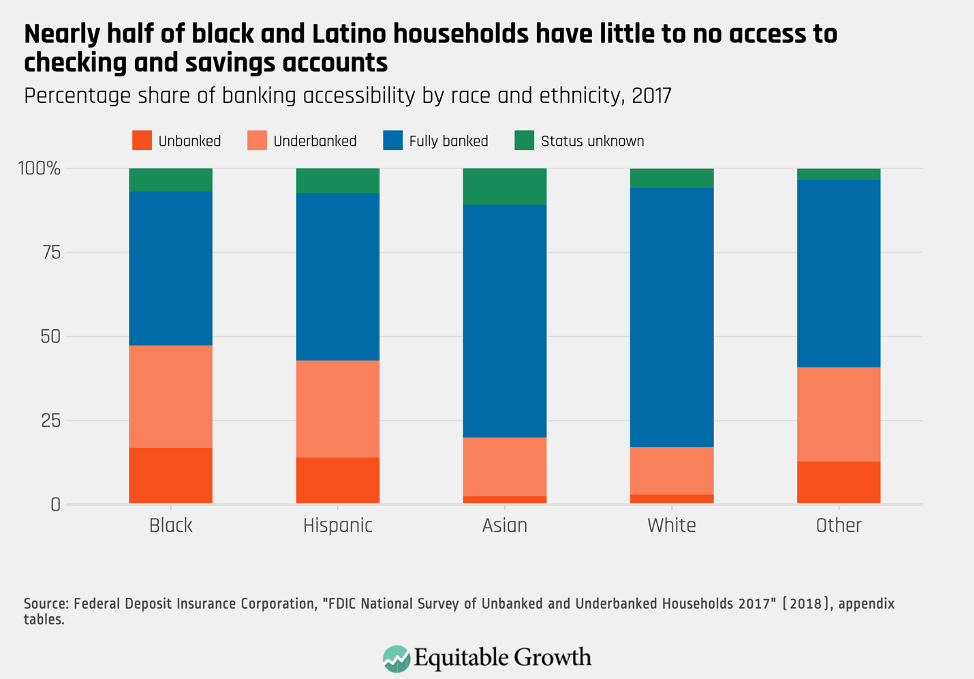

La propriété d'une entreprise est un moyen clé de créer de la richesse aux États-Unis, et l'un des moyens d'aider à combler l'écart de richesse raciale et ethnique et de soutenir la mobilité économique est de faciliter une augmentation de l'entrepreneuriat chez les personnes de couleur. Malheureusement, l'écart de richesse entre les ménages blancs et les ménages noirs et latinos rend la création de petites entreprises plus difficile pour les personnes de couleur. Le ménage blanc médian avait 10 fois la richesse du ménage noir médian et huit fois la richesse du ménage latino-américain médian en 2016. Cette richesse constitue le fondement à partir duquel les opportunités commerciales peuvent se développer, car il est presque impossible de démarrer une nouvelle entreprise sans le soutien financier qui provient de la richesse accumulée.

Les ménages noirs et latino-américains sont également moins susceptibles d'avoir une relation avec un établissement de crédit, 17% et 14% respectivement des ménages noirs et latinos étant classés comme «non bancarisés» ou n'ayant pas accès à un compte courant ou d'épargne. C'est comparé à seulement 3% des ménages blancs. (Voir figure 2.)

Figure 2

D'autres recherches suggèrent que les quartiers avec un pourcentage plus élevé de résidents de couleur sont moins susceptibles d'avoir accès à une succursale bancaire.

Pour les personnes de couleur qui parviennent à l'esprit d'entreprise, une étude a révélé que les entrepreneurs noirs ont à la fois des niveaux de richesse et une mobilité des richesses plus élevés que les travailleurs noirs. La même étude a également révélé que les entrepreneurs noirs ont des niveaux de mobilité de la richesse égaux à ceux des entrepreneurs blancs, tandis que les travailleurs blancs ont une plus grande mobilité de la richesse que les travailleurs noirs.

Comme indiqué dans la section précédente, ces dernières années, le taux de création d'entreprises aux États-Unis a baissé en termes absolus, bien que les taux de création d'entreprises chez les entrepreneurs de couleur dépassent désormais le taux des blancs. En d'autres termes, la création d'entreprises peut s'effondrer, mais l'écart entre les formations raciales et ethniques se réduit, au moins.

La récession des coronavirus pourrait contrecarrer ces progrès si les petites entreprises appartenant à des personnes de couleur ne sont pas aidées rapidement et équitablement. Les entreprises appartenant à des Noirs et des Latino-américains peuvent être confrontées à des circonstances particulièrement difficiles pendant la récession des coronavirus, car ces entreprises ont été historiquement concentrées dans les services personnels et les commerces de détail, secteurs qui souffrent particulièrement du fait que le pays est soumis à une interdiction de santé publique obligatoire.

Un problème persistant pour faciliter l'entreprenariat chez les personnes de couleur est l'accès au crédit, créé et perpétué par un système économique dont les fondements sont enracinés dans la discrimination. Les décideurs américains doivent veiller à ne pas renforcer les disparités existantes en matière d'accès au crédit pour les propriétaires d'entreprises minoritaires par rapport aux propriétaires d'entreprises non minoritaires alors qu'ils cherchent à aider les petites entreprises pendant cette récession. Une étude récente menée par les banques de la Réserve fédérale d'Atlanta et de Cleveland a révélé que les petites entreprises appartenant à des Noirs demandaient de nouveaux financements à un taux supérieur de 10 points de pourcentage aux entreprises appartenant à des Blancs, mais leurs taux d'approbation étaient inférieurs de 19 points de pourcentage. Cette disparité raciale et ethnique dans la capacité des entreprises à obtenir du crédit a persisté même parmi les entreprises dont les revenus dépassaient le million de dollars. Les entreprises appartenant à des minorités dont le crédit a été approuvé ont reçu le montant total demandé dans 40% des cas, contre 68% pour les entreprises n'appartenant pas à des minorités.

La source du crédit aux petites entreprises appartenant à des minorités peut également jouer un rôle important. L'étude de la Federal Reserve Bank of Cleveland a révélé que les entreprises appartenant à des Noirs et à des Latinos étaient plus susceptibles d'accéder à un financement via une institution financière de développement communautaire, ou CDFI, et moins susceptibles d'obtenir du financement d'une grande ou d'une petite banque. Les décideurs politiques devraient être conscients de ce fait, d'autant plus que les CDFI eux-mêmes sont confrontés à des défis opérationnels et de financement même en période de prospérité. D'autres éléments suggèrent que des disparités existent même au sein de l'industrie du CDFI elle-même, celles détenues par des personnes de couleur ayant moins de capital que celles détenues par des Blancs.

La recherche suggère que des inégalités existent également pour les entreprises détenues par des femmes. Un rapport du Comité sénatorial des petites entreprises et de l'entrepreneuriat du Sénat américain a révélé que, bien que les entreprises appartenant à des femmes représentent 30% des petites entreprises, elles n'ont reçu que 16% de tous les prêts conventionnels aux petites entreprises et 17% des prêts garantis par la SBA. Leurs demandes de prêt sont plus susceptibles d'être rejetées que celles des entreprises appartenant à des hommes, et les prêts qu'ils obtiennent sont susceptibles d'avoir des conditions plus strictes. D'autres recherches montrent que dans les domaines traditionnellement dominés par les hommes tels que les services financiers et les technologies de l'information, les femmes sont désavantagées en termes de références de nouvelles clientes du réseautage. Ces effets de genre, bien sûr, peuvent être aggravés par la race et l'ethnicité – les femmes de couleur subissant des formes de désavantage croisées.

Aide aux petites entreprises dans la loi CARES

Les petites entreprises américaines entrent dans la récession des coronavirus avec des vulnérabilités importantes. Et la création et la prospérité de petites entreprises ont une importance cruciale pour l'inégalité économique, y compris l'inégalité entre les races, les ethnies et les sexes. Dans cette optique, cette section du dossier décrit l'aide apportée par le Congrès aux petites entreprises pendant la récession du coronavirus, ainsi que les défis potentiels de conception et de mise en œuvre.

Les dispositions sur les petites entreprises de la loi CARES

La disposition centrale pour les petites entreprises dans le projet de loi sur le sauvetage des coronavirus du Congrès est un programme de prêts de 349 milliards de dollars administré par la Small Business Administration. Les prêts du programme sont garantis par les banques et autres prêteurs participants à un taux d’intérêt inférieur à 1%. Ce financement permettra aux entreprises de moins de 500 employés d'emprunter jusqu'à deux mois et demi de charges salariales mensuelles moyennes, avec un plafond de 10 millions de dollars.

Le financement peut être utilisé pour la paie, les intérêts hypothécaires, le loyer ou les services publics. Si l'employeur conserve les employés sur leur liste de paie ou les réengage d'ici le 30 juin 2020, les prêts sont annulés, d'où le programme connu sous le nom de programme de protection de la paie. Si les employés sont partiellement réembauchés, le pardon est calculé au prorata; s’ils ne sont pas réembauchés fin juin, le financement doit être remboursé, avec intérêts, dans un délai de 2 ans. Selon une disposition des directives de la SBA, qui n'était pas incluse dans la loi sur la CARES Act, seulement 25 pour cent de toute remise de prêt peut être pour des dépenses non salariales.

Que les prêts soient annulés ou non, la SBA garantit le remboursement intégral des montants des prêts aux prêteurs participants, ce qui signifie que les institutions financières n'acceptent aucun risque de crédit dans ces transactions. Les prêts sont décaissés selon le principe du premier arrivé, premier servi, et ceux qui atteignent leur prêteur le plus tôt ont un avantage à obtenir du financement par le biais du programme de protection de la paie.

Défis d'une mise en œuvre équitable de ces dispositions

La taille et le calendrier des fonds de sauvetage destinés aux petites entreprises sont les premiers défis. Le montant actuel de l'aide allouée par le Congrès constituera un obstacle majeur, peut-être insurmontable, à une reprise saine des petites entreprises. La Small Business Administration note qu'il existe environ 30 millions de petites entreprises aux États-Unis. Ces entreprises ont représenté 62% de la croissance des nouveaux emplois dans le secteur privé entre 2005 et le début de la récession des coronavirus.

Compte tenu du nombre de petites entreprises dans le pays et de l'ampleur de la fermeture économique, 349 milliards de dollars ne suffiront pas à empêcher un déraillement sectoriel des petites entreprises. Pour mettre ce financement en contexte, la masse salariale des petites entreprises et les dépenses de rémunération connexes ont totalisé environ 288 milliards de dollars par mois, en utilisant les données disponibles les plus récentes de 2016, ce qui signifie que le programme de protection de la paie pourrait soutenir la masse salariale et la rémunération de toutes les entreprises éligibles pour un peu moins d'un mois. et demi.

Pire encore, cette estimation exclut les autres coûts des petites entreprises (hypothèque, loyer, fournitures) et suppose que l'intégralité des 349 milliards de dollars sont disponibles pour prêter. Bien que certains détails du programme ne soient toujours pas clairs, il semble que les frais alloués aux institutions financières pour le traitement des demandes de prêt seront également payés par la Small Business Administration sur le montant de 349 milliards de dollars. L'attrait des prêteurs est structuré de telle sorte que la SBA garantit le remboursement des prêts aux banques et aux coopératives de crédit tout en fournissant des revenus de commissions structurés en pourcentage en fonction du montant du prêt offert (allant de 5% pour les petits prêts à 1% pour les plus gros prêts).

En outre, les établissements de crédit sont rémunérés en percevant le taux d'intérêt de 1% appliqué au prêt de 2 ans, bien qu'il leur soit interdit de percevoir des frais auprès des petites entreprises participantes. Tout compte fait, les prêteurs recevront probablement entre 5 et 20 milliards de dollars en compensation de frais initiaux pour leur participation au programme. Au total, les 349 milliards de dollars de crédits, moins les frais des prêteurs, ne suffiront pas à empêcher l'échec de nombreuses petites entreprises.

Pire encore, bien que les prêteurs soient rémunérés à un taux plus élevé pour les prêts d'origine avec des soldes de capital inférieurs, le coût de transaction élevé de la création de prêts – et la précipitation à chercher du financement avant qu'il ne s'épuise – peut fausser les prêts encore plus loin des plus petites entreprises. En termes simples, il est plus facile de créer un prêt de 10 millions de dollars que 50 prêts de 200 000 $.

Ensuite, il y a le défi du timing. Premièrement, l'argent ne viendra probablement pas assez tôt, étant donné l'ampleur et la durée des fermetures de petites entreprises. Les grandes villes et les États ont commencé des fermetures obligatoires il y a des semaines. Sans revenus, les petites entreprises ne peuvent fonctionner pendant longtemps sans secours. Une étude a révélé que la moitié de toutes les petites entreprises ne disposent que d'assez d'argent pour survivre pendant 27 jours. Les restaurants et les bars sont particulièrement vulnérables, car la petite entreprise moyenne du secteur des services n'a que de quoi survivre 19 jours sans revenu.

Alors que les candidatures ont commencé le 3 avril et que les médias ont indiqué que les banques évaluaient les emprunteurs, le déploiement n'a pas été sans heurts. Un reportage publié le jour du lancement du programme dit tout: «Massive Small Business Rescue se lance vers Stormy Start». Les médias sociaux regorgent de messages d'emprunteurs et de prêteurs de petites entreprises, désespérés par les règles du programme. Une enquête a révélé que moins de la moitié des petites entreprises ont obtenu des fonds d'une banque au cours des 5 dernières années, ce qui signifie que les relations de prêt n'existent pas ou peuvent être dépassées. Au lundi 13 avril, la SBA a indiqué que plus de 880 000 demandes d'assistance avaient été approuvées, pour un total de plus de 217 milliards de dollars. Bien que ces premiers chiffres démontrent un grand intérêt et une grande adhésion au programme, il est probable que le chaos de cette mise en œuvre précoce du programme laissera de nombreuses entreprises derrière.

Deuxièmement, de nombreuses petites entreprises ont très peu de revenus pour compléter le financement SBA. Il est impossible pour la plupart des petites entreprises de fonctionner à une capacité supérieure à la capacité minimale pendant cette pandémie. Cela est particulièrement vrai pour les petites entreprises du secteur des services qui nécessitent un contact direct avec les clients. Un sondage, publié le même jour que le début de la période d'application pour le programme de protection de la paie, a indiqué qu'un quart des petites entreprises ont déjà fermé et 40% ont indiqué qu'elles devraient fermer au moins temporairement au cours des deux prochaines semaines. .

Les histoires anecdotiques brossent un tableau très sombre. Les ventes ont chuté de 80% dans une entreprise californienne qui imprime des cartes pour les entreprises commerciales. Un restaurant à Washington, D.C., a rapporté que même avec une entreprise de plats à emporter ouverte, les ventes ont chuté de 80%. Les salons de manucure et de coiffure, les gymnases, les cinémas, les boutiques de vêtements et de nombreuses autres entreprises de services à travers le pays ont complètement fermé leurs portes.

Troisièmement, les petites entreprises ne seront probablement pas en mesure de réembaucher des employés d'ici la fin de juin 2020, comme l'exige le programme de protection de la paie afin que les prêts soient annulés. L'économie américaine a subi un choc brutal et sévère, ce qui signifie qu'il est irréaliste de s'attendre à ce que les petites entreprises augmentent leurs effectifs d'ici le 30 juin. Au-delà des défis économiques liés à la réembauche d'employés, il y a la question de savoir si l'urgence de santé publique sera terminée dans deux mois. La semaine dernière, le maire de Washington, D.C., a suggéré que la ville n'atteindrait pas le taux d'infection maximal avant fin juin ou début juillet. Des mesures de distanciation sociale pourraient rester en place pendant des mois.

Quatrièmement, les contraintes de financement sont rendues plus pressantes par la définition de la Small Business Administration d’une petite entreprise éligible. Bien que les petites entreprises appartenant à de grandes entreprises soient généralement exclues du bénéfice du programme de protection de la paie, certaines exceptions existent, notamment dans les hôtels et les services de restauration. Le résultat est que les chaînes de restauration rapide telles que Burger King, Whataburger et Arby’s pourraient bénéficier de ce financement par rapport aux restaurants «maman-et-pop», même si ces chaînes ont des propriétaires de capital-investissement profondément empochés et très solvables.

Les décideurs devraient se préoccuper d'étendre une aide trop faible aux entreprises qui ont peu de chances de réembaucher des employés dans les délais. Avec une capacité limitée à rembourser même un prêt modeste, une dette supplémentaire pourrait piéger les entreprises sans leur offrir une voie de sortie de la récession. La crise des saisies hypothécaires d'il y a dix ans fournit un avertissement important sur ce point: environ 1 emprunteur sur 3 qui a reçu une modification de prêt gouvernemental a fini par se retrouver en défaut. Les ménages se sont efforcés de continuer à payer des hypothèques qu’ils n’ont finalement pas pu se permettre, car le programme de sauvetage du gouvernement était insuffisant.

Les décideurs ne devraient pas refaire la même erreur et encourager les petites entreprises à «jeter bon argent après mauvais». L'aide doit être considérablement augmentée, et peut-être associée à des efforts pour réduire ou éliminer les fonds sortants des petites entreprises, par le biais de mesures telles que l'arrêt du recouvrement des créances ou l'imposition de moratoires sur les actions en justice liées au loyer ou aux versements hypothécaires. Tout compte fait, nous devons fournir une assistance solide et durable et aider les petites entreprises à traverser la durée de la pandémie.

Préoccupations administratives concernant les secteurs de financement des petites entreprises dans la Loi sur CARES

La Small Business Administration est déjà confrontée à des défis administratifs dans le déploiement de cette aide au sauvetage. Les 349 milliards de dollars affectés à la loi CARES représentent de nombreux multiples de ce que l'organisme gouvernemental relativement petit est habitué à traiter au cours d'une année donnée. L'année dernière, il a approuvé 58 000 demandes dans le cadre de son programme phare. Pourtant, le deuxième jour du programme de protection de la paie, la SBA était tellement remplie d'activités que son site Web s'est écrasé. Un prêteur participant a reçu 212 000 demandes de prêt en un peu plus d'une journée de fonctionnement du programme.

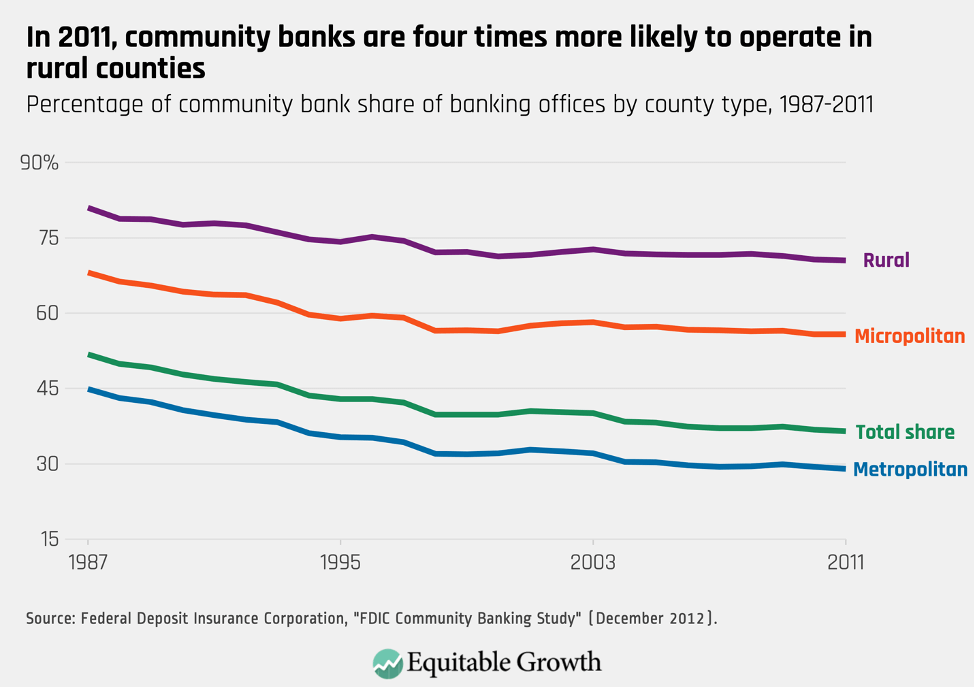

Les programmes de mise en œuvre semblent affecter particulièrement les petits prêteurs et les prêteurs communautaires. Cela aura des effets d'entraînement pour lesquels les petites entreprises reçoivent des fonds. Une étude de la Federal Deposit Insurance Corporation a révélé que les banques communautaires étaient quatre fois plus susceptibles d'exploiter des bureaux dans les comtés ruraux. (Voir figure 3.)

figure 3

Alors que le simple formulaire de demande de quatre pages rend plus probable que l'argent de sauvetage ne sera pas piégé dans les processus bureaucratiques, les prêteurs signalent toujours des incohérences dans la documentation requise par la SBA. L'agence devra accroître sa capacité opérationnelle pour prévenir la fraude et répondre aux besoins des petites entreprises et des prêteurs participants dans les semaines à venir.

Conséquences raciales, ethniques et liées à l'égalité des sexes du programme de protection de la paie

La demande de prêts aux petites entreprises dépassera probablement largement l'offre. Compte tenu de ce fait, parallèlement aux problèmes structurels des prêts aux petites entreprises, la discrimination en matière de crédit au sein du programme de protection de la masse salariale est une préoccupation réelle. En l'absence de collecte de données permettant une visibilité sur les tendances discriminatoires et une forte application des lois sur le crédit équitables par le ministère américain de la Justice, de nouveaux programmes pour les petites entreprises pourraient bien ancrer les anciens schémas de biais. Les établissements de crédit ont une grande latitude pour choisir entre les demandes de prêt, car les emprunteurs éligibles se disputent un petit pot de financement. Cela est susceptible d'exacerber les biais existants favorisant les entreprises appartenant à des blancs aux entreprises appartenant à des minorités, car les prêteurs exercent leur pouvoir lorsque la demande de crédit dépasse l'offre limitée.

Un problème de seuil est le manque de données sur les prêts aux petites entreprises, ventilées par caractéristiques protégées – les informations collectées concernant les prêts hypothécaires qui ont constitué la base de décennies de recherche politique et d'application équitable des prêts. Le Bureau de la protection financière des consommateurs a été mandaté pour collecter ces données en vertu de la réforme de Wall Street et de la Loi de 2010 sur la protection des consommateurs. Mais la nouvelle agence n'a jamais rempli son mandat. Récemment, le Consumer Financial Protection Bureau a réglé une action en justice avec des défenseurs du crédit équitable qui les obligeait à respecter la règle. Mais au milieu de la pandémie de coronavirus, l'agence a interrompu les progrès dans la mise en œuvre de la règle.

Enfin, une caractéristique troublante des directives de la Small Business Administration en ce qui concerne le programme de protection de la paie est l’absence de retraitement des protections accordées en vertu de la loi sur les prêts équitables. Cette absence est remarquable étant donné que les directives reformulent le droit en ce qui concerne la non-discrimination pour les institutions religieuses.

En outre, les décideurs doivent être conscients de la façon dont les choix administratifs conçus pour accélérer le déploiement du financement peuvent avoir des conséquences distributives sur les petites entreprises appartenant à des minorités. Certains prêteurs participant au programme, par exemple, favorisent les petites entreprises qui ont déjà des relations avec la banque, soit par le biais d'une politique officielle soit dans la pratique, comme en témoignent les récents reportages. Les directives publiées par le Département du Trésor encouragent les prêteurs à le faire, car dans ces cas, ces petites entreprises pourraient être considérées comme déjà «contrôlées» aux fins de la lutte contre le blanchiment d'argent et des règles connexes. Bien que cela fournisse une aide un peu plus rapide, cela renforcera également les disparités existantes en matière d'accès au crédit entre les entreprises appartenant à des blancs et les entrepreneurs qui sont des personnes de couleur.

De plus, étant donné que le financement dans le cadre du programme de protection de la paie est fourni selon le principe du premier arrivé, premier servi, les entreprises ayant accès à des ressources telles que les avocats ou les directeurs financiers peuvent bénéficier d'avantages de premier arrivant. Une assistance technique est probablement nécessaire. Les comptes-rendus de presse suggèrent un déploiement frénétique du programme, les emprunteurs étant contraints de naviguer dans des systèmes qui ne sont pas encore complètement établis. De plus, certaines banques dirigent leurs clients vers des systèmes d'application en ligne uniquement. Cela pourrait avoir des répercussions sur la distribution des petites entreprises qui ne disposent pas d'un accès à large bande ou d'une connaissance du Web pour naviguer dans les formulaires de demande en ligne.

Les restrictions imposées aux petites entreprises éligibles au financement des petites entreprises auront également des conséquences sur la distribution, notamment en raison de la race et de l'origine ethnique. La mise en œuvre des directives de la Small Business Administration interdit à l'agence de recevoir un prêt de toute entreprise dont le propriétaire (défini comme 20% ou plus en tant que détenteur de capitaux propres) est «incarcéré, en probation, en libération conditionnelle; presently subject to an indictment, criminal information, arraignment, or other means by which formal criminal charges are brought in any jurisdiction; or has been convicted of a felony within the last five years.” This prohibition goes beyond existing SBA regulations on criminal prohibitions, which only prohibit business owners currently incarcerated, on probation or parole, or currently indicted for a felony or crime of moral turpitude.

Given that 100 million Americans have some sort of arrest or conviction record, this prohibition will lock out a wide range of borrowers from accessing small business funding. And because our criminal justice system has structural racism embedded in every step of the process, this limitation will disproportionately lock out entrepreneurs of color. It should be dropped entirely—at a minimum for the duration of the coronavirus recession, but optimally permanently.

Finally, the Small Business Administration in the past has also faced challenges in reaching business owners whose primary language was not English. An SBA Inspector General report found that during Hurricane Maria in September 2017—a Category 5 storm that swept through the U.S. territories of Puerto Rico and the Virgin Islands—the agency did not have sufficient Spanish language assistance. Again, policymakers need to increase resources for small businesses whose owners’ primary language is not English and conduct oversight regarding access for these populations. Without such efforts, the Payroll Protection Program will reinforce racial and ethnic disparities as the nation recovers from the coronavirus recession.

Help for large businesses in the CARES act

In contrast to the numerous hurdles facing small businesses seeking access to funding through the Payroll Protection Program, large businesses can and are receiving financial support via a variety of avenues through the Federal Reserve and the U.S. Treasury Department. Some of this funding is via the CARES Act and some via existing or new lending facilities set up by the Fed. By and large, these funds are being deployed relatively quickly and at a greater scale. This section of the issue brief breaks out those funding channels to demonstrate the economic inequality baked into the U.S. financial system and the CARES Act.

The Federal Reserve’s response to the coronavirus recession for big businesses

Earlier in March and without requiring prior authorization from Congress, the Federal Reserve unveiled financing programs pursuant to the authority provided by Section 13(3) of the Federal Reserve Act, colloquially known as “13(3).” These recent programs today are bolder and broader than anything previously undertaken by the Fed, but the model for the interventions was developed during the 2008 financial crisis.

Under these recent 13(3) programs, the Fed is buying bonds and extending loans to investment-grade companies—large firms such as McDonald’s Corp., Exxon Mobil Corp., and The Walt Disney Co., all of which are seen as the lowest-risk corporate investments. The Fed’s efforts also include support for financial instruments such as Exchange Traded Funds and Money Market Mutual Funds, comprised of those large companies’ debts. Another program, called the Term Asset-Backed Securities Loan Facility, was set up to purchase the safest consumer and student debt and existing SBA loans (those made prior to the Payroll Protection Program in 2020), and was later expanded to cover commercial mortgage-backed securities and collateralized loan obligations.

All told, the Fed’s market interventions for larger and more creditworthy firms exceed those for small business by many multiples. Both as a result of the Fed’s market stabilization measures, as well as large companies’ size and less risky profiles, most investment-grade companies have been able to secure funding in the private market, raising record amounts of capital in recent weeks to bolster their finances and reassure investors. Again, this is stark when contrasted with small businesses, which, in nearly half of cases, have no relationship with a lender at all.

The CARES Act’s provisions for big businesses

Beyond these Fed interventions, Congress authorized $454 billion in the CARES Act to capitalize a fund run by the Treasury Department, jointly with the Fed, and directed toward large businesses. This pool of funding will serve as a down-payment for investments, again made pursuant to the Fed’s 13(3) authority. The taxpayer-provided backstop is needed for these facilities, as historically Fed implementation of 13(3) requirements prevents the central bank from making riskier investments absent further support from Congress. By providing first-loss protection that stands ahead of the Fed, this pool of funding allows for loans, bond purchases, or equity investments that reach further down the “risk curve,” and therefore help larger companies in more perilous conditions.

Federal Reserve Board Chair Jerome Powell has noted that the $454 billion will likely be leveraged 10-to-1, meaning that taxpayers’ down-payment will support $4.5 trillion of investment into the U.S. economy. To put that amount in context, the total amount of all bank commercial and industrial loans outstanding in 2019 totaled $2.35 trillion. And all new nonfinancial corporate debt issued in the same year was $1.41 trillion. None of this support will be forgiven by the federal government, as is the case with the small business rescue funds, but it is important to note that the scale of relief afforded to large businesses is many multiples the size of the Payroll Protection Program for small businesses. Generally speaking, aid to large businesses has some modest restrictions on dividend payments, stock buybacks, and executive compensation. But the program includes no requirement that they rehire any employees at all, compared to small businesses which must bring back their workforces by June 30, 2020.

The Fed in mid-April announced the creation of several programs backstopped by CARES Act funds, including programs for mid-sized businesses called the Main Street Lending Program. But its target is relatively large firms—those with up to 10,000 employees or $2.5 billion in revenue with a minimum loan size of $1 million. These programs will reach middle-market companies with riskier profiles than the investment-grade companies initially helped by the Fed. This quick roll-out of rescue funds to a broad range of larger businesses contrasts poorly with the slower roll-out and more troubled small business program, underscoring how the Fed and other policymakers have fewer “off-the-shelf” rescue options available for smaller firms.

Conclusion and policy recommendations

The CARES Act offers crucial assistance to small businesses at an unprecedented scale and on an unprecedented timeline. But the economic pain caused by the coronavirus recession will undoubtably overtake even these relatively bold policy efforts. U.S. policymakers in Congress and the Trump administration must address the concerns outlined in this brief or run the risk of worsening economic inequality, further limiting economic mobility for individuals and firms alike, and widening the racial, ethnic, and gender wealth gap across the United States.

To summarize the recommendations in this issue brief, policymakers must further help small businesses by:

- Drastically increasing the size of financial assistance and speeding its deployment, especially as each day of mandatory public health lockdown increases the likelihood of small business failure

- Easing hurdles to access by pushing out or eliminating entirely the June 30, 2020 rehiring deadline by which loans can convert to grants, as well as loosening limitations on use of funds

- Leveling the playing field by ensuring equal access for both small lenders and small businesses owned by people of color and women, perhaps including a specific set-aside for the smallest of small businesses in any subsequent round of funding

- Complementing direct aid to small businesses with a moratorium on legal actions related to late payments, such as bills owed to debt collectors, lenders and landlords

- Taking aggressive steps to reduce the likelihood of unlawful discrimination by collecting better lending data

- Affirming a commitment to fair lending through both Small Business Administration outreach and Department of Justice enforcement

Some of these steps could be taken now by the Small Business Administration in concert with the Treasury Department to improve the shape of the distribution and oversight of existing Payroll Protection Program funding. And program changes are all the more urgent as time passes. President Donald Trump says his administration may seek additional funding for small businesses in future legislation, which means there is an opportunity to establish more policy changes in the next round of funding.

Beyond strengthening the Payroll Protection Program, policymakers should think about other ways to deploy funding to small businesses quickly and efficiently over the long term. The 2008 financial crisis and the decade since was a lost opportunity to develop fairer, more transparent, and more equitable ways to deploy emergency funds to real people and small businesses. In the case of 2008, our policy infrastructure failed to help borrowers save their homes but was very efficient at rescuing large banks.

Taking that lesson to heart, policymakers might consider enabling the federal government to partner with automated paycheck systems such as those run by Automatic Data Processing, Inc. and Paychex Inc. to use existing pipelines to release money faster to small businesses, many of which already use one of these services to handle their payrolls. Even still, these new partnerships will take time and may come too late for many small businesses.

To that end, we must think about long-term reforms both as this crisis unfolds and as we prepare for the next recession. Mehrsa Baradaran, a law professor at University of California, Irvine School of Law and a Washington Center for Equitable Growth board member, years ago proposed establishing a system whereby all Americans are afforded the opportunity to open bank accounts through the U.S. postal system. Such a system run by the U.S. Postal Service could also include small businesses, thereby expediting the deployment of funds and reducing the costs of financial intermediation in a crisis.

In 2018, law professors Morgan Ricks at Vanderbilt University School of Law, John Crawford at U.C. Hastings College of Law, and Lev Menand at Columbia Law School proposed a similar idea but centered in the Federal Reserve. They proposed to allow all U.S. individuals and businesses to open an account at the Fed—a benefit currently afforded only to banks. Again, such a system in the future could allow for the quick deployment of funds during times of emergency.

And then, there’s the proposal from Saule Omarova and Robert Hockett, both of Cornell University School of Law. In 2018, they proposed establishing a permanent National Investment Authority, similar to the Reconstruction Finance Corporation employed during the Great Depression. This proposed agency would have a democratically accountable governance structure and would be responsible for efficiently and transparently administering bailout funds and mobilizing production in the national interest during national crises. Such a system could prove useful in the future, particularly as the threat of climate change bears down on communities and financial markets around the world.

Entrepreneurship and business formation are important to the U.S. economy and offer individuals and families a pathway to accumulate wealth—to draw down upon to pay for higher education, buy a house, or pass on to the next generation. If policymakers’ responses to the coronavirus recession reinforces, rather than mitigates, the trend toward the increasing concentration among large firms and declining small business dynamism, then our country will emerge more fragile, more concentrated, and less equitable than it was before.

—Amanda Fischer is the policy director at the Washington Center for Equitable Growth.