Au cours des 20 dernières années, les grandes banques centrales se sont dupées, ainsi que le public, en leur faisant croire qu’elles pourraient d’une manière ou d’une autre susciter la croissance en imprimant efficacement des bébés. Après la bulle Internet et la crise des subprimes, ils ont tout simplement doublé leur politique ratée. Mais comme le confirme la faillite d’Evergrande, ils ont simplement créé une énorme bulle de dette.

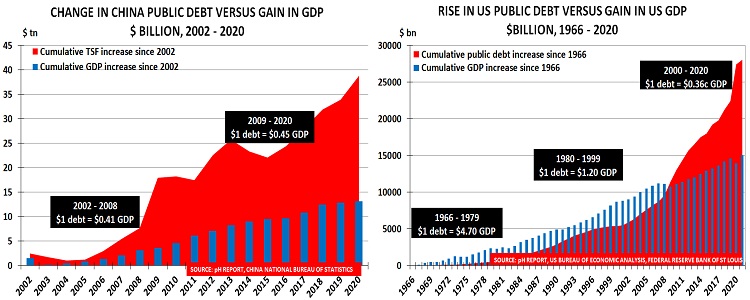

Comme le montre le graphique pour les États-Unis et la Chine, toute cette dette n’a pas réussi à créer une croissance du PIB :

- En Chine, chaque dollar de dette n’a créé que 0,45 milliard de dollars de croissance du PIB

- Aux États-Unis, chaque dollar de dette n’a créé que 0,36 milliard de dollars de croissance du PIB

Cela a été une destruction de valeur à une échelle épique. Enfin, cependant, Isabel Schnabel de la Banque centrale européenne a reconnu la semaine dernière que :

« La politique d’achat d’obligations gonfle les prix des actifs et crée des risques d’instabilité financière. »

Par coïncidence ou non, cette reconnaissance tardive s’est produite juste au moment où Evergrande, le promoteur immobilier le plus endetté au monde avec 300 milliards de dollars de dettes, faisait faillite.

Comme je l’ai noté ici il y a 3 mois :

« Un défaut d’Evergrande pourrait réinitialiser l’économie chinoise et mondiale »

Et j’ai ensuite suivi avec d’autres avertissements ici et dans le Financial Times sur les conséquences probables. C’était la lettre la plus lue de la semaine, notant :

« La bulle était basée sur le programme de relance massif de la Chine après 2008, qui est essentiellement devenu « des subprimes sous stéroïdes ». Et malheureusement, cela a conduit de nombreux fournisseurs hors de Chine à augmenter leurs capacités, pensant que la Chine était soudainement devenue une classe moyenne par rapport aux normes occidentales.

« Les investisseurs risquent maintenant un autre cas aigu de remords des acheteurs, étant donné que l’immobilier représente 29 % du produit intérieur brut de la Chine. De nombreuses valorisations des marchés financiers sont, après tout, à des niveaux plus extrêmes qu’en 2008, en raison de la conviction que la croissance de la demande de la Chine est imparable.

Le problème est que tout le monde voulait croire que l’économie était une discipline scientifique, plutôt qu’un débat sur des opinions différentes.

La différence est qu’en science, le même résultat doit se produire à chaque fois si la théorie doit être prouvée. Mais une telle preuve n’est pas possible en économie. Au lieu de cela, il s’appuie sur une série de modèles informatiques obsolètes pour ses conclusions.

C’est ainsi que la Réserve fédérale américaine en est venue à croire que les prix de l’immobilier ne pourraient jamais baisser, et a ainsi intensifié la crise des subprimes jusqu’à ce qu’elle détruise presque le système financier mondial.

On aurait pu espérer après cela, que les banques centrales auraient écouté ceux d’entre nous qui ont averti à plusieurs reprises ici, et dans le Financial Times, que cela se produirait. Mais cet espoir s’est avéré naïf.

Au lieu de cela, la Chine a été encouragée à lancer son programme de « subprimes sous stéroïdes ». , Cela a conduit à la construction de millions d’appartements vides dans toute la Chine. Surtout, cela a également conduit les fournisseurs à augmenter leur production dans le monde entier pour alimenter la bulle spéculative.

Mais maintenant, la Chine revient sur sa politique. Le président Xi n’arrête pas de rappeler aux gens que « les maisons sont pour y vivre, pas pour la spéculation ». Et les banques centrales paniquent soudainement à propos de la dette qu’elles ont créée.

La question clé est que ce sont les gens qui créent la richesse, pas les modèles informatiques et la dette. Et comme le montre le graphique, nous vivons maintenant dans un monde complètement différent de celui où tous les modèles ont été créés :

- Il montre la comparaison entre 2000 et 2020 en termes d’âge et de dépenses des ménages américains

- En 2000, il y avait 65 millions de ménages dans le groupe d’âge 25-54 ans des créateurs de richesse, et ils dépensaient en moyenne 65 000 $ par an

- Il n’y avait que 36 millions de vivaces plus âgées de 55 ans et plus, et elles n’ont dépensé que 47 000 $

- Avance rapide jusqu’à l’année dernière, cependant, et le nombre de créateurs de richesse et leurs dépenses n’avaient guère augmenté

- Mais le nombre de vivaces avait grimpé à 59 m, et leurs dépenses étaient encore bien inférieures à celles des créateurs de richesse.

C’est dans ce contexte que la Réserve fédérale essayait essentiellement d’« imprimer des bébés » avec son programme de relance. Et maintenant, alors qu’Evergrande fait faillite, la bulle de la dette créée par les banques centrales est très susceptible d’éclater. Il est temps que les banques centrales abandonnent leurs modèles économiques dépassés et se concentrent plutôt sur la science de la démographie.