L’espoir que le mois de juin marque le creux du marché du travail est désormais sérieusement mis en doute.

De nouvelles données d'ADP, Revelio Labs et Challenger, Gray & Christmas suggèrent toutes que la faiblesse de la demande de main-d'œuvre s'enracine et n'est pas temporaire.

Au cours des trois derniers mois, l’enquête ADP a montré que les créations d’emplois n’étaient en moyenne que de 3 000 par mois – une forte décélération qui indique un ralentissement du moteur de l’emploi.

L'enquête Revelio Labs d'octobre a montré une baisse de 9 100 emplois, un résultat qui a été complété par les conclusions de l'enquête Challenger faisant état de 153 074 suppressions d'emplois annoncées pour le même mois.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Selon nous, la rétention de main-d’œuvre qui a caractérisé le marché du travail américain au cours des dernières années a pris fin.

Alors que les entreprises investissent des sommes prodigieuses dans des technologies améliorant la productivité, il faut s’attendre à ce que les entreprises de toutes tailles, et les grandes entreprises en particulier, soient sur le point de licencier.

Alors que les entreprises se tournent désormais vers l’efficacité et l’augmentation de la productivité, nous prévoyons une augmentation des licenciements, entraînant une augmentation du chômage.

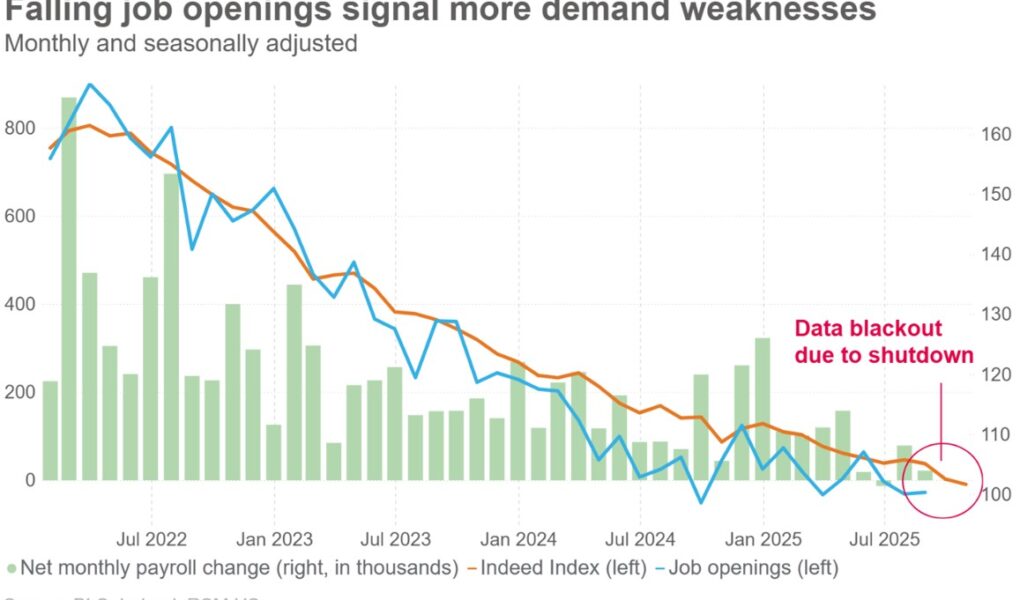

Alors que les données officielles du gouvernement sont retardées par la fermeture, les indicateurs privés comme l’Indeed Job Posting Index offrent une image troublante. L’indice est tombé à son plus bas niveau depuis la pandémie, ce qui suggère que les postes vacants se sont effondrés alors que les embauches restent timides.

Les tensions commerciales, la hausse des coûts et l’accélération des restructurations induites par l’IA ont tous contribué à ce ralentissement.

Le marché du travail autrefois « à faible embauche et à faible licenciement » montre des signes d’évolution vers « à faible embauche et à plus de licenciements ».

Sept mois après l’annonce de tarifs douaniers drastiques, les effets des droits d’importation et des perturbations commerciales se répercutent toujours sur les industries. La faiblesse des embauches montre qu’il ne s’agit pas de chocs ponctuels mais qu’ils s’inscrivent plutôt dans le cadre d’un ralentissement plus large de la demande de main-d’œuvre.

Quelle est la prochaine étape

La reprise du marché boursier masque peut-être la faiblesse sous-jacente de l’économie réelle. Les investissements dans l’IA – le moteur de la hausse des valorisations boursières – déplacent également des travailleurs et freinent la demande de main-d’œuvre.

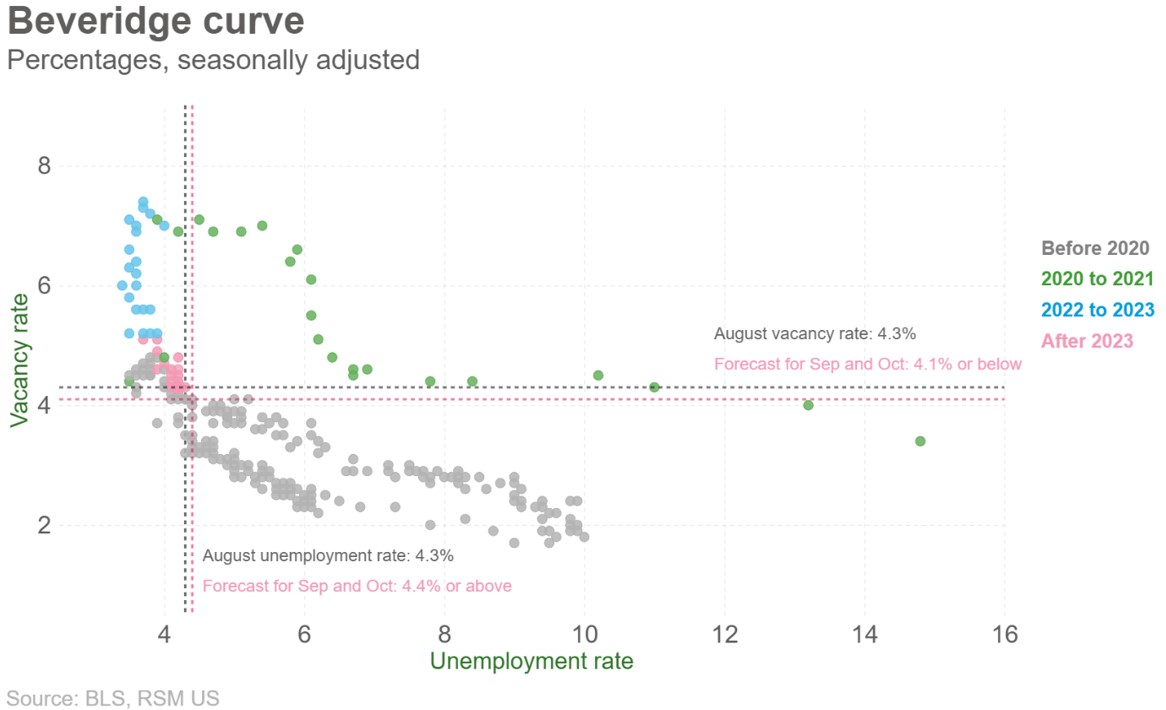

Selon nos estimations, le taux d'ouverture d'emploi pourrait tomber à environ 4,1 %, ce qui implique que le taux de chômage pourrait bientôt atteindre 4,4 % ou plus, selon la courbe de Beveridge.

Même si un taux de chômage de 4,4 % n'est pas synonyme de crise, il reflète un ralentissement du marché du travail à un moment où l'inflation reste obstinément supérieure à 3 %.

De plus, à mesure que les données officielles seront disponibles une fois le gouvernement fédéral rouvert, nous ne serions pas surpris de voir le taux de chômage passer à 4,7 % – en raison de la fermeture elle-même – avant de revenir à 4,5 %.

Nous pensons que la Réserve fédérale a eu raison d’anticiper le ralentissement en réduisant ses taux à deux reprises au cours des deux derniers mois.

Mais avec des outils limités à sa disposition, la Fed pourrait ne pas être en mesure de compenser les faiblesses résultant de problèmes structurels comme l’adoption de l’IA ou des politiques d’immigration restrictives – des facteurs qui créent un chômage structurel et non cyclique.

Pour un outil politique général comme la réduction des taux d’intérêt, la Fed pourrait devoir baisser encore plus les taux pour contrer ces pressions, risquant ainsi une hausse de l’inflation.

D’ici le début de l’année prochaine, l’économie pourrait être confrontée à un scénario dans lequel l’inflation resterait supérieure à 3 % et le chômage augmenterait à 4,5 % ou plus, laissant la croissance stagner dans un contexte d’affaiblissement du marché du travail.

Parmi les quatre modèles que nous utilisons pour estimer le taux d’intérêt optimal pour l’économie américaine, aucun ne suggère qu’une nouvelle baisse des taux d’intérêt soit nécessaire.

En outre, étant donné le manque relatif de données alternatives sur l’inflation et les prix (les données alternatives sur le marché du travail sont plus nombreuses), nous pensons que la mesure politique prudente serait de suspendre toute baisse de taux potentielle jusqu’à ce que nous obtenions les données officielles sur l’inflation et l’emploi à jour.

Les plats à emporter

Le marché du travail américain semble s’essouffler plus rapidement que prévu, la demande de travailleurs atteignant son plus bas niveau post-pandémique.

L’IA, les frictions commerciales et le ralentissement de l’économie mondiale convergent pour remodeler la dynamique de l’embauche d’une manière que les réductions de taux à elles seules ne pourraient pas résoudre.

La Fed n’est pas bien placée pour s’attaquer, et encore moins pour remédier, aux dynamiques structurelles qui ralentissent les embauches. C’est une fonction de la politique budgétaire, qui reste actuellement en désordre avec une administration axée sur le commerce et l’immigration.

Même si une légère hausse du chômage pourrait contribuer à freiner l’inflation, le tableau d’ensemble laisse présager un équilibre fragile à venir. Les décideurs politiques font face à une fin d’année difficile : ils doivent composer avec un marché du travail atone sans raviver les pressions sur les prix.