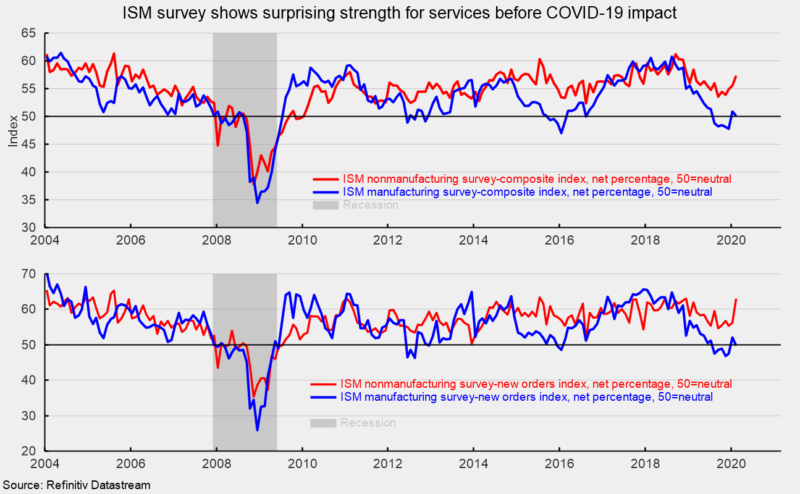

Le composite non manufacturier de l’Institute for Supply Management

l’indice est passé à 57,3 en février, contre 55,5 le mois précédent (voir

graphique du haut). Pour cet indice, 50 est neutre, avec des lectures supérieures à 50 suggérant

expansion du secteur et lectures inférieures à 50 suggérant une contraction.

Historiquement, des lectures supérieures à 48,5 ont suggéré une expansion de la

économie. Le résultat de février est le 121e mois consécutif au-dessus de 50, suggérant

expansion pour le secteur des services, et le 127e mois au-dessus de 48,5 suggérant une expansion

pour l'économie globale. Cela contraste fortement avec la fabrication ISM

Indice des directeurs d'achat qui est resté proche de 50 (voir à nouveau le graphique du haut).

Parmi les éléments clés de l'indice non manufacturier, le

indice d'activité commerciale (comparable à l'indice de production dans le secteur manufacturier ISM

rapport) était de 57,8 en février, en baisse par rapport à 60,9 en janvier, mais

résultat. Pour février, 13 industries de l'enquête non manufacturière ont déclaré

croissance tandis que trois ont signalé une contraction.

L'indice des nouvelles commandes non manufacturières a bondi à 63,1, en hausse

à partir de 56,2 en janvier (voir graphique du bas). Février était le 127e mois avec des lectures

supérieur à 50. La lecture positive suggère des chemins divergents pour les services par

fabrication où l'indice des nouvelles commandes est retombé sous la neutre pour la sixième

au cours des sept derniers mois.

L'indice des nouvelles commandes à l'exportation, un indice distinct qui mesure

seules commandes à l'exportation, était de 55,6 en février, le meilleur résultat depuis avril 2019.

Sept industries ont déclaré une croissance des commandes à l'exportation tandis que huit ont déclaré

diminue.

L'indice de l'emploi non manufacturier est passé à 55,6 en février

à partir de 53,1 en janvier. L'amélioration de la lecture suggère que l'emploi dans le secteur des services est probable

augmenté pour le mois. Le rapport sur les emplois du Bureau of Labor Statistics est attendu

qui sortira le vendredi 6 mars. Le consensus est pour un gain de 175 000 nouveaux

emplois non agricoles avec 160 000 emplois provenant du secteur privé. Une estimation distincte du traitement automatique des données

(ADP), la société de traitement de la paie, place les gains salariaux du secteur privé à

183 000 pour le mois de février.

Les livraisons des fournisseurs, une mesure des délais de livraison

les fournisseurs non manufacturiers, ont atteint 52,4, contre 51,7 le mois précédent.

Il suggère que les fournisseurs accusent un retard supplémentaire dans la livraison de fournitures aux non-fabricants

et le glissement s'est un peu accéléré par rapport au mois précédent.

Rapport d’aujourd’hui de l’Institute of Supply Management

suggère que la croissance s'est accélérée dans le secteur non manufacturier en février. le

les résultats contrastent fortement avec les faibles résultats de la fabrication ISM

enquête. Le secteur des services de l'économie continue d'être la principale source de

croissance tandis que les industries manufacturières peinent.

De nombreux répondants aux deux enquêtes ont mentionné le COVID-19

épidémie comme une préoccupation majeure. La situation entourant l'épidémie de COVID-19 est

évoluant rapidement. Efforts pour contenir le

le virus ainsi que les réactions des gens sont susceptibles d'avoir un très important

impact sur l'activité économique. Une extrême prudence est de mise.

Robert Hughes

Robert Hughes a rejoint AIER en 2013 après plus de 25 ans d'études de marchés économiques et financiers à Wall Street. Bob était auparavant chef de la stratégie d'actions mondiales pour Brown Brothers Harriman, où il a développé une stratégie d'investissement en actions combinant une analyse macro descendante avec des principes fondamentaux ascendants. Avant BBH, Bob était stratège principal des actions pour State Street Global Markets, stratège économique principal chez Prudential Equity Group et économiste principal et analyste des marchés financiers pour Citicorp Investment Services. Bob est titulaire d'une maîtrise en économie de l'Université Fordham et d'un BS en commerce de l'Université Lehigh.