Thomas Klitgaard

La Chine a dépensé des ressources publiques considérables pour développer des industries de technologie électrique de pointe, telles que celles qui produisent des véhicules électriques, des batteries au lithium et des panneaux solaires. Ces efforts se sont répercutés sur le commerce international, car l’amélioration des prix et de la qualité a accru la demande mondiale pour ces biens. L'une des conséquences est que les voitures particulières et les batteries ont contribué de manière disproportionnée à l'augmentation de l'excédent commercial du pays ces dernières années. Cela n’a cependant pas été le cas pour les panneaux solaires, car la baisse des prix due à une offre excédentaire a entraîné une baisse des recettes d’exportation malgré des volumes plus élevés.

Politiques industrielles

Le recours à des politiques industrielles pour promouvoir les technologies électriques avancées a commencé en réponse aux préoccupations concernant la pollution, puis s'est transformé en une partie des efforts de la Chine pour être à l'avant-garde des nouvelles technologies. Le plan quinquennal approuvé en 2011 s'engageait à augmenter la part de l'électricité fournie par des combustibles non fossiles. Le plan de 2016 s'est concentré sur la promotion des industries de technologie environnementale, mentionnant spécifiquement les véhicules électriques et les énergies renouvelables, et le plan de 2021 a fixé l'objectif que la moitié de toutes les voitures particulières vendues en Chine soient alimentées par batterie d'ici 2035.

Les différentes politiques utilisées ont été coûteuses, mais les efforts ont conduit à une croissance rapide de ces technologies. Les voitures rechargeables (électriques à batterie et hybrides rechargeables) représentaient 54 % des voitures particulières vendues en Chine en 2025, contre 28 % en 2022, tandis que la Chine a ajouté 360 gigawatts (GW) de capacité d'énergie solaire en 2024, contre 100 GW ajoutés en 2022.

L'une des conséquences de cette croissance rapide est qu'une partie de la nouvelle capacité a été consacrée à satisfaire la demande étrangère.

Véhicules à moteur

Atteindre l’objectif de 50 % dix ans plus tôt illustre la rapidité inattendue avec laquelle le secteur des voitures particulières rechargeables s’est développé. Les chiffres sont impressionnants. La production de véhicules électriques à batterie est passée de 1 million d'unités en 2020 à 9,5 millions d'unités en 2025, et la production d'hybrides rechargeables est passée de 200 000 unités à plus de 4,5 millions d'unités.

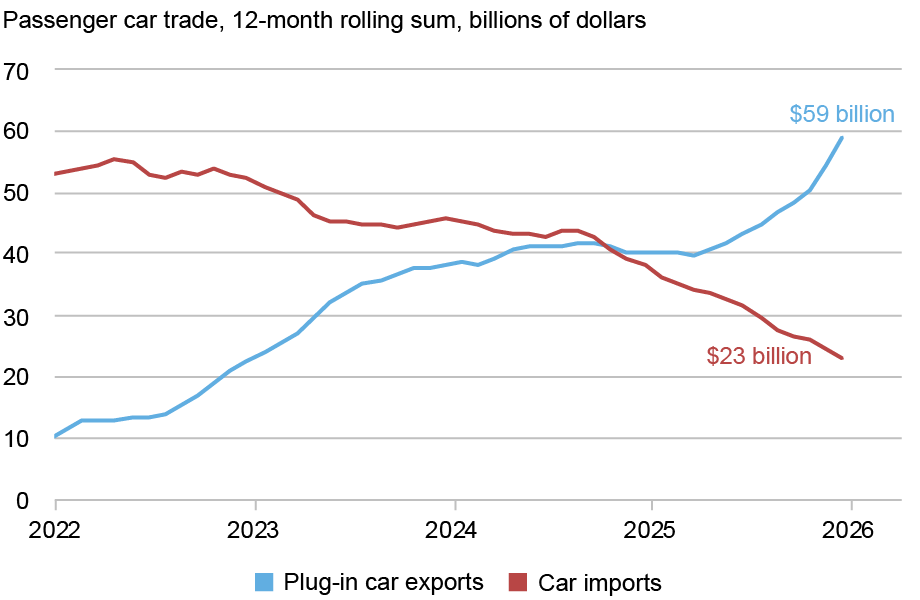

Historiquement, la Chine n’a pas exporté de voitures particulières vers les marchés mondiaux, donc investir de l’argent dans le développement de véhicules rechargeables était une opportunité de devancer les constructeurs automobiles établis. Les exportations de plug-ins, qui totalisaient 3 milliards de dollars en 2020, ont atteint 23 milliards de dollars en 2022 et 59 milliards de dollars en 2025, comme le montre le graphique ci-dessous, malgré la fermeture du marché américain par les droits de douane. (Les données sont des sommes glissantes sur douze mois, ce qui signifie que chaque point de données représente les ventes des douze derniers mois.) Les flux commerciaux ont également été affectés du côté des importations, car la demande accrue de plug-ins produits dans le pays a contribué à faire chuter les importations de voitures particulières de 52 milliards de dollars en 2022 à 23 milliards de dollars l'année dernière.

Les exportations chinoises de voitures particulières électriques ont grimpé en flèche

En termes de composition de la balance commerciale, l'augmentation des exportations de voitures rechargeables et la baisse des importations de voitures particulières, qui représentent toutes deux une très petite part du total des flux commerciaux, ont contribué à hauteur de 65 milliards de dollars à l'augmentation de 270 milliards de dollars de l'excédent commercial de la Chine entre 2022 et 2025.

Piles lithium-ion

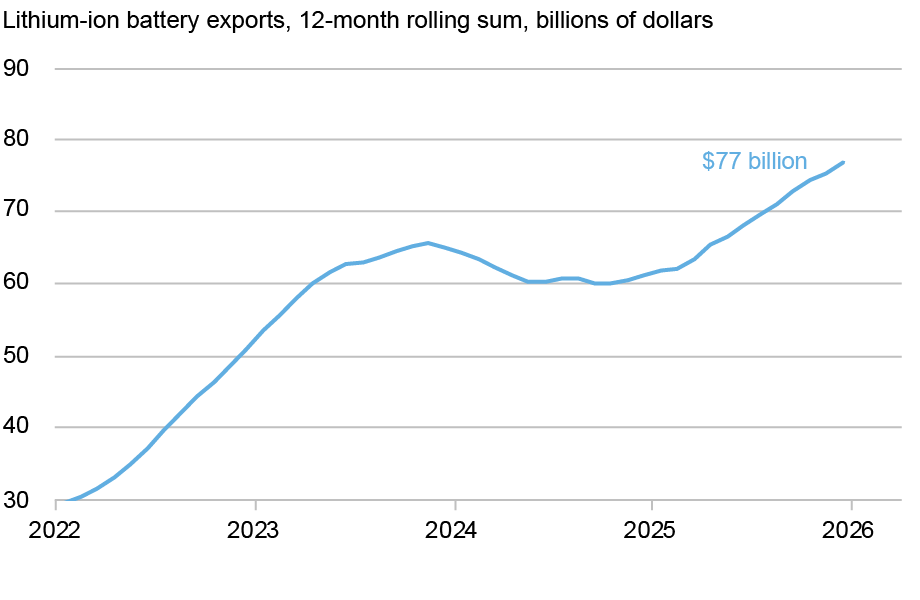

Les progrès réalisés dans la production de batteries lithium-ion de meilleure qualité et moins chères ont été le facteur clé de l’essor des véhicules électriques. Cela implique notamment que les plug-ins assemblés ailleurs utilisent souvent des batteries fabriquées en Chine. La demande étrangère provient également de la nécessité de gérer la dépendance mondiale croissante à l'égard de l'énergie solaire et éolienne.

Le graphique ci-dessous montre la tendance à la hausse des exportations de batteries, bien qu’avec une pause en 2024 après une forte hausse l’année précédente, ce qui place les ventes à l’étranger en 2025 50 % plus élevées qu’elles ne l’étaient en 2022 (51 milliards de dollars à 77 milliards de dollars). Les importations au cours de cette période étaient négligeables, de sorte que les batteries ont également contribué de manière disproportionnée à l'excédent commercial plus élevé de la Chine.

Les exportations chinoises de batteries ont tendance à augmenter

La domination mondiale des entreprises chinoises est évidente dans les données sur les importations communiquées par d’autres pays. Les États-Unis et l'Union européenne (UE) ont tous deux acheté pour environ 25 milliards de dollars de batteries lithium-ion en 2024 (code SH 850760), la Chine fournissant 70 % des importations américaines et 86 % des achats de l'UE. Les parts étaient tout aussi élevées pour d'autres importateurs tels que l'Inde (91 pour cent), le Pakistan (99 pour cent), le Brésil (80 pour cent) et l'Arabie saoudite (98 pour cent).

Panneaux solaires

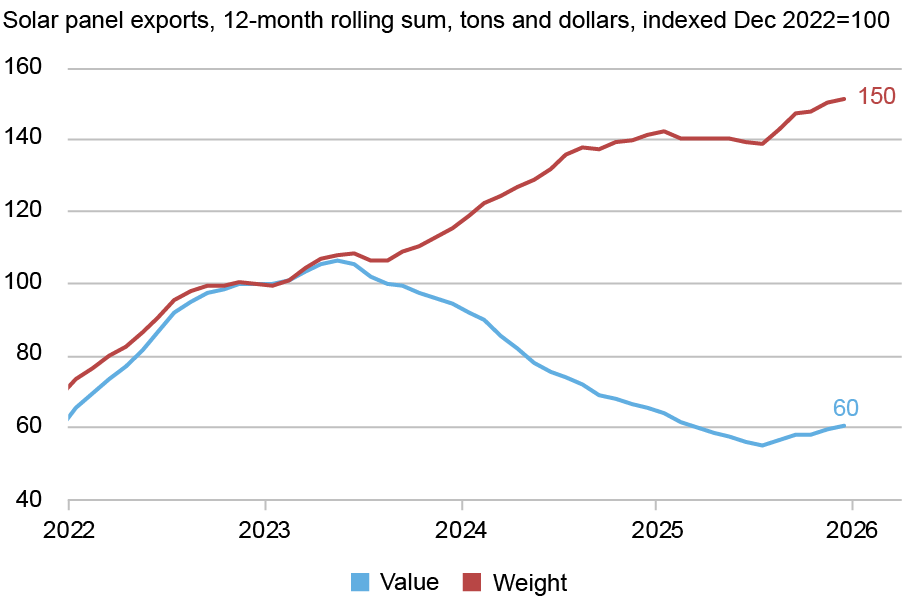

Le reste du monde a investi dans l'énergie solaire, avec des estimations selon lesquelles les ajouts de capacité sont passés de 150 GW en 2022 à 250 GW en 2024. Malgré l'augmentation des dépenses d'investissement à l'étranger, les revenus d'exportation de panneaux solaires de la Chine ont chuté de 40 % entre 2022 et 2025, passant de 46 milliards de dollars à 28 milliards de dollars.

Le graphique ci-dessous compare les revenus d'exportation avec les volumes d'exportation, mesurés en poids, les deux séries étant fixées à 100 en 2022. Le co-mouvement de ces lignes est motivé par les changements de prix. Par exemple, si le prix par livre reste inchangé, alors les deux lignes évoluent ensemble, comme c'est le cas de 2022 jusqu'au premier semestre 2023. (Les limitations des données commerciales empêchent d'utiliser la mesure standard du prix par watt.) Alternativement, lorsque les prix baissent, dans ce cas à cause d'une offre excédentaire qui a intensifié les pressions concurrentielles, alors les revenus chutent même si les volumes augmentent, comme on l'a vu au second semestre 2023 et en 2024. Les prix se sont quelque peu stabilisés en 2025, donc la valeur et les mesures de poids ont toutes deux augmenté.

Les revenus d’exportation de panneaux solaires sont en baisse alors que les volumes de poids augmentent

La chute des prix a pesé sur les revenus, mais la compétitivité agressive des coûts a permis à la Chine de maintenir une domination presque totale sur le commerce international des panneaux solaires. En 2024, les panneaux chinois (code produit SH 854143) représentaient la quasi-totalité des importations de l'UE, avec des pourcentages tout aussi élevés enregistrés en Inde (80 %), au Pakistan (100 %), au Brésil (100 %) et en Arabie Saoudite (100 %).

Des barrières commerciales élevées signifient que les États-Unis n’importent pas de panneaux de Chine, même si les importations américaines de panneaux étaient encore substantielles en 2024, à 15 milliards de dollars contre 12 milliards de dollars pour l’UE, la majeure partie provenant d’autres pays d’Asie de l’Est. Les hausses de droits de douane de 2025 ont ensuite provoqué l’effondrement des importations, les États-Unis gérant la coupure en ajoutant des capacités d’énergie solaire à un rythme plus lent et en augmentant la production nationale de panneaux solaires assemblés.

Perspectives

Les produits de technologie électrique avancée bénéficient d'une demande croissante dans le monde entier, car les politiques chinoises ont contribué à faire baisser les prix et à améliorer la qualité de ces produits. La domination de la Chine dans le commerce mondial des technologies électriques semble susceptible de se maintenir à court terme, avec une concurrence à ce stade largement émanant d'autres économies d'Asie de l'Est. La question est compliquée pour les gouvernements qui souhaitent contester la domination chinoise, car ils devront considérer les coûts et les avantages de la promotion d’alternatives nationales.

Thomas Klitgaard est conseiller en politique économique au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Comment citer cet article :

Thomas Klitgaard, « Le commerce électrique de la Chine », Banque de réserve fédérale de New York Économie de Liberty Street23 mars 2026, https://doi.org/10.59576/lse.20260323

BibTeX : Afficher |

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité du ou des auteurs.