Alors que la guerre au Moyen-Orient entame sa quatrième semaine, elle entre dans une nouvelle phase coûteuse alors que l’accent est mis sur la destruction des capacités de production et de raffinage d’énergie.

Avec ce changement, il est temps de commencer à considérer les risques de baisse et les sources potentielles de contagion par le canal financier.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

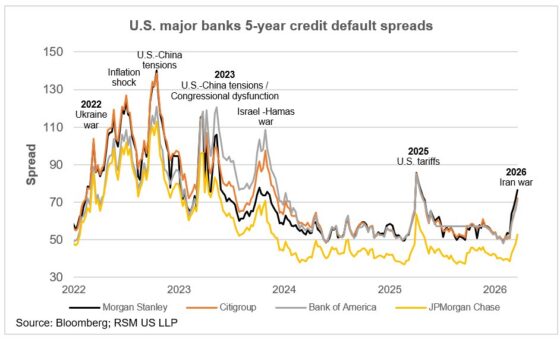

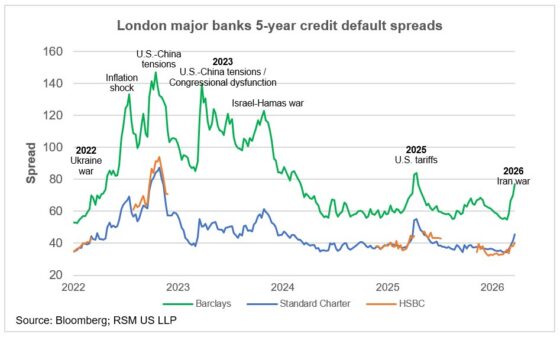

Un fait remarquable, compte tenu de l’escalade rapide du conflit, est que les marchés financiers restent remarquablement bien comportés et que les bilans des banques d’importance systémique mondiale semblent solides.

Malgré les récentes ventes massives sur les marchés boursiers mondiaux et la baisse des valorisations d’importants intermédiaires financiers mondiaux, les marchés financiers continuent de fonctionner correctement. La liquidité n’a pas posé de problème même si les taux d’intérêt augmentent parallèlement à la courbe dans les principales économies.

Mais le ciblage du champ de gaz naturel de Ras Laffan au Qatar entraînera une perte de revenus annuelle de 20 milliards de dollars. Le Qatar a récemment investi 26 milliards de dollars dans ce domaine et estime une facture de réparation de 23 milliards de dollars qui prendra trois à cinq ans.

L’exposition à des pertes importantes comme celles-ci, qu’il s’agisse d’un pays, d’un intermédiaire financier privé ou d’une compagnie d’assurance, sera au centre de l’attention à mesure que la guerre se poursuivra.

Swaps sur défaut de crédit

Le ciblage des infrastructures économiques et énergétiques dans la région nécessite de s’interroger sur la qualité du crédit des nations et des institutions exposées au conflit.

Les swaps sur défaut de crédit constituent un bon point de départ. Ces instruments financiers contribuent à signaler le risque de crédit pour les gouvernements et les entreprises.

Avec un credit default swap, une partie paie des frais à une autre partie en échange d'une promesse d'être indemnisée en cas de défaut d'un prêt ou d'une obligation ou si elle est prise au piège d'autres problèmes de crédit comme les défauts souverains.

Les swaps sur défaut de crédit aident les investisseurs à réduire ou à transférer le risque de crédit sur les obligations et les prêts.

Etat des lieux

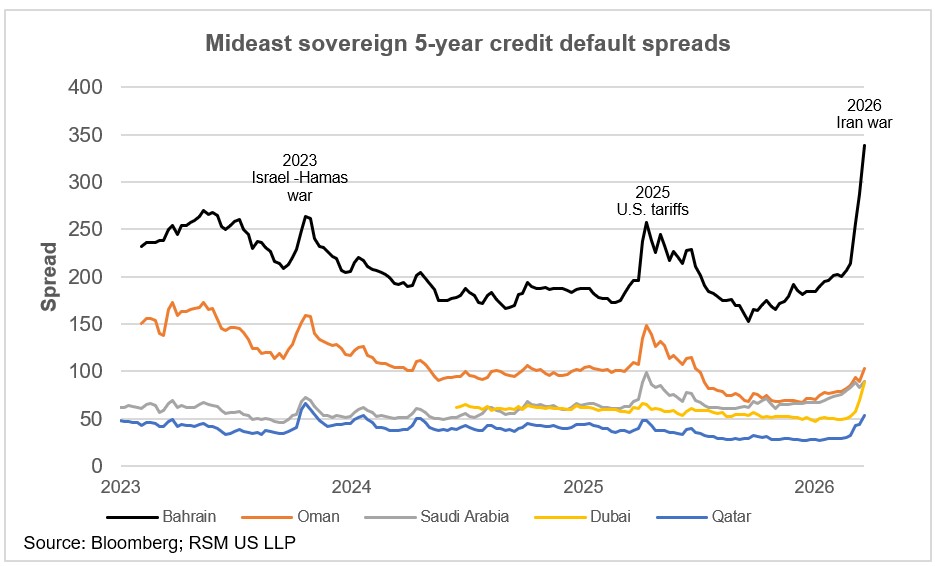

Un examen des swaps sur défaut de crédit à cinq ans de Bahreïn, d’Oman, du Qatar, de l’Arabie Saoudite et des Émirats arabes unis est instructif. Pour l’instant, les investisseurs mondiaux n’ont que marginalement intégré la probabilité d’un défaut de paiement pour tous les pays, à l’exception de Bahreïn.

Compte tenu du ciblage de Dubaï, on aurait pu penser que les investisseurs auraient accru le risque de défaut aux Émirats arabes unis. Or, ce n’est pas le cas, ce qui doit être interprété comme un signe de résilience financière mondiale.

Les banques qui opèrent au sein du Conseil de coopération du Golfe – qui comprend l’Arabie saoudite, les Émirats arabes unis, le Qatar, le Koweït, Bahreïn et Oman – sont opaques, et les tensions financières dans les États pétroliers sont souvent masquées en raison de l’hypothèse selon laquelle ces institutions sont trop importantes pour faire faillite.

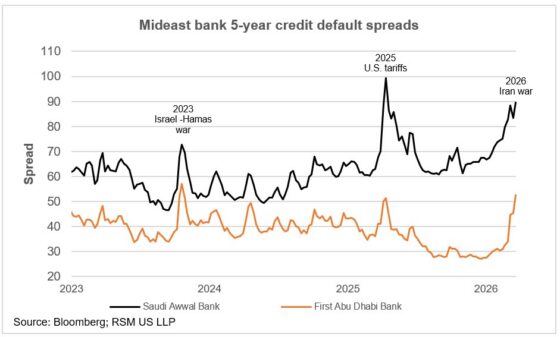

Pour l’instant, le risque de défaut est minime et les credit default swaps n’ont que très peu évolué dans les banques.

Mais à l’approche de la saison des résultats, les investisseurs tenteront de déterminer comment les banques d’affaires mondiales ont réduit leur exposition à la région depuis le début de la guerre.

Certes, l’exposition au crédit privé ainsi qu’aux économies et institutions du Conseil de coopération du Golfe est en jeu lorsque l’on examine les swaps sur défaut de crédit. On peut observer un léger mouvement à la hausse dans cette mesure.

Les déclarations de résultats du premier trimestre qui seront publiées dans les semaines à venir donneront un aperçu de l'ampleur de l'exposition couverte.

Comme pour la crise financière, une identification claire des risques parmi les banques d’importance systémique mondiale ainsi que parmi les acteurs secondaires fera partie du récit économique et financier international à mesure que le conflit s’intensifie et que sa durée reste incertaine.