Marco Del Negro, Ibrahima Diagne, Keshav Dogra, Elena Elbarmi, Donggyu Lee et Michael Pham

Cet article présente une mise à jour des prévisions économiques générées par le modèle d'équilibre général stochastique dynamique (DSGE) de la Banque fédérale de réserve de New York. Nous décrivons très brièvement notre prévision et son évolution depuis décembre 2025. En résumé, la croissance en 2026 devrait être plus robuste et l’inflation plus persistante que prévu en décembre. Un investissement plus vigoureux est le principal moteur d’une croissance plus forte, tandis que les chocs liés aux coûts, capturant peut-être les effets des droits de douane, sont les principaux facteurs à l’origine d’une hausse de l’inflation. Les projections concernant le taux d’intérêt naturel réel (r*) à court terme sont les mêmes qu’en décembre.

Remarque : les prévisions du modèle DSGE ne sont pas des prévisions officielles de la Fed de New York, mais seulement une contribution au processus de prévision global de l'équipe de recherche. Pour plus d'informations sur le modèle et les variables discutées ici, consultez notreQuestions et réponses sur le modèle DSGE.

Les prévisions du modèle DSGE de la Fed de New York utilisent les données publiées jusqu'au 4ème trimestre 2025, augmentées pour le 1er trimestre 2026 avec les prévisions médianes de croissance du PIB réel et d'inflation de base du PCE issues de la publication de mars de l'enquête de la Fed de Philadelphie auprès des prévisionnistes professionnels (SPF), ainsi que les rendements des titres du Trésor à 10 ans et des obligations d'entreprises notées Baa sur la base des moyennes du 1er trimestre 2026 jusqu'au 25 février. Le taux des fonds fédéraux (FFR) attendu entre un et six trimestres dans le futur est limité à être égal à la prévision médiane correspondante de la dernière enquête disponible sur les attentes du marché (PME) pour le trimestre correspondant. Pour la projection actuelle, il s'agit de la PME de janvier. A noter que les prévisions DSGE ont été réalisées avant le début de la guerre en Iran et n'intègrent donc pas son impact économique.

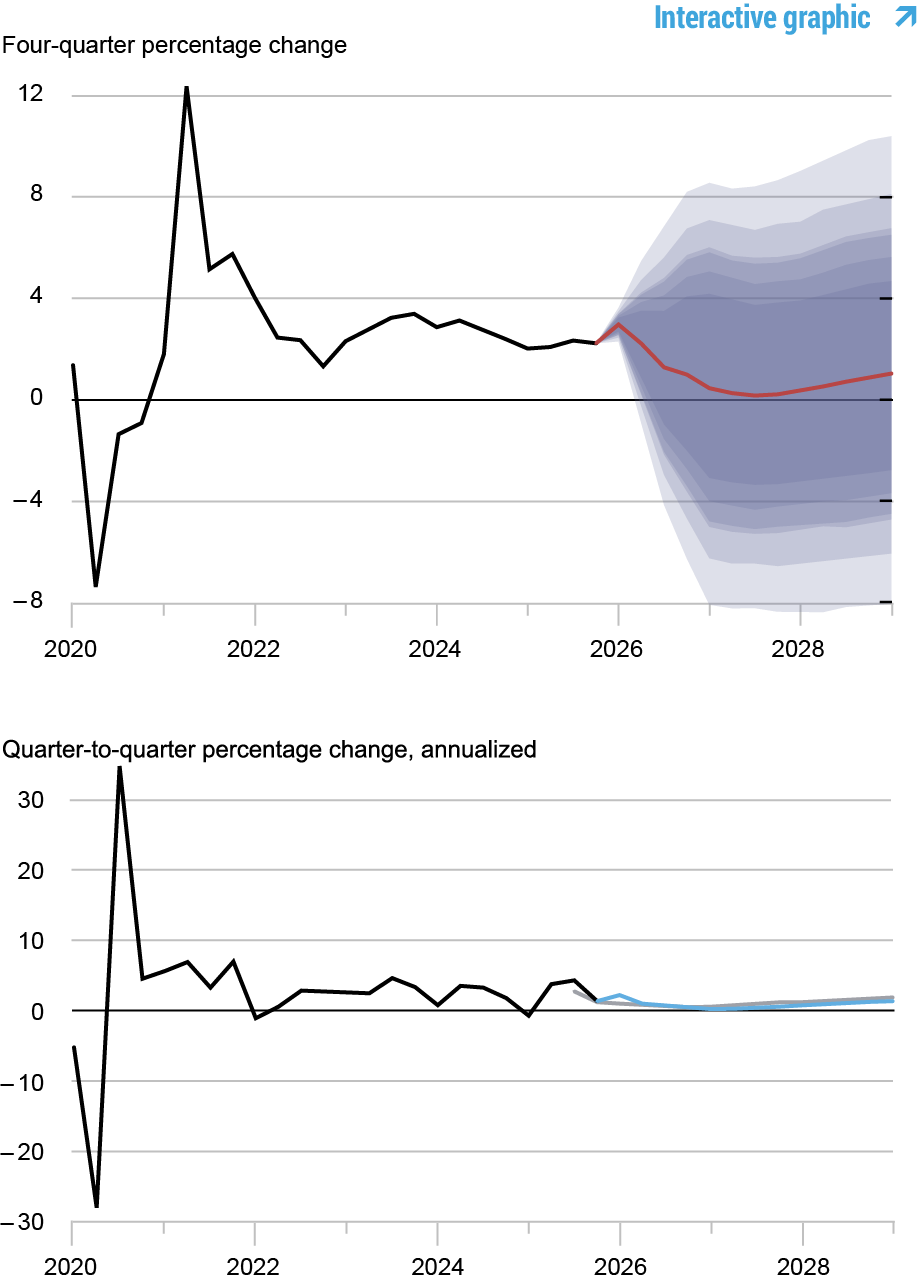

Une fois de plus, l’économie s’est révélée plus résiliente et l’inflation plus persistante que ne l’avait prédit le modèle DSGE en décembre. La croissance du PIB en 2025 : T3 s’est avérée être environ 1,5 point de pourcentage plus élevée que prévu dans le SPF de novembre (que les prévisions DSGE de décembre ont utilisé comme prévision immédiate pour 2025 : T3, car les données du PIB du T3 n’étaient pas disponibles à l’époque en raison de la fermeture du gouvernement). De plus, la croissance au premier trimestre 2026, du moins selon la prévision immédiate actuelle, est également supérieure de plus d’un point de pourcentage à celle prévue par le modèle de décembre. Le modèle attribue ces surprises haussières principalement aux chocs qui stimulent l’investissement. Ces chocs, connus dans le jargon DSGE sous le nom de chocs MEI (efficacité marginale de l’investissement), reflètent sans doute la vigueur des investissements liés à l’IA au cours du second semestre 2025 et du début 2026.

Compte tenu des erreurs de prévision, le modèle a révisé à la hausse ses projections de croissance en 2026 de près d’un demi-point de pourcentage (1,0 contre 0,6 %). Les projections de croissance du PIB sont inférieures à celles de décembre pour le reste de l’horizon de prévision, à mesure que les effets de niveau des chocs sur la production s’estompent (les prévisions de croissance du PIB pour 2027, 2028 et 2029 sont de 0,2, 0,9 et 1,3 % en mars contre 0,8, 1,3 et 1,8 %, respectivement, dans les prévisions de décembre). La probabilité d'une récession, définie comme une croissance de la production sur quatre trimestres inférieure à -1,0 pour cent au cours des quatre prochains trimestres, est de 35,8 pour cent, soit moins qu'en décembre (37,5 pour cent).

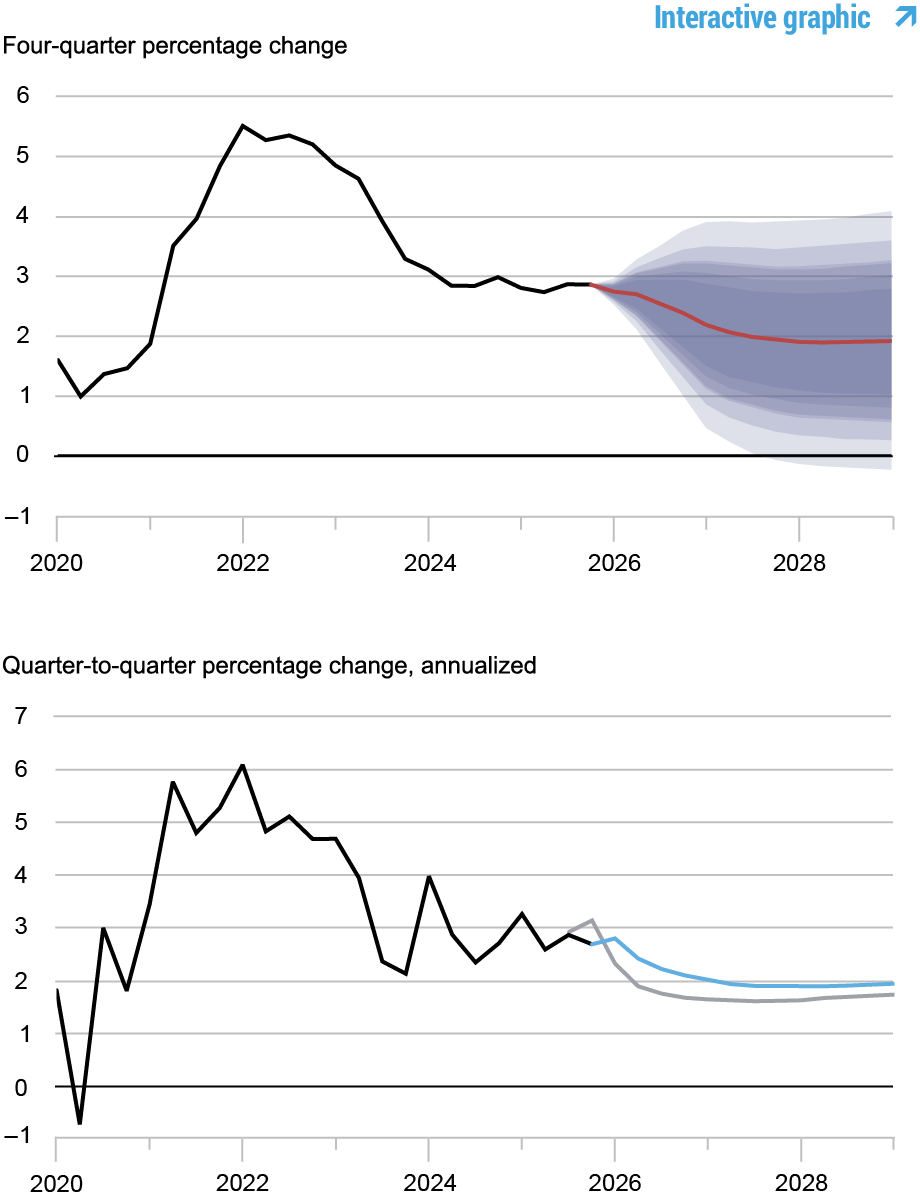

L’inflation de base du PCE au 4e trimestre 2025 a été légèrement inférieure aux prévisions, mais la prévision immédiate pour l’inflation du 1er trimestre 2026 est supérieure de près d’un demi-point de pourcentage à celle prévue par le modèle en décembre. Le DSGE attribue cette erreur de prévision aux chocs de poussée sur les coûts, qui reflètent peut-être les effets des droits de douane, ainsi qu’à d’autres facteurs idiosyncratiques affectant l’inflation. En raison de cette erreur de prévision, le modèle a révisé à la hausse ses projections d’inflation sous-jacente des PCE (2,4, 1,9, 1,9 et 2,0 pour cent pour 2026, 2027, 2028 et 2029, contre 1,9, 1,6, 1,7 et 1,8 pour cent, respectivement, en décembre).

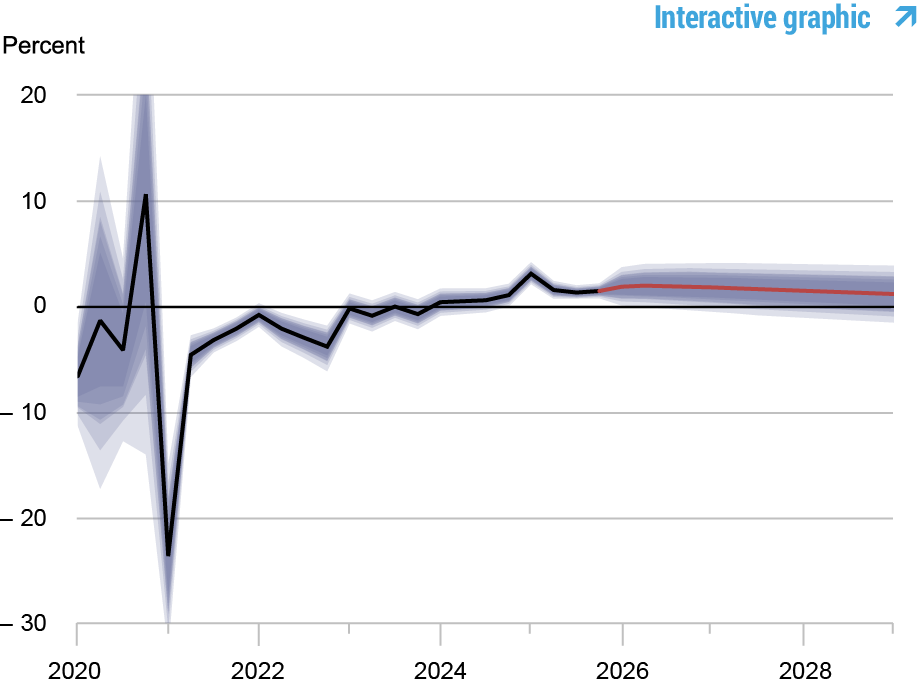

Les prévisions du modèle concernant le taux d'intérêt naturel réel (r*) à court terme sont essentiellement les mêmes qu'en décembre (1,9, 1,6, 1,3 et 1,1 pour cent pour 2026, 2027, 2028 et 2029, contre 2,0, 1,6, 1,3 et 1,2 pour cent, respectivement, en décembre). Étant donné que les projections concernant l’évolution du FFR nominal sont également inchangées par rapport à décembre, mais que les projections d’inflation sont plus élevées, le modèle considère l’évolution actuelle de la politique comme légèrement plus accommodante qu’elle ne l’était en décembre.

Comparaison des prévisions

| Période de prévision | 2026 | 2027 | 2028 | 2029 | ||||

|---|---|---|---|---|---|---|---|---|

| Date de prévision | Mar 26 | Déc 25 | Mar 26 | Déc 25 | Mar 26 | Déc 25 | Mar 26 | Déc 25 |

| Croissance du PIB (T4/T4) |

1.0 (-3,4, 5,5) |

0,6 (-4,6, 5,9) |

0,2 (-5,0, 5,4) |

0,8 (-4,5, 6,0) |

0,9 (-4,7, 6,4) |

1.3 (-4,3, 6,8) |

1.3 (-4,3, 7,0) |

1.8 (-3,9, 7,6) |

| Inflation de base du PCE (T4/T4) |

2.4 (1.6, 3.2) |

1.9 (0,8, 3,0) |

1.9 (0,8, 3,1) |

1.6 (0,4, 2,8) |

1.9 (0,6, 3,2) |

1.7 (0,4, 3,0) |

2.0 (0,6, 3,3) |

1.8 (0,4, 3,2) |

| Taux d’intérêt naturel réel (T4) |

1.9 (0,6, 3,3) |

2.0 (0,6, 3,4) |

1.6 (0,0, 3,1) |

1.6 (0,0, 3,1) |

1.3 (-0,4, 2,9) |

1.3 (-0,3, 2,9) |

1.1 (-0,6, 2,7) |

1.2 (-0,5, 2,9) |

Notes : Ce tableau répertorie les prévisions de croissance de la production, d’inflation de base du PCE et de taux d’intérêt naturel réel à partir des prévisions de mars 2026 et de décembre 2025. Les chiffres en dehors des parenthèses correspondent aux prévisions moyennes et les chiffres entre parenthèses correspondent aux bandes de 68 pour cent.

Prévisions de croissance de la production

Notes : Ces deux panneaux représentent la croissance de la production. Dans le panneau supérieur, la ligne noire indique les données réelles et la ligne rouge montre les prévisions du modèle. Les zones ombrées indiquent l'incertitude associée à nos prévisions à des intervalles de probabilité de 50, 60, 70, 80 et 90 pour cent. Dans le panneau inférieur, la ligne bleue montre les prévisions actuelles (trimestrielles, annualisées) et la ligne grise montre les prévisions de décembre 2025.

Prévisions d’inflation

Notes : Ces deux panneaux représentent l’inflation des dépenses de consommation personnelle de base (PCE). Dans le panneau supérieur, la ligne noire indique les données réelles et la ligne rouge montre les prévisions du modèle. Les zones ombrées indiquent l'incertitude associée à nos prévisions à des intervalles de probabilité de 50, 60, 70, 80 et 90 pour cent. Dans le panneau inférieur, la ligne bleue montre les prévisions actuelles (trimestrielles, annualisées) et la ligne grise montre les prévisions de décembre 2025.

Taux d’intérêt naturel réel

Notes : La ligne noire montre l'estimation moyenne du modèle du taux d'intérêt naturel réel ; la ligne rouge montre la prévision du modèle du taux naturel réel. La zone ombrée indique l'incertitude associée aux prévisions à des intervalles de probabilité de 50, 60, 70, 80 et 90 pour cent.

Marco Del Negro est conseiller en recherche économique au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Ibrahima Diagne est analyste de recherche au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Keshav Dogra est conseiller en recherche économique au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Elena Elbarmi est analyste de recherche au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Donggyu Lee est économiste de recherche au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Michael Pham est analyste de recherche au sein du groupe de recherche et de statistiques de la Banque fédérale de réserve de New York.

Comment citer cet article :

Marco Del Negro, Ibrahima Diagne, Keshav Dogra, Elena Elbarmi, Donggyu Lee et Michael Pham, « The New York Fed DSGE Model Forecast — March 2026 », Banque de réserve fédérale de New York Économie de Liberty Street20 mars 2026, https://libertystreetnomics.newyorkfed.org/2026/03/the-new-york-fed-dsge-model-forecast-march-2026/

BibTeX : Afficher |

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. Toute erreur ou omission relève de la responsabilité du ou des auteurs.