Jack Wellard, économiste de recherche chez RSM UK, a contribué à cet article.

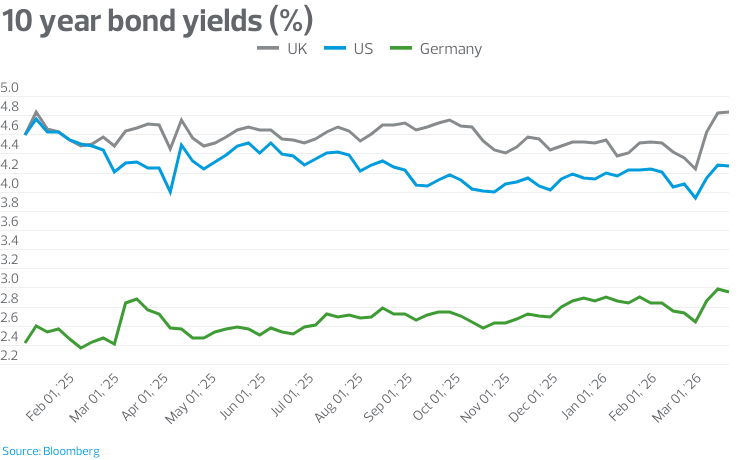

Alors que les rendements des obligations d’État ont augmenté dans les économies avancées en réponse à la hausse des prix de l’énergie, cette tendance a été nettement plus prononcée au Royaume-Uni.

Les Gilts ont sous-performé leurs homologues américains et européens, les rendements à court terme en particulier connaissant certaines des plus fortes hausses du Groupe des Sept.

Cette divergence n’est pas fortuite. Cela reflète une combinaison de vulnérabilités structurelles de l’économie britannique, de dynamiques politiques et de caractéristiques spécifiques aux marchés qui amplifient les chocs mondiaux. Trois facteurs clés entrent en jeu.

Recevez chaque matin le commentaire économique de l'économiste en chef de RMS, Joe Brusuelas. Abonnez-vous maintenant.

Inflation

Premièrement, le Royaume-Uni sera probablement confronté à un choc inflationniste plus aigu. La dépendance du Royaume-Uni à l'égard du gaz signifie que les augmentations des prix de gros se répercutent davantage sur les ménages et les entreprises. En conséquence, les marchés ont réévalué les perspectives d’inflation au Royaume-Uni de manière plus agressive qu’ailleurs.

Il y a aussi une question de crédibilité. Les investisseurs restent prudents quant au fait que l’inflation britannique est plus sujette aux effets de second tour, notamment via les salaires, car les salariés britanniques ont pu mieux protéger leurs salaires réels en 2022 et 2023 qu’en Europe, ce qui signifie que les anticipations d’inflation sont moins solidement ancrées.

Attentes en matière de taux

Deuxièmement, le choc des prix de l’énergie a entraîné une réévaluation des taux d’intérêt plus importante qu’ailleurs. Les attentes en matière de taux ont augmenté de 60 points de base au Royaume-Uni, contre 50 points de base en Europe et 40 aux États-Unis.

Cette révision des prix a été particulièrement visible à l’extrémité avant de la courbe. Les rendements des obligations d’État à deux ans ont augmenté bien plus que leurs équivalents américains ou allemands, reflétant un changement plus brutal des attentes en matière de politique monétaire.

Croissance plus faible

Troisièmement, l’économie britannique présente un contexte économique plus faible. La combinaison d’une croissance tendancielle faible et d’une inflation et d’anticipations d’inflation toujours élevées rend le Royaume-Uni plus vulnérable aux yeux des investisseurs internationaux dont il dépend désormais pour emprunter.

Il existe également des inquiétudes concernant l’espace budgétaire. Avec une marge de manœuvre limitée pour les finances publiques, les marchés craignent que toute réponse du gouvernement visant à protéger les ménages contre la hausse des prix de l’énergie n’aggrave la dynamique des emprunts.

De plus, il existe toujours un élément évident de risque politique au Royaume-Uni qui amplifie les inquiétudes.

Les marchés des paris montrent qu'il y a près de 50 % de chances que Keir Starmer ne soit plus Premier ministre d'ici la fin juin et 70 % d'ici la fin de l'année. Cela augmente le risque que la politique budgétaire du Royaume-Uni devienne plus souple à l’avenir, ce qui nécessiterait davantage d’emprunts.

Bien sûr, si la crise est rapidement résolue et si les prix de l’énergie reculent, les rendements des obligations d’État chuteront rapidement. Mais la guerre en Iran a mis en évidence que le Royaume-Uni et sa situation budgétaire sont plus vulnérables aux chocs que de nombreux pays comparables.