La Réserve fédérale termine un examen complet de son cadre de politique monétaire qui a exploré les questions fondamentales soulevées pendant la crise financière mondiale et ses conséquences. La stratégie de la Fed pour poursuivre son mandat légal d’emploi maximal et de stabilité des prix était-elle la meilleure dans un monde où l’inflation – et par conséquent les taux d’intérêt – restaient obstinément bas alors même que le taux de chômage américain approchait de son creux d’un demi-siècle? Les outils déployés pendant la Grande Récession étaient-ils les bons pour lutter contre la prochaine récession? Les pratiques de communication de la Fed pourraient-elles être améliorées? Les universitaires et les participants à la conférence de la Brookings Institution ont également réfléchi à ces questions. Voir la compilation d'articles de recherche et d'articles sélectionnés ci-dessous.

Lors de sa conférence de presse fin juillet, Powell a déclaré qu'à la suite de cet examen, la Fed révisera «dans un proche avenir» sa déclaration sur les objectifs à long terme et la stratégie de politique monétaire. Le vice-président du conseil d'administration, Richard C. Clarida, qui dirige l'examen, a déclaré dans une interview au début d'août que la Fed envisageait «certaines évolutions importantes».

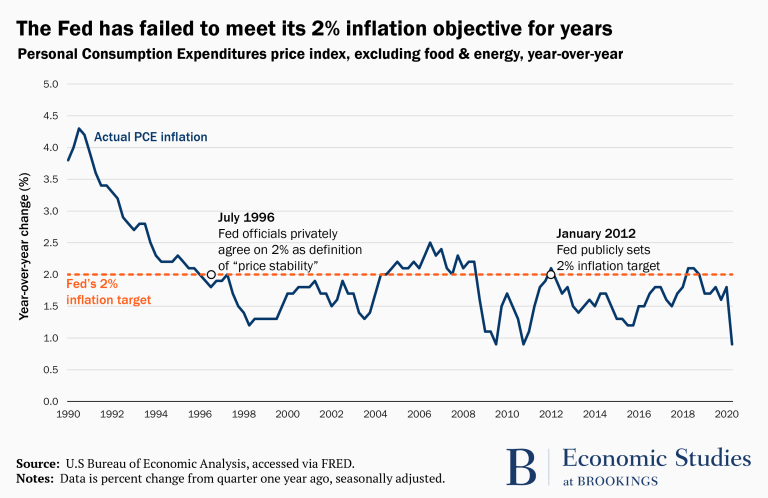

Le comité de politique de la Fed, le Federal Open Market Committee, a adopté la déclaration de stratégie pour la première fois en janvier 2012 lorsque le membre distingué en résidence de Brookings, Ben S. Bernanke, était président de la Fed. Janet L. Yellen, qui succéderait à Bernanke à la présidence de la Fed et qui est également membre émérite de Brookings en résidence, a dirigé le sous-comité du FOMC qui l'a produit. Bien que la Fed ait jugé de manière informelle une inflation de 2% comme compatible avec la stabilité des prix depuis la mi-1996, la déclaration de 2012 a officialisé la cible comme une inflation de 2% telle que mesurée par l'indice des prix des dépenses de consommation personnelle du Département du commerce. Un amendement de 2016 soulignait que 2% était un objectif symétrique, ce qui signifie que les décideurs «seraient inquiets si l'inflation se maintenait au-dessus ou au-dessous de cet objectif».

Motivation pour l'examen

Sauf brièvement en 2018, l'inflation n'a pas atteint durablement 2% depuis l'annonce de l'objectif. Une relation économique connue sous le nom de courbe de Phillips suggère qu'un faible taux de chômage devrait conduire à une inflation plus élevée. Mais les taux de chômage historiquement bas aux États-Unis avant la récession du COVID-19 n'ont pas produit une inflation plus élevée. Les économistes ne savent pas vraiment pourquoi.

De nombreux consommateurs apprécient une inflation très faible, mais le problème est qu'une inflation très faible signifie que les taux d'intérêt, en moyenne, restent très bas. Cela, à son tour, diminue la capacité de la Fed à lutter contre les récessions en utilisant son outil traditionnel – réduire son objectif de taux d’intérêt sur les prêts à un jour entre banques (le taux des fonds fédéraux). La distance entre le taux des fonds fédéraux et sa limite inférieure effective (à peu près zéro ou un peu moins) s'est rétrécie. L'estimation médiane par les décideurs de la Fed du niveau neutre du taux des fonds fédéraux – le taux auquel la politique monétaire n'est ni expansionniste ni restrictive – est passée de 4,2% en janvier 2012 à 2,5% en juin 2020.

Stratégie

La stratégie de la Fed pour atteindre son objectif d’inflation a été ce que les économistes appellent une stratégie «du passé», ce qui signifie qu’elle n’essaie pas de compenser les échecs passés. Il cherche simplement à ramener l'inflation vers 2% – en équilibrant sa recherche de stabilité des prix avec la réalisation de l'autre volet de son double mandat, l'emploi maximal. Les économistes des événements de Brookings ont suggéré que la Fed remplace sa stratégie d'antan par diverses stratégies de «maquillage». Lorsque l'inflation est tombée en dessous de l'objectif, par exemple, la Fed pourrait viser temporairement une inflation légèrement supérieure à 2% pour compenser le sous-dépassement tout en visant toujours 2% en moyenne sur une période donnée.

Outils

Lorsque le taux des fonds fédéraux est supérieur à la limite inférieure effective, la Fed peut le réduire pour soutenir l'économie en période de ralentissement. Mais, lorsque le taux des fonds a approché sa limite inférieure effective pendant la récession de 2007-2009, la Fed a commencé à utiliser deux nouveaux outils: les achats à grande échelle de bons du Trésor à plus longue échéance et de titres hypothécaires adossés à l'État (assouplissement quantitatif) et des déclarations sur ses plans pour les taux d'intérêt à court terme (forward guidance). Les deux outils visaient à exercer une pression à la baisse sur les taux d'intérêt à long terme, tels que les taux hypothécaires et les taux des obligations d'entreprises. D'autres banques centrales ont déployé des outils que la Fed n'a pas, comme pousser leurs taux directeurs à court terme sous zéro (taux négatifs) ou cibler les taux sur les titres à plus longue échéance en s'engageant à les acheter à un prix prédéterminé (contrôle de la courbe des taux) .

L'examen actuel, mené en grande partie pendant une expansion économique américaine de près de 11 ans, était axé sur la politique monétaire lors de futurs ralentissements, ce qui semblait confortablement éloigné. Mais l'avenir est arrivé plus tôt que prévu avec le début en février de la récession du COVID-19, et la Fed a repris à la fois les achats de titres à grande échelle et les prévisions. La question est de savoir comment ces instruments de politique monétaire et d'autres pourraient évoluer alors que l'économie peine à se remettre de la récession actuelle. Au début de l'examen, la Fed n'a exclu que deux possibilités: modifier son mandat légal maximum d'emploi et de stabilité des prix et relever ou abaisser l'objectif d'inflation de 2%. Les procès-verbaux du FOMC ont par la suite suggéré que les achats de titres et les prévisions resteraient des éléments clés de la boîte à outils de la Fed, mais que les participants étaient sceptiques quant à l’utilité des taux négatifs aux États-Unis et n’étaient pas prêts à adopter le contrôle de la courbe des taux.

Les communications

Le troisième volet de l'examen en trois parties – la communication – a reçu moins d'attention du public que les deux premiers. Mais la Fed a longtemps lutté contre la tendance des marchés financiers à surinterpréter le Résumé des projections économiques, qui présente les prévisions des participants au FOMC pour l’inflation, le chômage, la croissance économique et la trajectoire du taux des fonds fédéraux. Les responsables ont souligné que les trajectoires des taux de financement des participants sont des projections, non des promesses, et sont susceptibles de changer en réponse au développement économique.

Dans le cadre de l'examen, la Fed a mené une sensibilisation publique sans précédent qui comprenait une conférence de recherche à Chicago, 12 événements régionaux de la Fed Listens (un dans chaque banque de réserve) et deux événements à Washington, DC Les événements comprenaient des représentants des entreprises et de l'industrie, de petite taille propriétaires d'entreprises et entrepreneurs, dirigeants syndicaux, responsables du développement communautaire et économique, universitaires, représentants de retraités, dirigeants d'organisations à but non lucratif, banquiers communautaires, fonctionnaires du gouvernement local et assistants du Congrès.

Contributions de Brookings à la discussion

Ces dernières années, les universitaires et les participants à la conférence de la Brookings Institution ont examiné un large éventail de questions pertinentes pour l’examen de la Fed. Vous trouverez ci-dessous un échantillon d’articles et d’articles publiés sous forme de Brookings Papers on Economic Activity (BPEA) et par Brookings ’Hutchins Center on Fiscal and Monetary Policy:

La Fed devrait revoir son cadre

La Fed devrait-elle régulièrement évaluer son cadre de politique monétaire?

Par Jeffrey Fuhrer, Giovanni Olivei, Eric Rosengren et Geoffrey Tootell (Federal Reserve Bank of Boston)

Le président de la Federal Reserve Bank of Boston, Eric Rosengren, dans un article de la BPEA de l'automne 2018 avec trois économistes de la Banque, écrit que la politique monétaire américaine serait bénéfique si la Fed procédait à intervalles réguliers à un examen formel et ouvert de son cadre politique, avec l'aide de contributeurs extérieurs .

Politique monétaire avec des taux d'intérêt bas et une inflation faible

Les nouveaux outils de la politique monétaire

Par Ben S. Bernanke (Brookings Institution)

Dans son discours de janvier 2020 à l’Association économique américaine, l’ancien président de la Fed Ben S. Bernanke prévient qu’une inflation trop faible peut menacer la capacité des banques centrales à lutter contre les récessions. Une inflation trop faible est un problème car elle contribue à des taux d'intérêt bas, ce qui (en raison de la borne inférieure effective) réduit les possibilités de réduction des taux d'intérêt. Les nouveaux outils adoptés par la Fed pendant la crise financière – assouplissement quantitatif et forward guidance – ont été efficaces et devraient devenir des éléments permanents de la boîte à outils des banques centrales, affirme-t-il. Pour préserver l’efficacité des outils, il est essentiel que les banques centrales maintiennent l’inflation et les anticipations d’inflation proches de la cible, conclut-il.

Politique monétaire à la borne inférieure effective

Par Kristin J. Forbes (MIT-Sloan School), James Hamilton (Université de Californie, San Diego), Eric T. Swanson (Université de Californie, Irvine) et Janet L. Yellen (Brookings Institution)

L'ancienne présidente de la Fed Janet L. définir la politique monétaire. Les documents ont examiné si la politique monétaire à la borne inférieure effective est moins puissante et génère des retombées internationales accrues, et dans quelle mesure les achats de titres à grande échelle et les prévisions peuvent se substituer à la politique monétaire traditionnelle.

Politique monétaire dans un monde de taux d'intérêt bas

Par Michael T. Kiley et John M. Roberts (Federal Reserve Board)

Dans un article du BPEA du printemps 2017, deux économistes de la Fed Board, utilisant des modèles économiques standard, constatent que les taux d'intérêt pourraient atteindre zéro jusqu'à 40% du temps – deux fois plus souvent que prévu dans les travaux des autres. La contrainte sur la politique monétaire que cela entraînerait rendrait plus difficile pour la Fed d'atteindre une inflation de 2% et un emploi maximum. Les auteurs suggèrent qu'une politique monétaire qui tolère l'inflation dans les bons moments près de 3% peut être nécessaire pour ramener l'inflation à 2% en moyenne.

Repenser l’objectif d’inflation de 2% de la Fed

Par Lawrence H. Summers (Université Harvard), David Wessel (Brookings Institution) et John David Murray (ancien gouverneur adjoint, Banque du Canada)

Un rapport du Hutchins Center en juin 2018 explore des alternatives à l'objectif d'inflation de 2% de la Fed. Summers raconte les origines de l'objectif de deux pour cent et soutient qu'il serait préférable de cibler plutôt un taux d'augmentation du produit intérieur brut (PIB) nominal. Wessel analyse trois alternatives: relever l'objectif d'inflation, cibler le niveau des prix plutôt que le taux d'inflation et cibler le PIB nominal. Murray explique pourquoi la Banque du Canada, l'une des premières banques centrales à adopter une cible d'inflation, s'en tient à son objectif de 2%.

Qu'est-ce que le «ciblage d'inflation moyenne»?

Par David Wessel (Brookings Institution)

Wessel explique dans un article de blog de mai 2019, les motivations de l'examen par la Fed de la stratégie, des outils et des pratiques de communication de la politique monétaire. Il explore les avantages et les inconvénients du ciblage d'inflation moyenne, une alternative souvent mentionnée au cadre actuel de la Fed. Dans le cadre d'un ciblage d'inflation moyen, la Fed viserait à compenser les périodes où l'inflation était inférieure à 2% avec des périodes où elle était supérieure à 2%, et vice versa.

Ciblage temporaire du niveau des prix: un cadre alternatif pour la politique monétaire

Par Ben S. Bernanke (Brookings Institution)

Dans un article de blog, Bernanke explique sa proposition de 2017 pour un nouveau cadre de politique monétaire pour la Fed – un ciblage temporaire du niveau des prix. Étant donné que la borne inférieure effective empêche la politique monétaire d'être aussi favorable qu'elle devrait l'être pendant et après les récessions, la Fed compenserait les périodes d'inflation trop faible en s'engageant à pousser l'inflation au-dessus de l'objectif jusqu'à ce qu'elle atteigne en moyenne 2%. Une implication est que, pour atteindre le dépassement de l'inflation, la Fed maintiendrait les taux d'intérêt plus bas plus longtemps pendant les périodes de chômage élevé et de faible inflation.

Stratégies de politique monétaire pour un environnement de taux bas

Par Ben S. Bernanke (Brookings Institution), et Michael T. Kiley et John M. Roberts (Federal Reserve Board)

Bernanke, dans un article de blog de 2019, explique un article co-écrit avec des économistes de la Fed Board. Il utilise la modélisation économique pour évaluer l’efficacité du cadre de ciblage temporaire du niveau de prix de Bernanke ainsi que d’autres stratégies «plus bas pour plus longtemps» (promesses des banques centrales pendant les périodes de ralentissement de maintenir les taux d’intérêt bas même après la reprise économique). Le document constate que la plupart des politiques plus faibles pour plus longtemps donnent de meilleurs résultats que les approches politiques traditionnelles dans des environnements à taux d'intérêt bas.

La cible d'inflation optimale et le taux d'intérêt naturel

Par Philippe Andrade (Federal Reserve Bank of Boston), Jordi Galí (Center for Research in International Economics), Hervé Le Bihan et Julien Matheron (Banque de France)

Dans un article du BPEA de l'automne 2019, les auteurs étudient comment les variations du taux d'intérêt naturel (neutre) affectent la cible d'in fl ation optimale. Ils constatent qu'à partir des valeurs d'avant la crise financière, une baisse d'un point de pourcentage du taux naturel devrait être compensée par une augmentation de l'objectif d'in fl ation optimale d'environ 0,9 à un point de pourcentage.

Pourquoi les taux d'intérêt sont-ils bas?

Le taux d'intérêt neutre

Par Michael Ng et David Wessel (Brookings Institution)

Les auteurs expliquent le concept de taux d'intérêt neutre et son importance dans le billet de blog du Hutchins Center en octobre 2018. Le taux neutre est le taux d'intérêt à court terme qui prévaudrait lorsque l'économie est au plein emploi et à une inflation stable. Les estimations du taux neutre, tant aux États-Unis que dans d'autres économies, sont en baisse depuis le début des années 70, laissant la Réserve fédérale et les autres banques centrales avec moins de marge de manœuvre pour réduire les taux d'intérêt si nécessaire. Ils explorent les raisons possibles de la baisse du taux neutre, notamment l’hypothèse de surabondance de l’épargne mondiale de l’ancien président de la Fed Ben S. Bernanke et l’hypothèse de stagnation séculaire de l’ancien secrétaire au Trésor Lawrence H. Summer.

Sur la baisse des taux réels neutres, la politique budgétaire et le risque de stagnation séculaire

Par Lukasz Rachel (Banque d'Angleterre) et Lawrence H. Summers (Harvard University)

Dans un article BPEA du printemps 2019, les auteurs montrent, en utilisant des procédures économétriques et en examinant des indicateurs de marché, que les taux d'intérêt réels neutres (ajustés à l'inflation) ont baissé d'au moins trois points de pourcentage au cours de la dernière génération. Les taux neutres auraient baissé de plus de deux fois que s'ils n'avaient pas compensé les mesures fiscales, ils trouvent. Ils soutiennent que les changements dans l'épargne et les propensions à l'investissement expliquent la baisse. Ils écrivent que leurs résultats soutiennent l'idée que les économies industrielles matures sont sujettes à une stagnation séculaire. Ils concluent que, pour atteindre le plein emploi et empêcher l'inflation de tomber en deçà de l'objectif, les décideurs budgétaires devront tolérer des déficits budgétaires plus importants et les décideurs monétaires devront adopter des politiques monétaires non conventionnelles.

Sécurité, liquidité et taux d'intérêt naturel

Par Marco Del Negro, Domenico Giannone, Marc P. Giannoni et Andrea Tambalotti (Federal Reserve Bank of New York)

Quatre économistes de la Fed de New York écrivent dans un papier BPEA du printemps 2017 que la baisse du taux d'intérêt naturel (ou neutre) est principalement due à une forte demande d'actifs sûrs et liquides, en particulier de titres du Trésor américain, provoquée en partie par des crises au cours des 20 dernières années. Ils constatent que les rendements des titres moins liquides et moins sûrs que les bons du Trésor, comme les obligations de sociétés, ont beaucoup moins baissé.

Pourquoi l'inflation est-elle faible?

Qu'est-ce qui ne se passe (pas) avec l'inflation?

Par Sage Belz. David Wessel et Janet L. Yellen (Brookings Institution)

Les auteurs du rapport du Hutchins Center de janvier 2020 explorent les raisons pour lesquelles la courbe de Phillips s'est aplatie (pourquoi l'inflation est devenue si insensible aux pressions du marché du travail) – et pourquoi c'est important. Une courbe de Phillips plus plate signifie que la Réserve fédérale peut se tromper en poussant le chômage à la baisse sans risquer une augmentation indésirable de l'inflation. D'un autre côté, une inflation plus faible signifie que les taux d'intérêt sont plus bas, laissant à la Fed moins d'espace pour réduire les taux en réponse à une économie faible. Et, une courbe de Phillips plus plate signifie que la Fed pourrait devoir relever les taux plus que par le passé s'il devenait nécessaire de réduire l'inflation.

Que se passe-t-il avec la courbe de Phillips?

Par Marco Del Negro et Andrea Tambalotti (Banque fédérale de réserve de New York), Michele Lenza (Banque centrale européenne) et Giorgio E. Primiceri (Northwestern University)

Dans un article du BPEA du printemps 2020, les auteurs examinent les origines de la déconnexion entre l'inflation et les hauts et les bas du cycle économique au cours des 30 dernières années. Ils concluent qu'en réponse, les banques centrales devraient adopter des stratégies de politique monétaire systématiques, telles que le ciblage de l'inflation moyenne, qui réagissent plus vigoureusement à une inflation hors cible.

Dynamiques d'inflation: mortes, dormantes ou déterminées à l'étranger?

Par Kristin J.Forbes (MIT-Sloan School)

Dans un article du BPEA de l'automne 2019, l'auteur constate que, depuis la crise financière, la mondialisation croissante a joué un rôle accru dans de nombreux pays dans la détermination de l'inflation des prix à la consommation. Elle soutient qu'un meilleur traitement de la mondialisation dans les modèles d'inflation contribuera à améliorer les prévisions et pourrait contribuer à expliquer l'écart croissant entre les bénéfices et la part du travail dans le revenu national. Dans l'ensemble, cependant, elle constate que si l'inflation des prix à la consommation est de plus en plus «déterminée à l'étranger», l'inflation sous-jacente (inflation hors alimentation et énergie) et l'inflation des salaires sont encore largement un processus interne.

L'auteur n'a pas reçu de soutien financier d'aucune entreprise ou personne pour cet article ni d'aucune entreprise ou personne ayant un intérêt financier ou politique dans cet article. Il n'est actuellement ni dirigeant, ni administrateur, ni membre du conseil d'administration d'une organisation ayant un intérêt financier ou politique dans cet article. Avant de travailler comme consultant pour Brookings, il était employé par le Conseil des gouverneurs de la Réserve fédérale.