En raison de la fermeture du gouvernement, l'indice des prix à la consommation d'octobre ne sera pas disponible pour le deuxième mois consécutif.

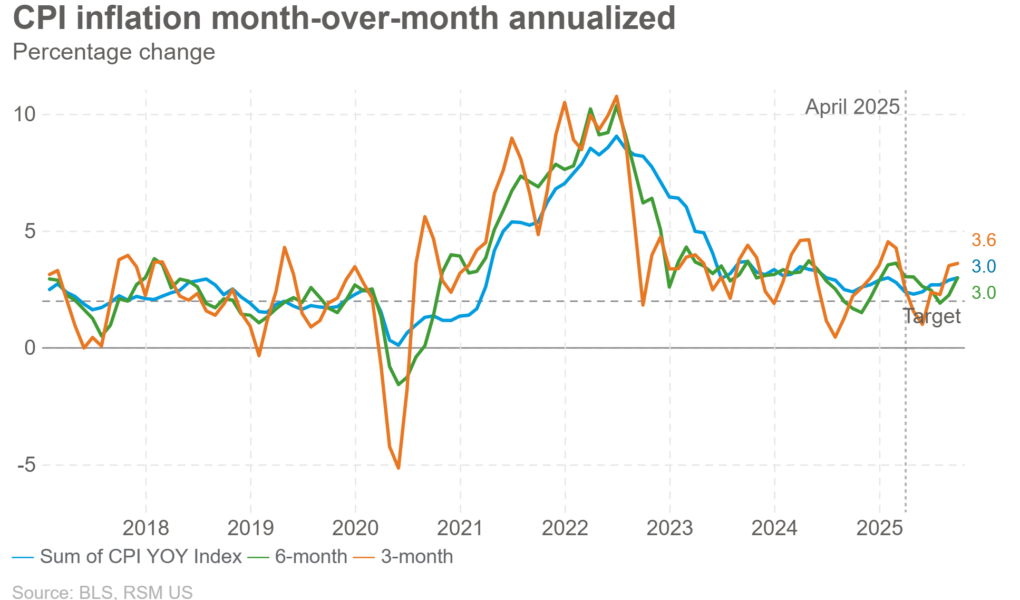

Il faudra encore un mois avant que les décideurs politiques, les investisseurs et le public aient un bon aperçu de la direction de l'inflation, qui en septembre était en hausse de 3 % par rapport à l'année dernière et de 3,6 % sur un rythme annualisé sur trois mois.

Recevez chaque matin le commentaire économique de Joe Brusuelas Market Minute. Abonnez-vous maintenant.

Selon nous, le meilleur aperçu de l'inflation pendant la longue fermeture a été les attentes d'inflation pour l'année à venir de la Fed de New York, qui impliquent que les prix augmenteront de 3,24 % au cours de l'année à venir, contrairement à l'estimation de 4,7 % de l'Université du Michigan pour l'année à venir.

Notre mesure préférée basée sur le marché – le point mort prévisionnel sur cinq ans – implique un rythme d’inflation de 2,34 % sur une période plus longue.

Mais quelle que soit la façon dont on décompose les données, l'inflation est susceptible d'augmenter plus rapidement que l'objectif de 2% de la Réserve fédérale, avec le risque d'aller plus haut, car la forte impulsion budgétaire qui frappera l'économie l'année prochaine renforcera les perspectives de croissance.

Nos modèles de la fonction de réaction de la Réserve fédérale (nous exécutons quatre modèles distincts pour estimer le taux directeur optimal) impliquent tous qu'il serait prudent que la banque centrale reste en attente lors de sa réunion de décembre en raison du brouillard d'incertitude autour des données macroéconomiques américaines.

La banque centrale pourra recommencer à réduire son taux directeur l’année prochaine une fois qu’elle aura obtenu un bilan complet de l’économie suite aux dommages qu’elle s’est infligés par la fermeture qui réduira d’environ 1,5 % le PIB au cours du trimestre en cours.

Nous entrons dans une période intéressante où le populisme économique à la mode donne naissance à des idées telles que des réductions de droits de douane de 2 000 dollars – ce qui est purement inflationniste – pour atténuer la crise de l’accessibilité financière qui frappe les ménages à revenus moyens et faibles, qui constituent l’aile inférieure de l’économie en forme de K.

Compte tenu du contexte économique et politique actuel, il est prudent que la Fed prenne le temps nécessaire pour observer la manière dont l’économie réagit aux politiques budgétaires expansionnistes qui entreront en vigueur l’année prochaine.

En fin de compte, ce sont ceux qui vivent et travaillent dans la partie inférieure du K qui supporteront le fardeau de l’ajustement à une inflation plus élevée à travers un niveau de vie plus faible, des opportunités réduites et des salaires stagnants qui ne s’ajusteront pas à la hausse en raison des changements politiques induits par les tarifs douaniers, tels que les rabais.