Les entreprises de développement commercial sont confrontées à l'un de leurs défis les plus difficiles depuis que le Congrès les a créées en 1980 afin d'encourager l'investissement dans les petites et moyennes entreprises.

Aujourd'hui, alors qu'ils se détournent des effets de l'épidémie de coronavirus, les évaluations de leurs sociétés de portefeuille ont chuté, le risque de défaillance augmentant au milieu d'une crise de liquidité. RSM a récemment organisé une table ronde virtuelle de dirigeants de BDC, qui ont partagé leurs idées sur la façon dont ils font face à la récession. Il y a des mesures, dont certaines ont été discutées à la table ronde, que les BDC peuvent prendre pour gérer le choc important sur l'économie.

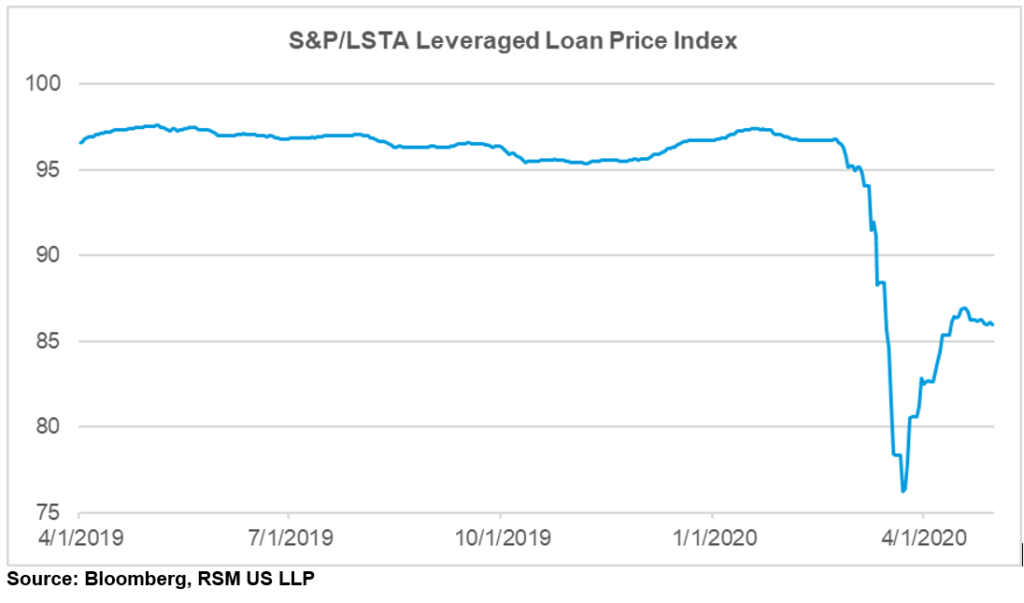

Les évaluations du portefeuille de prêts de la BDC se sont redressées par rapport aux creux de mars…

Maintenir l'accès au crédit

Les BDC devront continuer de soutenir leurs sociétés de portefeuille pour assurer leur survie, même si leur capacité à le faire peut être entravée par les conditions des facilités de crédit accordées aux prêteurs en gros. Les BDC comptent sur les prêteurs pour accorder des lignes de crédit renouvelables ou des prêts à crédit ou à terme afin d'obtenir l'effet de levier qui leur permet d'augmenter leurs rendements.

Ces facilités de crédit sont souvent assorties de clauses de maintenance sur des paramètres financiers tels que les capitaux propres minimaux, les ratios de couverture des actifs et le BAIIA, ou les ratios de couverture des frais fixes. Beaucoup d'entre eux sont menacés par le choc financier soudain qui s'est installé en mars.

De nombreuses facilités de crédit sont menacées par le choc financier soudain qui s'est installé en mars.

Les pertes réalisées et non réalisées résultant de radiations et d'importantes réductions de valeur seront inévitables. Cela mettra à l'épreuve la résilience de la plupart des portefeuilles et bilans de BDC et pourrait en laisser certains hors de la conformité à certaines clauses restrictives. Cela pourrait avoir pour effet de restreindre de nouveaux tirages sur les lignes de crédit disponibles au moment où ils sont le plus nécessaires et peut déclencher une accélération des remboursements, augmenter les intérêts débiteurs et activer des clauses de défaut croisé dans d'autres accords de prêt.

Pour éviter ces résultats défavorables et ces défauts techniques, les BDC travaillent avec leurs prêteurs pour négocier des modifications aux facilités de crédit ou pour obtenir des dérogations temporaires pour certaines clauses restrictives. Dans le contexte actuel, la gestion des risques et la minimisation de l'exposition au crédit des sociétés en difficulté sont une priorité pour les prêteurs qui cherchent à protéger leurs propres bilans.

Dans ce contexte, les initiés de BDC ont indiqué que la demande de tels logements a été reçue avec un accueil mitigé. Certains prêteurs ont été constructifs et ont montré une volonté de travailler avec les emprunteurs, tandis que d'autres ont indiqué que de telles demandes seraient perçues négativement et pourraient entraîner une réévaluation du profil de risque, ce qui entraînerait une augmentation des prix. Le ton des prêteurs a également été noté comme fluide et en constante évolution, les prêteurs évaluant les conditions un jour à la fois dans une atmosphère en constante évolution.

Là où les prêteurs étaient disposés à faire des concessions, les BDC ont mentionné pouvoir obtenir des congés pour les événements d'ajustement de l'évaluation. Cela protégera les BDC des baisses de valorisation du portefeuille qui auraient menacé leur capacité à respecter certaines clauses restrictives. Les prêteurs ont également fait preuve de souplesse en ajustant les taux d’avance, ce qui permettra aux BDC de maintenir leur capacité d’emprunt même lorsque la valeur des garanties baisse.

Les accommodements se sont également étendus aux renonciations temporaires aux frais d'installation non utilisés et à l'acceptation de paiements d'intérêts en nature. Pour garantir les modifications ou l'allègement temporaire, certains emprunteurs ont indiqué qu'ils avaient dû rembourser une partie de la dette en souffrance et les prêteurs cherchant une augmentation de taux ne sont pas exclus.

Offres d'actions

Dans une note précédente, nous avons expliqué comment certains BDC avaient récemment procédé à des offres de droits afin de contourner le fait qu'il est interdit aux BDC d'émettre de nouvelles actions à un prix d'offre inférieur à leur valeur liquidative, sauf si elles obtiennent l'approbation des actionnaires.

Nous pourrions voir davantage d'actionnaires de BDC approuver les offres d'actions à un prix inférieur à la valeur liquidative.

Une BDC a récemment annoncé que ses actionnaires avaient approuvé une proposition à son assemblée annuelle des actionnaires pour l'autoriser à émettre des actions ordinaires à un prix inférieur à la valeur liquidative.

Alors que les actions de BDC se négocient au-dessous de la valeur liquidative, nous pourrions voir davantage d'approbations au cours des prochains mois ou d'autres annonces d'offre de droits alors que les BDC cherchent à générer du capital pour soutenir les sociétés en portefeuille existantes, à profiter des opportunités de marché dans la dislocation actuelle ou à ramener les ratios de levier dans les fourchettes cibles.

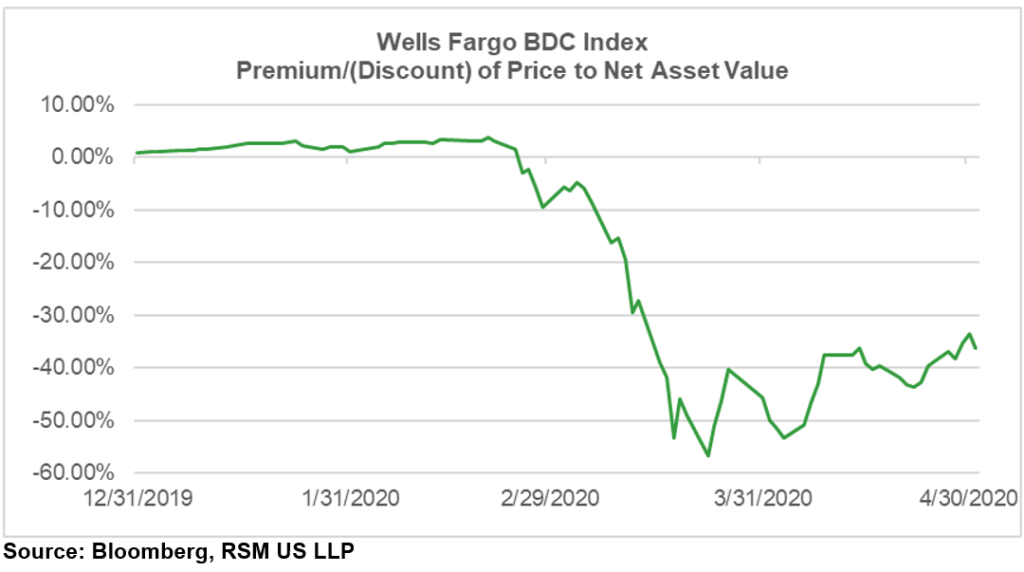

Les BDC se négocient au-dessous de la valeur liquidative, ce qui rend les offres d'actions difficiles…

Faire des évaluations d'évaluation

Les BDC trouveront le processus d'évaluation trimestrielle plus difficile, peut-être pour le reste de l'année, car les données de fin sont rendues obsolètes et les données à terme s'avèrent être des estimations fondées sur trop d'inconnues. Ceux-ci incluent le moment et la rapidité de la réouverture de l'économie, si une deuxième vague de cas Covid-19 fera surface, les changements possibles dans les comportements et les préférences des consommateurs, et l'état du paysage concurrentiel dans la foulée.

Un certain nombre de BDC et d'agents d'évaluation ont déclaré adopter une approche à trois niveaux:

- Niveau 1 pour la réalisation de postes qui ont un impact minimal à nul de Covid-19 ,.

- Niveau 2 pour les sociétés du portefeuille qui sont modérément impactées.

- Niveau 3 pour ceux qui sont directement exposés à Covid-19 et confrontés à des perturbations importantes.

Ces niveaux sont ensuite utilisés pour calibrer en conséquence par rapport aux évaluations du 31 décembre 2019.

Il sera important de veiller à ce qu'une évaluation de bonne foi qui tienne compte des informations disponibles pour les acteurs du marché à la date de mesure soit effectuée. Cela sera particulièrement difficile compte tenu des fluctuations sauvages du marché public ou d'autres marchés observables. Avril a fini par être l'un des meilleurs mois pour les actions américaines depuis plus de 30 ans, les actions ayant fortement rebondi par rapport aux creux atteints en mars.

Au fur et à mesure que les évaluateurs élaboreront des hypothèses d'évaluation au cours des prochains trimestres, ils devront être conscients du biais qui pourrait l'empêcher de s'ancrer sur les points hauts et bas observés dans un marché extrêmement volatil et être plus attentifs aux conditions du marché à la date d'évaluation.

Répondre aux exigences de distribution

Les BDC devront continuer à effectuer des distributions afin de satisfaire à l'exigence de distribution pour être considérée comme une société d'investissement réglementée et bénéficier d'un traitement favorable en vertu du sous-chapitre M de l'Internal Revenue Code. Même si la plupart des BDC ont une part saine des revenus non distribués pour couvrir les déficits dans les mois intermédiaires, nous avons observé que certains BDC annoncent un changement de leur calendrier de paiement des dividendes de mensuel à trimestriel pour mieux correspondre aux distributions de dividendes avec le calendrier de réception des revenus par la BDC .

Nous pensons que de telles actions sont des mesures prudentes qui aideront à la gestion de la liquidité tout en respectant les exigences de distribution. Les conditions atténuantes actuelles offrent une justification suffisante pour que de telles actions compensent une partie de la réaction des actionnaires qui serait attendue d'un tel changement en temps normal.

Les BDC peuvent avoir la possibilité de limiter les sorties de fonds du fonds en utilisant des plans de réinvestissement des dividendes formels ou informels et en partie des distributions d'actions en espèces. La plupart des BDC ont observé une faible participation aux plans de réinvestissement des dividendes, car la plupart des investisseurs refusent automatiquement de recevoir des actions au profit d'espèces. Un nombre important d'actionnaires de BDC détiennent leurs actions par l'entremise de sociétés de courtage, ce qui peut créer des occasions pour BDC si les courtiers optent pour leur plan de réinvestissement des dividendes.

Dans les cas où les BDC offrent un rabais par rapport aux prix du marché aux investisseurs réinvestissant en actions, cela peut être avantageux pour les clients des sociétés de courtage qui en profitent au lieu d'aller sur le marché libre pour réinvestir les dividendes reçus au nom de clients qui n'ont pas opté. en rupture de stock. Les BDC pourraient bénéficier d'une plus grande participation aux plans de réinvestissement des dividendes si ces mécanismes étaient plus largement communiqués aux investisseurs.

Financement gouvernemental

Les BDC ont généralement vu des poches d'opportunité limitées pour leurs sociétés de portefeuille d'obtenir un financement dans le cadre du programme de protection des chèques de paie et ces sociétés semblent également prêtes à manquer le programme de prêts sur la rue principale, à moins que de nouvelles itérations soient apportées aux feuilles de conditions. Étant donné que les BDC investissent souvent aux côtés de sponsors de private equity, les règles d'affiliation ont été une pierre d'achoppement.

Même avec la facilité de prêt prioritaire de la rue principale, les sociétés du portefeuille de BDC peuvent encore faire face à des défis.

Même avec l'annonce par la Fed, le 30 avril, de la facilité de prêt prioritaire de Main Street dans le cadre de son programme de prêt Main Street, qui a augmenté le ratio de la dette de 4,0x au bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA) à 6,0x, les sociétés du portefeuille de BDC peuvent encore faire face à des défis.

Même si ces sociétés ont des ratios dette / EBITDA inférieurs à 6,0x, un obstacle difficile à surmonter en soi, le manque de relations bancaires ou de prêts en cours avec des institutions éligibles en tant que prêteurs éligibles au titre du programme de prêt de la rue principale s'avérera être un obstacle. Ce manque de relations bancaires existantes est la raison pour laquelle ils se tournent vers les prêteurs non bancaires tels que les BDC en premier lieu.

L'annonce par la Fed le 9 avril d'inclure les titres adossés à des actifs assortis d'une exposition au crédit aux prêts à effet de levier comme garantie éligible dans le cadre de la facilité de prêt sur titres adossés à des actifs (TALF) a été reçue positivement par les marchés immédiatement après, car cela signifiait des obligations de prêts garantis (CLO), dans lesquels certains BDC investissent, pourraient être utilisés pour obtenir un financement dans le cadre du TALF.

Depuis lors, un examen plus attentif de la feuille de modalités a montré que TALF ne fera pas grand-chose pour atténuer les pressions financières des BDC. Le cahier des charges exige que la garantie soit de nouvelles tranches CLO notées AAA. Étant donné que le marché des CLO a été plus ou moins fermé tout au long du mois de mars et ne s'est rouvert qu'avec une activité très limitée en avril, l'accès aux tranches de CLO éligibles est pratiquement impossible. Il s’agit d’un autre des termes de la Fed qui devra être révisé avant de pouvoir bénéficier aux BDC.

Le 8 avril, la Securities and Exchange Commission a prolongé certains allégements temporaires qui permettraient à BDC de prendre plus de poids jusqu'en décembre, au-delà des limites établies dans la loi originale de 1940 sur les sociétés d'investissement. Cela a également été bien accueilli, les marchés applaudissant la latitude supplémentaire Les BDC avaient eu la possibilité de continuer à soutenir leurs sociétés de portefeuille. L'allégement temporaire s'accompagne d'une restriction de 90 jours pour effectuer de nouveaux investissements initiaux dans toute société de portefeuille dans laquelle la BDC n'était pas déjà investie au moment où l'ordonnance de sursis a été rendue.

Nous pensons que cette restriction est dissuasive. Cette limitation, conjuguée à la difficulté dans les conditions actuelles de garantir la capacité d'emprunt supplémentaire nécessaire pour augmenter l'effet de levier comme prévu par l'ordonnance de sursis, a eu pour résultat que cet allègement temporaire n'est plus ou moins utilisé. Depuis l'annonce, nous n'avons observé qu'un seul BDC effectuer le dépôt nécessaire pour profiter de cet allégement.

Les plats à emporter

- Les BDC risquent de ne pas respecter les clauses restrictives, alors que les pertes de portefeuille attendues augmentent et que les valeurs des garanties chutent. Pour préserver les lignes de crédit, les BDC travaillent avec les prêteurs pour modifier les facilités de crédit ou obtenir un allégement temporaire. Bien que de nombreux prêteurs préfèrent limiter leur exposition en cas de crise, certains reconnaissent la nécessité de travailler avec les BDC pour éviter une cascade de défauts de paiement qui pourraient finalement être plus coûteux pour toutes les parties.

- Les BDC explorent les offres d'actions même dans les conditions difficiles actuelles. Des offres de droits et des plans d'offres d'actions approuvées par les actionnaires avec une décote par rapport à la valeur liquidative ont déjà fait surface et il pourrait y en avoir d'autres à venir.

- Les évaluations seront difficiles à déterminer dans un marché volatil et en raison de l'incertitude économique qui rend les prévisions difficiles. Une approche à plusieurs niveaux qui trie les sociétés assujetties en fonction de l'étendue de l'exposition à Covid-19 peut aider à calibrer les hypothèses d'évaluation

- Les BDC devraient peser en changeant la fréquence des versements de dividendes pour mieux s'aligner sur les entrées de trésorerie. Les plans de réinvestissement des dividendes peuvent également aider à réduire la consommation de trésorerie, mais ils seront limités par une faible participation des investisseurs.

- Les BDC ne bénéficieront pas des mesures de relance du gouvernement sans autres modifications des réponses budgétaires et monétaires actuelles. Les sociétés de leur portefeuille devraient manquer le programme de protection des chèques de paie et le programme de prêts de la rue principale. En outre, il est peu probable que les BDC obtiennent un allégement du programme TALF de la Fed et de l’ordonnance réglementaire de la SEC annoncée en avril.

Pour plus d'informations sur la façon dont le coronavirus affecte les entreprises de taille moyenne, veuillez visiter le Centre de ressources RSM Coronavirus.