Les tendances mondiales récentes comme la pandémie de COVID-19, la crise du changement climatique et l'intensification des différends commerciaux entre les principaux partenaires commerciaux du monde ont mis en évidence la vulnérabilité des chaînes de valeur mondiales (CVM). À l'heure actuelle, l'ampleur des perturbations en Afrique de l'Est est assez désastreuse: les importations en provenance de Chine (une source commune de biens intermédiaires) via le port de Mombasa ont diminué de 20% de façon drastique peu après le début de la pandémie, entre janvier et février 2020.

À la lumière de ces tendances, les gouvernements et les industries d'Afrique de l'Est devraient envisager de passer rapidement de la focalisation sur les chaînes de valeur mondiales (CVM) à celles régionales (RVC). Compte tenu des difficultés passées de la région à pénétrer les chaînes de valeur mondiales et à consolider les gains tirés des processus d’intégration régionale, une importance accrue accordée aux chaînes de valeur régionales pourrait en retirer des avantages cumulatifs. Le moment est venu: comme indiqué dans notre récent rapport, la zone de libre-échange continentale africaine (ZLECA) récemment signée et ratifiée peut être le principal catalyseur de ce changement.

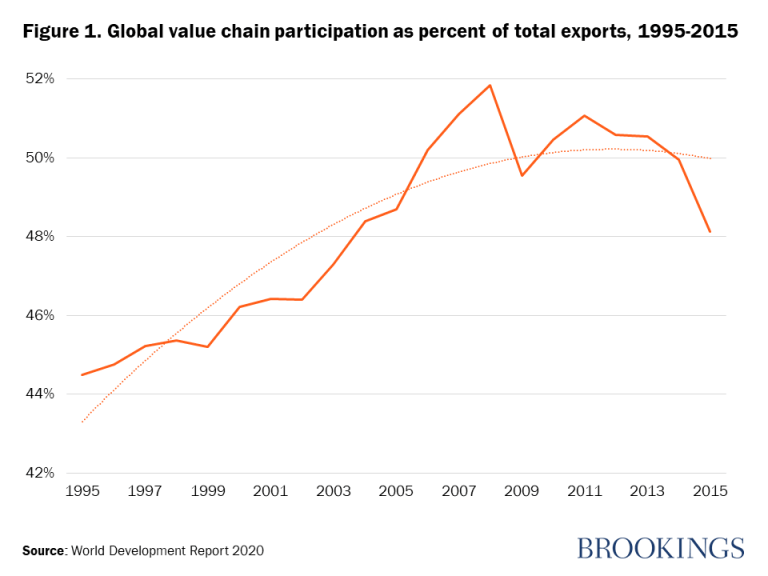

La stagnation des CVM

La littérature sur les CVM est apparue dans les années 90, après quoi la communauté du développement a commencé à définir le succès du développement en termes de capacité des pays à s'insérer dans ces CVM. Bien qu'elle ne soit pas incontestée, la recherche universitaire a fourni des preuves des avantages pour les travailleurs et des perspectives améliorées de réduction de la pauvreté de la participation aux CVM. Cependant, les lacunes actuelles des CVM sont antérieures à la crise du COVID-19. En effet, depuis la crise financière mondiale de 2008-2009, les CVM semblent avoir perdu leur élan (graphique 1).

Les raisons sont complexes mais liées au ralentissement de la croissance et des investissements mondiaux après 2009, ainsi qu'au blocage de la libéralisation multilatérale des échanges. En outre, de nombreuses chaînes de valeur mondiales sont déjà arrivées à maturité, ce qui rend plus difficile la spécialisation et crée des difficultés supplémentaires pour les pays en développement d'accéder à ces chaînes de valeur. En revanche, le commerce intra-africain, bien qu'à un faible niveau, a été dynamique et a augmenté rapidement depuis la crise financière mondiale (figure 2).

Explications de l'échec de l'intégration dans les CVM

Dans ce contexte, il est essentiel de comprendre pourquoi, au-delà de la fourniture de matières premières, d'un nombre limité d'exportations textiles à faible valeur ajoutée et de produits horticoles, les pays d'Afrique de l'Est ont du mal à s'insérer dans les CVM. Les raisons à cela sont multiples – certaines d'entre elles se sont auto-infligées (par exemple, un manque d'efficacité productive). Dans d'autres cas, cependant, les pays d'Afrique de l'Est sont irréprochables. Dans certains cas, leurs produits ne respectent pas des normes phytosanitaires trop exigeantes. Une autre cause a été le retrait ou la suspension de l'accès préférentiel aux marchés, par exemple, en 2018, lorsque le Rwanda a interdit l'importation de vêtements d'occasion et a par la suite été suspendu des dispositions spécifiques de l'African Growth and Opportunity Act (AGOA), la loi américaine encourageant l'accès aux marchés pour Pays africains. Dans d'autres cas encore, des règles d'origine rigoureuses ont miné la valeur de l'accès préférentiel aux marchés.

Le besoin urgent d'une nouvelle approche pour accroître la participation africaine aux chaînes de valeur régionales

Au-delà des difficultés historiques rencontrées par les pays africains pour s'insérer dans les CVM et de la perturbation actuelle causée par la crise du COVID-19, nous pouvons indiquer plusieurs raisons pour une approche stratégique nouvelle et urgente pour les chaînes de valeur régionales:

- Coûts environnementaux. Le transport longue distance de marchandises intermédiaires par bateau ou par air impose inévitablement une empreinte environnementale importante. Certaines des chaînes d'approvisionnement actuelles sont trop compliquées et les émissions de carbone qui en résultent sont substantielles. Par exemple, les exportations de textiles kenyans, souvent avec des intrants intermédiaires fournis par l'Inde, sont expédiées vers le marché américain en vertu des dispositions de l'AGOA, pour être ensuite réexportées en tant que vêtements d'occasion. En revanche, la proximité géographique signifie que les RVC, par opposition aux GVC, ont le potentiel de réduire, sinon de réduire, les émissions de carbone liées au transport, qui est un sujet d'actualité dans la région. Un passage aux chaînes de valeur régionales pourrait également relancer l'industrie languissante du textile régional.

- Accélération du changement structurel et de la diversification. Reflétant l'échec de l'intégration dans les stades supérieurs des CVM, le commerce de la Communauté d'Afrique de l'Est avec les économies avancées du nord et de l'Asie se compose de plus de 80% de matières premières et de produits non transformés. En revanche, environ la moitié de toutes les exportations intra-régionales des blocs régionaux sont des produits manufacturés. Surtout après la mise en œuvre de la ZLECAf, le marché africain offre un grand potentiel jusque-là inexploité, notamment pour le développement de chaînes de valeur intra-régionales. Ainsi, pour modifier et diversifier substantiellement la structure économique tout en encourageant l'industrialisation des économies d'Afrique de l'Est, la voie régionale, et non la voie mondiale, est plus opportune.

- Une plus grande résilience économique. La crise du COVID-19 a révélé le degré de dépendance à l'égard des marchés internationaux dans certains secteurs d'exportation clés. Par exemple, l'industrie kenyane des fleurs a succombé au COVID-19 en raison de la contraction de la demande sur les marchés européens. En revanche, les marchés régionaux en Afrique de l'Est ont une résilience que les marchés mondiaux manquent souvent, principalement en raison de la proximité géographique. Ainsi, par exemple, lorsque le Kenya souffre de la sécheresse, les agriculteurs ougandais ou tanzaniens voisins ont tendance à prendre le relais et à commencer à exporter davantage vers le Kenya. Ces modèles d'échanges peuvent également être très bénéfiques pour les économies individuelles: le commerce intra-régional de l'Ouganda, par exemple, a récemment dépassé celui du Kenya (la plus grande économie de la région), principalement grâce à son rôle de fournisseur de produits agricoles à ses voisins. .

En résumé, nous pensons que le discours sur le développement et les politiques a été excessivement biaisé pour assimiler le «succès à l'exportation» à la capacité de s'intégrer dans les CVM et de vendre des produits sur les marchés des pays à revenu élevé. Les décideurs en Afrique de l'Est ont depuis longtemps adopté de telles stratégies politiques. À son tour, la région est devenue plus exposée et sujette aux chocs liés aux CVM, comme on l'a vu avec le début de la crise actuelle du COVID-19. Une expansion plus rapide du commerce régional, en revanche, est sans doute le moyen le plus sûr et le plus sûr de diversifier le commerce et de réduire la vulnérabilité, avec en plus le fait qu'il est plus respectueux de l'environnement.