Un nouveau profil des économistes de Berkeley Emmanuel Saez et Gabriel Zucman dans le New York Times contenait une révélation fascinante sur la réception académique continue de leur travail. À la fin de l’année dernière, Zucman était poursuivi pour une nomination à la faculté par la Kennedy School of Government de l’Université de Harvard. Bien que le ministère ait voté pour approuver l'embauche, le président et prévôt de Harvard a opposé son veto à la décision. Selon le Fois, c'était « en partie par crainte que les recherches de M. Zucman ne puissent soutenir les arguments qu'il faisait valoir dans l'arène politique. »

Un assortiment prévisible de critiques s'est emparé de ce commentaire pour accuser Harvard de parti pris politique. Vice bricolé une colonne accusant l'institution d'hypocrisie à motivation politique. « Le président de Harvard est intervenu pour refuser le mandat à un économiste étoile montante parce qu'il soutient publiquement un impôt sur la fortune », a écrit J.W. Mason, professeur d'économie de gauche au John Jay College. L’Urban Institute, Daniel Kuehn, a qualifié la décision de «scandaleuse» et a suggéré que l’administration de Harvard s’immisce dans les décisions d’embauche de professeurs. Et le maréchal Steinbaum a suggéré que l'incident a révélé des desseins conspirateurs de «l'establishment économique» pour dire «aux riches ce qu'ils veulent entendre» et pour réprimer les chercheurs qui menacent politiquement leur fortune.

Zucman a pour sa part suggéré qu'un motif politique similaire était en jeu, a déclaré un journaliste Jim Tankersley que son rejet de Harvard « ne devrait pas décourager les jeunes chercheurs américains de défendre publiquement de nouvelles idées ».

De telles affirmations s'inscrivent dans une tendance croissante à dépeindre Saez et Zucman comme des étrangers opposés à l'establishment et des victimes de discrimination à l'égard de leur travail. Warren Gunnels, conseiller économique de la campagne de Bernie Sanders, en a fait autant Fois, soutenant que les économistes «qui ne sont pas d'accord avec Saez et Zucman… sont financés par les pouvoirs en place, l'establishment, la classe milliardaire». Zucman a personnellement encouragé et cultivé un récit similaire sur son fil Twitter, même si les preuves parlent d'une réalité très différente.

En tant que professeurs titulaires faisant des salaires à six chiffres dans un département d'élite, les deux économistes de l'UC Berkeley dirigent un centre de recherche «études sur les inégalités» avec un budget de plusieurs millions de dollars. Le centre a été créé grâce à un cadeau d'un dirigeant d'assurance milliardaire de gauche. Loin des étrangers assiégés, Saez et Zucman sont la quintessence du «un pour cent» privilégié du milieu universitaire.

Quant à la question de leurs statistiques contestées, une explication beaucoup plus simple que la discrimination par point de vue est au cœur de la question. Au contraire, le veto de la location de Zucman par Harvard représentait une rare démonstration d'intégrité académique dans une académie politisée qui élève et célèbre trop souvent la recherche médiocre en raison de l'accord idéologique avec son message.

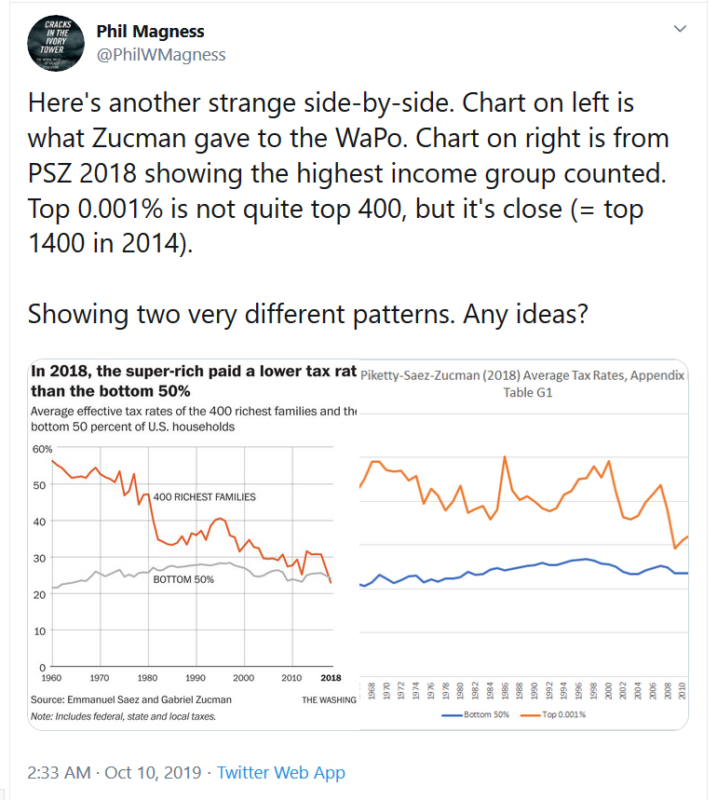

Le problème avec le travail de Zucman tourne autour d'une étonnante affirmation statistique qu'il a faite l'automne dernier. Selon ses propres calculs exclusifs, le taux d'imposition effectif global payé par les ultra-riches aux États-Unis était tombé en dessous de celui payé par les 50% les moins bien payés pour la première fois en 2018.

Zucman a publié ces statistiques aux journalistes en grande pompe, où elles ont été rapidement annoncées comme des «faits» par des médias, dont New York Times et Washington Post pour renforcer la proposition d’impôt sur la fortune d’Elizabeth Warren En réalité, les chiffres de Zucman n’avaient même pas fait l’objet d’un examen scientifique par les pairs, comme c’est la norme pour le travail dans le domaine économique.

Les semaines qui ont suivi leur libération ont également révélé quelque chose de bien pire que de ne pas avoir vérifié de manière adéquate cette affirmation empirique apparemment étonnante.

Au lieu de rapporter objectivement les dernières conclusions des statistiques fiscales, Zucman plaçait son doigt sur la balance. Il semblait plier ses résultats pour se conformer au récit politique de la campagne de Warren, qu'il conseillait également à l'époque. Grâce à une série d'ajustements hautement opaques et empiriquement suspects, Zucman avait artificiellement gonflé le taux d'imposition payé par les plus pauvres tout en supprimant simultanément le taux d'imposition payé par les riches.

J’ai été parmi les premiers économistes à remarquer et à attirer l’attention sur les problèmes liés aux nouveaux chiffres de Zucman. Peu de temps après sa libération au New York Times, J'ai remarqué une anomalie étrange. Les estimations de taux d'imposition qu'il a fournies pour les ultra-riches – les 0,001% des salariés les plus riches – ne correspondaient pas à ses propres travaux universitaires publiés précédemment sur le sujet, y compris un article de 2018 dans le très bien classé Journal trimestriel d'économie.

Alors que Zucman prétendait maintenant montrer que les ultra-riches payaient un peu au nord de 20% de leurs revenus en impôts, la dernière année disponible de ses chiffres publiés précédemment (2014) situe le taux à 41%. J'ai attiré l'attention sur cet écart avec un tweet, tout comme Wojtek Kopczuk de Columbia et Jeremy Horpedahl de l'Université de Central Arkansas. Puis les vannes d'examen se sont ouvertes.

Il s'est avéré que Zucman courbait ses résultats empiriques à travers une série de manipulations de données hautement suspectes et non conventionnelles, affectant à la fois les extrémités supérieure et inférieure de la distribution des taux d'imposition.

Au bas de l'échelle des revenus, il augmentait artificiellement le taux indiqué auquel étaient confrontés les salariés les plus pauvres. Il l'a fait en excluant les programmes fiscaux fédéraux qui sont intentionnellement conçus pour alléger le fardeau fiscal des pauvres, comme le crédit d'impôt sur le revenu gagné et le crédit d'impôt pour enfants. En omettant ces programmes, Zucman a non seulement rompu avec des décennies de conventions statistiques – il a également créé l'illusion que le taux d'imposition payé par le quintile inférieur était près du double de son niveau réel.

Une enquête ultérieure a révélé que Zucman a encore fait pencher la balance par le biais d'hypothèses non conventionnelles sur le fardeau des taxes de consommation nationales et locales sur les pauvres. Pour éviter l'impossibilité empirique de taux de taxe de vente infinis résultant des écarts comptables entre les revenus avant et après le transfert, Zucman a essentiellement exclu le décile inférieur des salariés lors de l'attribution de son incidence fiscale. Cela le fait essentiellement dénaturer les données du deuxième décile du bas comme les plus pauvres.

La gestion par Zucman du sommet de la distribution s'est aventurée encore plus agressivement sur le territoire de la manipulation intentionnelle des données. Le plus grand écart ici vient de sa façon de répartir l'incidence de l'impôt sur les sociétés entre les bénéfices. Lorsque les économistes examinent l'incidence de l'impôt sur les sociétés, ils la répartissent généralement entre diverses parties concernées en fonction d'hypothèses assez standard sur la partie qui revient aux actionnaires, à d'autres formes de capital et au secteur non privé de l'économie en raison de diverses répercutions. effets.

En effet, Zucman a suivi ces hypothèses conventionnelles dans son article académique de 2018 susmentionné, coécrit avec Saez et Thomas Piketty. Dans ses nouvelles statistiques, cependant, il a abandonné toute la littérature conventionnelle sur l'incidence de l'impôt sur les sociétés et a adopté sa propre approche hétérodoxe qui attribue effectivement 100% de l'incidence réelle à son incidence statutaire, à savoir les actionnaires.

Cette hypothèse non conventionnelle est non seulement en conflit avec ses travaux antérieurs, mais elle est suffisamment irréaliste pour avoir provoqué une vague de railleries autour de la profession économique lorsqu'elle a été découverte. En pratique, cependant, il a considérablement augmenté le taux d'imposition de Zucman sur le 0,001 pour cent supérieur au milieu des 20e siècle et les a considérablement réduits au cours des dernières décennies, correspondant à la récente tendance à la baisse des taux d'imposition des sociétés.

Encore une fois, l'effet global des mathématiques floues de Zucman est de sous-estimer fortement le taux d'imposition effectif total sur les riches. par rapport à d'autres estimations. Ces estimations, comme les travaux universitaires antérieurs de Zucman, placent ce taux à près du double du niveau qu'il prétend maintenant.

Pour couronner son exercice de recourbement de données, Zucman a entrepris une dernière étape suspecte. Il a déclaré avoir déclaré les taux d'imposition des deux groupes en 2018, citant cela comme la première fois dans l'histoire que les riches payaient un taux inférieur à celui des pauvres. Sauf qu'il y a un problème flagrant: au moment où Zucman a publié ses nouvelles statistiques à la presse, l'IRS n'avait pas encore publié de rapports statistiques sur ses rapports de 2018 (ceux-ci ne sont disponibles qu'au début du printemps 2020). Un examen plus approfondi a révélé que Zucman a simplement imputé ses «nouveaux» chiffres à partir des statistiques de 2016 sur la base de ses propres hypothèses très imprécises sur les effets de la baisse d'impôt de Trump en 2017. Bien que ces chiffres soient sûrs d'être examinés lorsque les chiffres réels sortiront, il suffit de dire que Zucman présentait des estimations pour des années où il ne possède pas réellement de données et, en outre, jalonnant l'une des affirmations les plus audacieuses de son argumentation sur le même .

Quelques semaines après le premier examen minutieux des statistiques de Zucman, les roues ont commencé à tomber de son récit.

Le scepticisme s'est même étendu aux économistes de centre-gauche qui sont plus favorables que moi à des hausses d'impôts progressistes. Fin octobre, l'ancien secrétaire au Trésor, Larry Summers, a débattu avec Emmanuel Saez, le co-auteur de Zucman, lors d'un forum public sur la fiscalité de la fortune. Summers a indiqué qu'il avait mené une «étude très approfondie des guerres de Twitter… entourant le travail de Saez et Zucman» et s'est décrit comme «environ 98,5% convaincu par leurs critiques que les données sont substantiellement inexactes».

Quelque quatre mois plus tard, Zucman a toujours une clientèle crédule parmi les journalistes et les candidats politiques, mais il a du mal à trouver le soutien d'économistes qui travaillent dans le domaine de la fiscalité et des inégalités.

Il y a une bonne raison pour laquelle la majeure partie de la profession a regardé son travail le plus récent avec un œil sceptique. C'est le produit d'un plaidoyer politique, de campagnes électorales ouvertes au nom de Warren et de statistiques qui ont été construites principalement pour s'adapter aux récits de sa campagne. En pliant ses données et en évitant le processus d'examen par les pairs, Zucman a abandonné toute prétention de faire des sciences sociales – y compris ses propres travaux précédemment publiés où ils contredisaient son nouveau récit politique.

L'administration de Harvard, à son crédit, a reconnu cette violation inappropriée des normes universitaires et a exercé un contrôle rare mais nécessaire sur leur érosion continue dans l'académie. Naturellement, cela a fait fureur d'autres universitaires et journalistes activistes qui soutiennent ses revendications pour des raisons politiques plutôt que scientifiques.

Phillip W. Magness

Phil Magness est chercheur principal à l'American Institute for Economic Research. Il est l'auteur de nombreux ouvrages sur l'histoire économique, la fiscalité, les inégalités économiques, l'histoire de l'esclavage et la politique éducative aux États-Unis.