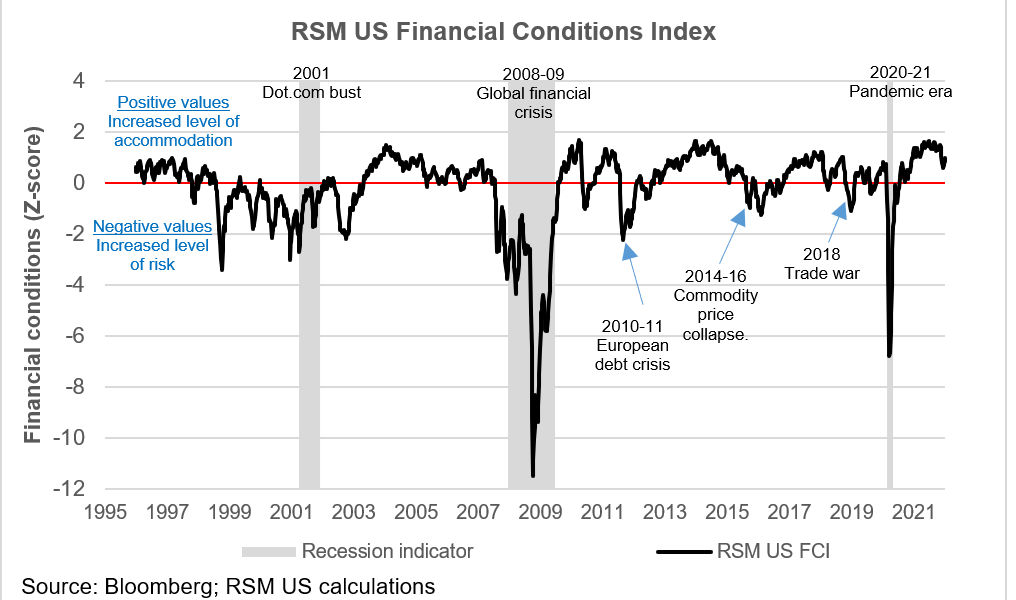

Après près de deux ans d’accommodation extrême sur les marchés financiers, l’indice RSM US Financial Conditions se situe à 0,96 écart-type au-dessus du neutre – une baisse par rapport aux niveaux élevés pendant la pandémie et un signe que les marchés commencent à intégrer davantage de risques.

Une normalisation des conditions financières par rapport aux niveaux insoutenables des deux dernières années était à prévoir et est de mise.

Le niveau plus modeste de l’indice reflète presque certainement la décision de la Réserve fédérale de normaliser sa politique monétaire et la disparition du soutien budgétaire que le Congrès a fourni au pire de la pandémie.

Les investisseurs ont prévu trois hausses de taux complètes cette année, avec une probabilité de 90 % d’une quatrième. Et avec un nombre croissant de décideurs de la Fed qui cherchent à réduire le bilan de 8,7 billions de dollars de la banque centrale à partir de ce printemps, une normalisation des conditions financières à partir de niveaux insoutenables était à prévoir et est en ordre.

La variante omicron

Mais la variante omicron a ajouté un nouveau niveau d’incertitude aux perspectives. Bien qu’une résurgence des cas de COVID-19 n’ait pas encore eu d’incidence importante sur le marché du travail, la résurgence a freiné les dépenses et est la principale raison pour laquelle nous avons réduit notre estimation de la croissance du produit intérieur brut du premier trimestre à 1,7 %.

Cette détérioration des conditions financières intérieures entraîne une volatilité accrue des marchés financiers et a contribué à la chute de 60 % de l’indice RSM de la mi-novembre à la mi-décembre.

L’indice est une mesure composite du risque (ou de l’accommodement) intégré dans les actifs financiers des marchés monétaire, obligataire et boursier.

La variante omicron a ajouté un nouveau niveau d’incertitude aux perspectives.

Des valeurs positives indiquent un climat financier propice à l’emprunt et au prêt, ainsi qu’un potentiel de croissance économique. Des valeurs proches de zéro indiquent des niveaux de risque normalement intégrés dans les actifs financiers.

Les valeurs négatives indiquent un risque accru et une rémunération accrue requise par les détenteurs de ce risque, avec des coûts plus élevés qui freinent l’investissement et la croissance future.

Les rendements des marchés boursiers ont commencé à se modérer en novembre. Les prix sur les marchés monétaires sont devenus cohérents maintenant que le département du Trésor émet à nouveau de la dette, et les rendements obligataires ont augmenté par rapport aux taux des bons du Trésor encore bas.

Globalement, le climat d’investissement reste accommodant. Et malgré les rapports sur l’emploi et l’inflation moins que parfaits en décembre, les bénéfices des entreprises devraient rester élevés, suggérant une croissance économique continue.

Fin de l’ère du bas pour longtemps

Même si la propagation de la variante omicron devait modérer la croissance au premier trimestre, l’économie a rebondi si rapidement depuis les profondeurs de la fermeture économique qu’il est temps que les taux d’intérêt commencent à se normaliser après une décennie de gestion de la crise.

Cela implique ce qui finira par devenir la fin des taux du marché monétaire bas pour longtemps, des rendements obligataires à long terme réprimés et, en raison d’une gamme plus large de rendements, la réintroduction du risque dans les actifs à revenu fixe.

Selon nous, une augmentation de la volatilité et une modération des rendements des actifs spéculatifs à ce stade seraient un signe bienvenu d’un comportement normal du marché, qui inclut le potentiel de perte.

Selon des enquêtes rapportées dans le procès-verbal de la réunion de décembre de la Réserve fédérale, les acteurs des marchés financiers n’anticipaient généralement pas de tensions importantes sur les conditions du marché monétaire maintenant que le Congrès a évité le défaut de paiement de la dette nationale.

Et comme le rapporte Bloomberg, la Fed a mis en place des installations pour assurer le bon fonctionnement des marchés des pensions. Cela devrait éviter les problèmes survenus lors du tirage des titres acquis lors des opérations d’assouplissement quantitatif après la crise financière.

Le marché obligataire

En ce qui concerne le marché obligataire, le procès-verbal de la réunion politique de décembre de la Fed a révélé que « la variante omicron aurait entraîné des flux de valeurs refuges vers les obligations souveraines, faisant baisser les primes de terme ».

Si tel était effectivement le cas, alors l’augmentation de 35 à 40 points de base des rendements à 10 ans depuis leur creux de décembre reflète très probablement la confiance dans la capacité de l’économie – et du secteur financier au minimum – à dépasser ce dernier recrudescence des infections.

Et bien que la raison immédiate de la Fed pour augmenter les taux d’intérêt puisse être l’augmentation de l’inflation, nous dirions que des taux plus élevés signifient une économie capable de soutenir des retours sur investissement plus élevés. Cela coïnciderait avec l’effet positif à moyen et long terme des dépenses d’infrastructure sur la croissance économique potentielle.

Le marché du logement

L’augmentation des rendements obligataires implique également une réduction des pressions à la hausse sur les prix de l’immobilier à mesure que le coût de la détention de la dette hypothécaire augmente. Cela se reflète dans le retour à des niveaux normaux de niveaux de prix excessifs pour certains actifs comme les valeurs immobilières et technologiques.

Rappelons que l’éclatement d’une bulle d’actifs peut avoir des conséquences désastreuses pour le secteur financier – et un frein à l’économie – comme lors de l’éclatement de la dot-com en 2001 et de la montée de la crise financière.

Le taux de changement induit par la pandémie dans la demande de produits technologiques de travail à domicile et de maisons unifamiliales – et la disponibilité de taux d’intérêt extrêmement bas pour financer cette demande – semble atteindre un nouvel équilibre.

Mais comme pour prédire l’évolution des variantes du coronavirus, tout cela repose sur des hypothèses de déploiement réussi d’un programme mondial de vaccination.

En décembre, le Texas Children’s Hospital et le Baylor College of Medicine ont annoncé l’autorisation de son vaccin COVID-19 sous-unité protéique, qui sera lancé en Inde et d’autres pays mal desservis suivront.

Et en termes d’économie nationale, l’amélioration de la santé et de la productivité de la main-d’œuvre dépendra en partie du déploiement de programmes d’infrastructure supplémentaires et de la disponibilité de la main-d’œuvre.