Le niveau d’épargne personnelle aux États-Unis, bien qu’en baisse par rapport à un pic pandémique sans précédent de 26% des revenus en juin 2020, reste élevé à 14,9%, toujours au-dessus du plus haut historique le plus proche en 1975. Une épargne élevée signifie que les acomptes pour les maisons sont plus disponibles.

La hausse des prix des maisons aux États-Unis n’alimente pas le marché locatif, malgré les rapports contraires des médias. Au lieu de cela, les acheteurs potentiels recherchent des locations en raison de l’offre limitée de maisons à vendre dans ce qui devrait rester un marché chaud pendant le reste de cette année.

Le principal moteur de l’essor du logement a été les acheteurs d’une première maison, venant souvent d’appartements urbains vers les banlieues à la recherche d’un terrain et d’un bureau à domicile. Historiquement, la plus grande barrière à l’entrée pour ce groupe est la possibilité de déposer un équivalent en espèces de 10 à 20 % de la valeur d’une maison. Sans l’avantage de vendre une maison existante souvent appréciée, ces acheteurs peuvent avoir du mal à accéder au domaine de la propriété et, ainsi, ils restent locataires.

Mais la doublure argentée étrange d’une pandémie par ailleurs dévastatrice a été plus d’argent disponible pour beaucoup. Lorsque nous examinons l’économie actuelle des ménages, les bilans des consommateurs sont solides, avec une demande refoulée prête à être libérée après plus d’un an de repli avec des dépenses discrétionnaires limitées. Le niveau d’épargne personnelle aux États-Unis, bien qu’en baisse par rapport à un pic pandémique sans précédent de 26% des revenus en juin 2020, reste élevé à 14,9%, toujours au-dessus du plus haut historique le plus proche en 1975. Une épargne élevée signifie que les acomptes pour les maisons sont plus disponibles.

Source : Bureau d’analyse économique des États-Unis

Source : Bureau d’analyse économique des États-Unis

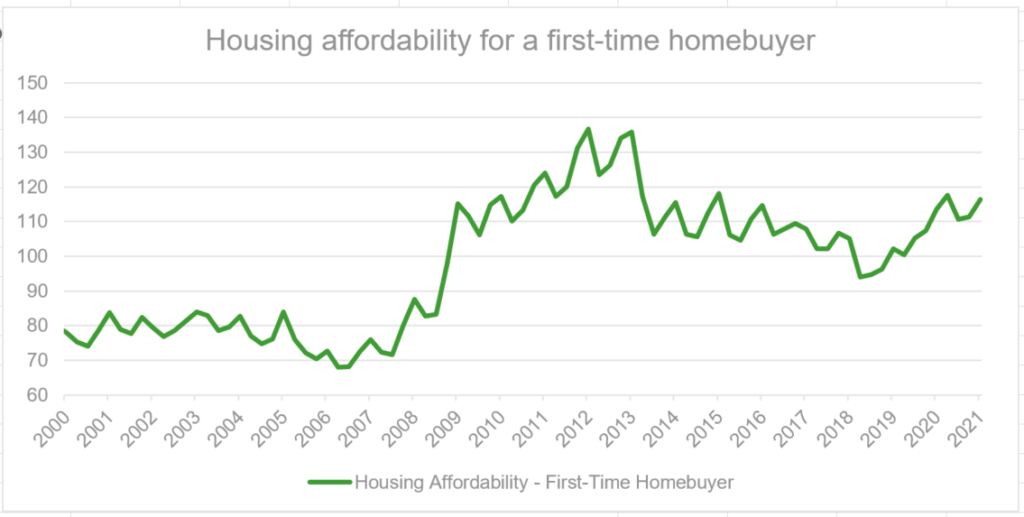

L’indice d’abordabilité du logement de la National Association of Realtors, qui compare les taux hypothécaires actuels et les prix médians des maisons au revenu médian des ménages, montre que les acheteurs ont plus que suffisamment d’argent pour acheter les maisons sur lesquelles ils enchérissent actuellement. La lecture du 31 mars de 116,4 signifie que la planification familiale moyenne pour acheter une maison dispose de 116 % du revenu requis pour un prêt hypothécaire, en supposant qu’elle verse 20 % pour une maison dans la fourchette de prix médiane. Comparez cela à l’indice inférieur à 90 qui a prévalu pendant une grande partie de la période 2000-2009, lorsque des prêts trop cléments et des prêts hypothécaires à risque ont contribué à déclencher la Grande Récession.

Source : Association nationale des agents immobiliers

Source : Association nationale des agents immobiliers

Approvisionnement limité à la maison

La contrainte induite par la pandémie est le vrai coupable dans la recherche de la maison parfaite. De nombreux propriétaires existants ne vendent pas; de plus en plus de baby-boomers vieillissants choisissent de vieillir sur place, s’appuyant sur une tendance pré-pandémique qui a peut-être été exacerbée par les craintes de COVID-19. Ces préoccupations peuvent également inciter les propriétaires à rester sur place. Les stocks nationaux de maisons existantes à vendre sont restés entre 880 000 et 990 000 unités pour l’année, bien en deçà d’un creux antérieur de 1,38 million en décembre 1994 et des niveaux pré-pandémiques de plus de 2 millions par an ces dernières années.

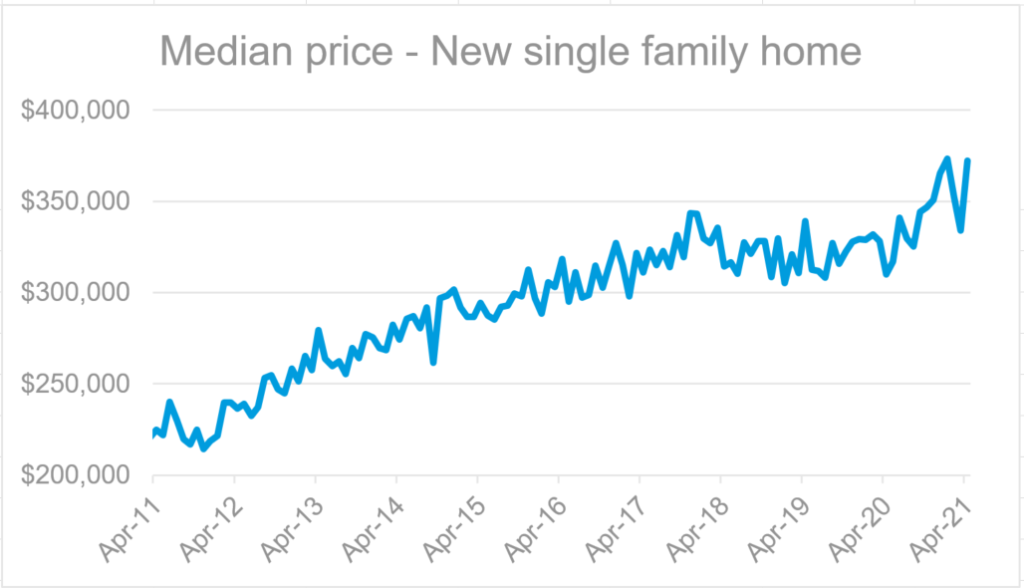

Les prix des maisons neuves ont augmenté de 20 % depuis avril dernier pour atteindre une moyenne nationale de 372 400 $, selon le US Census Bureau. La disponibilité limitée de matériaux clés tels que le bois et les métaux précieux comme le cuivre, ainsi qu’une pénurie de terrains à bâtir appropriés, ont fait grimper les coûts et entravé les efforts des promoteurs pour rénover les maisons existantes et en construire de nouvelles. L’escalade du prix du bois d’œuvre à lui seul, qui a vu les contrats à terme se négocier jusqu’à 1 686 $ par millier de pieds-planche au début du mois de mai, a ajouté 36 000 $ au prix moyen d’une maison neuve aux États-Unis., selon l’Association nationale des constructeurs de maisons.

Source : Bureau du recensement des États-Unis

L’incroyable volatilité du marché a amené les constructeurs de maisons à être prudents, craignant des grognements dans la chaîne d’approvisionnement qui pourraient les laisser dans une impasse avec des stocks excédentaires. Il semble y avoir un certain soulagement sur le marché du bois d’œuvre, alors que les contrats à terme sont passés à 945 $ par millier de pieds-planche au 17 juin; même ainsi, le prix du bois reste plus de trois fois supérieur aux niveaux d’il y a un an.

Impact du gouvernement

Ajoutez à ces défis un environnement tarifaire volatil et il n’y a pas de perspective claire quant au moment où les prix des maisons pourraient fléchir. En mai, l’administration Biden a augmenté le prélèvement sur le bois d’œuvre en provenance du Canada à 18,32 % contre 9 %, le niveau qu’il était resté depuis décembre 2020 lorsque l’administration Trump l’a réduit de 20 % à la suite d’une longue guerre tarifaire mondiale. Une réduction des tarifs est l’un des moyens les plus rapides pour le gouvernement fédéral d’atténuer les pressions sur les coûts sur le marché du logement.

Pendant ce temps, l’abordabilité est la force motrice derrière une proposition dans le plan d’infrastructure massif du président Biden pour inclure un financement pour réhabiliter les maisons dans les quartiers à revenus faibles et moyens et en construire de nouvelles ; le plan très débattu appelle à l’ajout de 2 millions de logements dans ces quartiers au cours de la prochaine décennie.

De telles mesures sont bénéfiques à court terme, mais elles représentent une approche palliative aux défis omniprésents causés par des lois de zonage et d’autorisation incohérentes à travers le pays. L’élément transformateur de la législation sur les infrastructures de Biden pour l’immobilier résidentiel s’attaque à ces problèmes. La proposition mettrait en place un fonds de 5 milliards de dollars pour les gouvernements locaux afin de financer de nouvelles écoles et routes, à condition que les villes assouplissent les lois de zonage pour permettre plus de logements multifamiliaux.

Alors que certains peuvent contester les mérites d’autoriser les logements collectifs dans des quartiers principalement peuplés de maisons unifamiliales, peu contesteraient le fait que les lois de zonage fracturées et incohérentes du pays constituent un obstacle majeur au développement. La mentalité « pas dans ma cour » dans certaines régions a entraîné une segmentation des communautés à revenu élevé et à faible revenu très stratifiée. Il est essentiel que le gouvernement s’efforce de fournir des réglementations cohérentes et cohérentes pour permettre au marché du logement de répondre à la demande croissante.