Les rendements du Trésor ont fortement augmenté ces derniers mois. Le rendement du dernier billet à dix ans émis, par exemple, est passé de 1,73 % le 4 mars à 3,48 % le 14 juin, atteignant son plus haut niveau depuis avril 2011. L’augmentation des rendements entraîne des pertes réalisées ou à la valeur de marché pour investisseurs à revenu fixe. Dans cet article, nous plaçons ces pertes dans une perspective historique et examinons si les variations de rendement à plus long terme s’expliquent mieux par des attentes de taux à court terme plus élevés ou par des investisseurs exigeant une plus grande rémunération pour la détention de titres du Trésor.

Augmentation des rendements = diminution des rendements

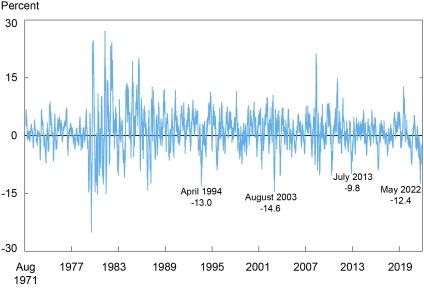

Alors que les rendements et les prix évoluent en sens inverse, la récente forte hausse des rendements a entraîné des pertes pour les propriétaires de titres du Trésor. Le graphique ci-dessous montre que les rendements basés sur le rendement à coupon zéro sur dix ans étaient de -12,4 % pour la période de deux mois (quarante-deux jours) se terminant le 5 mai. (Tous les rendements et rendements dans cet article sont nominaux et donc ne tient pas compte de l’inflation). La baisse est la plus importante depuis août 2003 (-14,6 %) et avril 1994 avant cela (-13,0 %).

Les rendements récents du Trésor sont très négatifs

Remarque : Le graphique représente les rendements cumulés glissants sur deux mois (quarante-deux jours de bourse) d’une hypothétique obligation du Trésor à coupon zéro sur dix ans, du 16 août 1971 au 17 juin 2022.

Définition des liquidations

Étant donné que la durée d’une liquidation sur le marché obligataire peut être inférieure ou supérieure à deux mois, nous adoptons une approche flexible pour définir les liquidations. Nous cumulons d’abord les rendements d’un hypothétique titre du Trésor à coupon zéro sur dix ans à partir d’août 1971, en identifiant chaque fois que les rendements cumulés atteignent un maximum pour la période à ce jour. Nous parcourons ensuite les données une deuxième fois, en cumulant les rendements du maximum à ce jour. Chaque fois qu’un rendement cumulé tombe en dessous du maximum, nous disons qu’une vente massive a commencé. Lorsque le rendement cumulé atteint plus tard un nouveau maximum, de sorte que les pertes soient récupérées, nous disons que la vente est terminée. Nous avons utilisé une approche similaire dans notre article examinant la vente massive de 2013 dans une perspective historique.

Notre algorithme identifie quarante-deux ventes massives dans lesquelles le rendement cumulé de l’obligation à coupon zéro à dix ans tombe en dessous de -5 %. La perte cumulée maximale moyenne pour de telles ventes est de 11,1 %, et la pire vente a entraîné une perte de 38,4 % (pour un épisode entre juin 1980 et août 1982). La durée moyenne d’une vente de 5 % ou plus est de 214 jours de bourse (à l’exclusion de la vente actuelle, dont la date de fin n’est pas encore connue), le minimum est de 21 jours (pour un épisode entre août et septembre 1982), et le maximum est de 722 jours (pour un épisode entre juillet 2016 et mai 2019).

Vente actuelle la plus importante en 40 ans

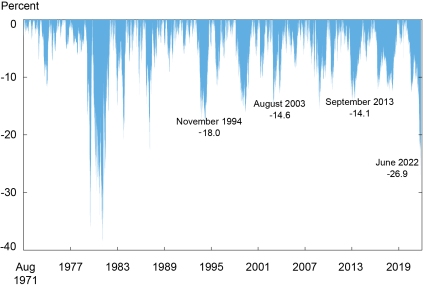

Le graphique ci-dessous trace les ventes, montrant que la vente actuelle est la plus importante en 40 ans, dépassant celles observées en 1994, 2003 et 2013. À la date de publication, le creux de la vente actuelle s’est produit le 14 juin, avec un rendement cumulé de -26,9 %, contre -14,1 % en septembre 2013, -14,6 % en août 2003 et -18,0 % en novembre 1994. Aucun de ces épisodes ne se compare aux fortes pertes observées lors des deux liquidations de l’ère Volcker de 1979-80 ( -36,0 %) et 1980-82 (-38,4 %).

La vente actuelle est supérieure à celles observées en 1994, 2003 et 2013

Remarque : Le graphique représente les rendements cumulés d’une hypothétique obligation du Trésor à dix ans et à coupon zéro pendant les ventes massives sur le marché obligataire, telles que définies dans le texte, entre le 16 août 1971 et le 17 juin 2022.

Rythme de vente comparable à d’autres jusqu’à récemment

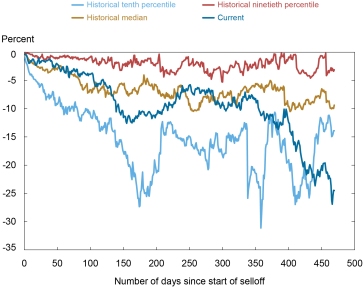

Le graphique suivant trace les rendements cumulés de la vente actuelle au fil du temps, par rapport à la distribution des rendements de toutes les ventes précédentes au fil du temps. Il montre que la vente actuelle suit la médiane des ventes passées à un stade comparable pendant les 400 premiers jours, mais diverge ensuite. La divergence récente reflète la forte hausse des rendements et la baisse des rendements entre le 4 mars et le 14 juin.

Rythme de vente comparable à la médiane historique jusqu’à récemment

Remarques : Le graphique compare les rendements cumulés au cours de l’événement pour la vente actuelle avec la distribution des rendements cumulés pour toutes les ventes (conditionnelles à une vente durant autant de jours) entre le 16 août 1971 et le 17 juin 2022. À 450 jours, la la distribution historique est basée sur cinq ventes massives.

Durée de la vente plus longue que la plupart

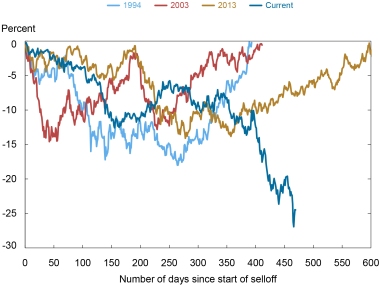

Le graphique ci-dessous trace les rendements cumulés de la vente actuelle au fil du temps, par rapport aux ventes de 1994, 2003 et 2013. La vente actuelle diverge à nouveau plus particulièrement des autres après le jour 400. Le graphique montre également que les ventes de 1994 et 2003 terminé vers le jour 400, alors que l’actuel s’aggravait rapidement à ce stade. En fait, sur les quarante et une autres ventes depuis 1971 avec des rendements cumulés inférieurs à -5 %, seules cinq ont duré 450 jours, soit la durée de la vente actuelle au 20 mai.

La liquidation actuelle dure plus longtemps que les liquidations de 1994 et 2003

Remarque : Le graphique compare les rendements cumulés au cours de l’événement pour la vente actuelle avec les ventes de 1994, 2003 et 2013.

Qu’est-ce qui explique la vente ?

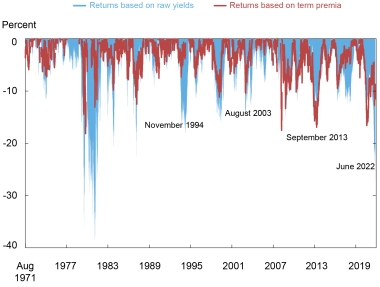

Qu’est-ce qui explique la vente actuelle ? Les investisseurs s’attendent-ils à des taux à court terme plus élevés qu’il n’y a encore peu de temps ? Ou une partie ou la totalité de la hausse des rendements peut-elle s’expliquer par une augmentation des primes de terme, de sorte que les investisseurs exigent une plus grande compensation pour le risque de détention de bons du Trésor à plus long terme ? Pour répondre à ces questions, nous utilisons les estimations des primes de terme à coupon zéro sur dix ans d’Adrian, Crump et Moench (2008) et, pour chaque vente massive, nous cumulons les rendements qui peuvent s’expliquer uniquement par les variations de la prime de terme.

Nos conclusions, présentées dans le graphique ci-dessous, suggèrent que l’augmentation des rendements au cours de la première année environ de la vente actuelle (à partir d’août 2020) peut s’expliquer par une hausse de la prime de terme. Autrement dit, les rendements cumulés basés sur la seule prime de terme (la ligne rouge) sont d’une ampleur similaire aux rendements cumulés basés sur les rendements bruts (la zone bleue). En revanche, les rendements négatifs croissants depuis la fin de 2021, dans un contexte de perspectives croissantes de resserrement de la politique monétaire, peuvent s’expliquer par des anticipations de taux à court terme plus élevés. La conclusion selon laquelle la prime de terme n’a changé que modestement une fois que la politique a commencé à se resserrer au début de 2022 est cohérente avec les preuves des resserrements monétaires passés rapportées dans ce billet de 2013.

Les anticipations de taux à court terme plus élevées et les primes de terme expliquent la vente massive actuelle

Remarque : Le graphique représente les rendements cumulés d’une obligation du Trésor hypothétique à coupon zéro à dix ans pendant les ventes massives sur le marché obligataire par rapport aux rendements cumulés pendant la vente attribuables aux variations des primes de terme pour la période d’échantillonnage du 16 août 1971 au 17 juin 2022. .

Comparaison des liquidations

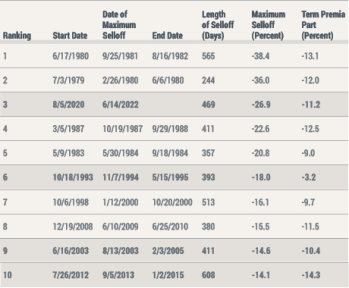

Nous énumérons les caractéristiques des dix plus importantes ventes massives sur le marché obligataire depuis 1971 dans le tableau ci-dessous. Les quatre ventes mises en évidence dans cet article – 1994, 2003, 2013 et 2022 – sont respectivement classées sixième, neuvième, dixième et troisième et mises en évidence avec un ombrage. La plupart des ventes, y compris la vente actuelle, ont une composante de prime de terme, bien qu’elle soit sensiblement inférieure à la vente dans son ensemble. En revanche, la vente massive de 2013 se démarque comme ayant été entièrement motivée par des modifications de la prime de terme.

La vente actuelle est la troisième plus importante depuis 1971

Remarques : Le tableau présente les caractéristiques des dix plus importantes liquidations sur le marché obligataire entre le 16 août 1971 et le 17 juin 2022. Les chiffres des deux dernières colonnes reflètent la période entre la date de début et la date de liquidation maximale. Les liquidations de 1994, 2003, 2013 et actuelles sont surlignées en ombrage.

Quand la vente pourrait-elle se terminer ?

Selon notre définition des ventes massives, la vente actuelle prendra fin lorsque les rendements cumulés depuis le début de la vente reviendront à zéro. Étant donné que la vente a récemment atteint un nouveau nadir de -26,9 %, une forte baisse des rendements serait nécessaire pour mettre fin à la vente de sitôt. Cela semble peu probable, en partie compte tenu des récentes lectures de l’inflation et des attentes de taux à court terme plus élevés parmi les décideurs politiques et les acteurs du marché. La vente finirait également par se terminer même si les rendements ne changeaient pas, car le rendement de la détention de titres du Trésor compense en fin de compte les pertes en capital passées. Au niveau actuel des taux d’intérêt (au 17 juin 2022), et en supposant qu’il n’y ait plus d’augmentation de taux ni de baisse de taux, notre algorithme suggère qu’il faudrait environ sept ans aux investisseurs pour récupérer les pertes accumulées depuis le début de la vente. .

Tobias Adrian est conseiller financier et directeur du Département des marchés monétaires et de capitaux au Fonds monétaire international.

Michael J. Fleming est responsable des études sur les marchés de capitaux au sein du groupe de recherche et de statistiques de la Federal Reserve Bank de New York.

Comment citer cet article :

Tobias Adrian et Michael Fleming, « The Bond Market Selloff in Historical Perspective », Federal Reserve Bank of New York Économie de Liberty Street14 juillet 2022, https://libertystreeteconomics.newyorkfed.org/2022/07/the-bond-market-selloff-in-historical-perspective/.

Clause de non-responsabilité

Les opinions exprimées dans cet article sont celles des auteurs et ne reflètent pas nécessairement la position de la Federal Reserve Bank de New York ou du Federal Reserve System. En outre, les opinions exprimées dans cette présentation sont celles des auteurs et ne reflètent pas nécessairement les vues du Fonds monétaire international, de sa direction ou de ses administrateurs. Toute erreur ou omission relève de la responsabilité des auteurs.