Au cours des dernières semaines, les family offices aux États-Unis ont subi un certain nombre de changements transformateurs en raison de la nature perturbatrice de COVID-19. Ces bureaux étudient les problèmes de capital humain, de liquidité, de données, de cybersécurité, de technologie et d'autres risques d'entreprise. En fonction de la mission et de la structure du Family Office, l'enjeu prioritaire pour les dirigeants est la gestion des liquidités.

Les family offices sont uniques à bien des égards. Les bureaux multifamiliaux offrent des services de gestion de placements à un large éventail de familles. Les unifamiliales ont souvent plusieurs générations à soutenir.

Alors que les flux réguliers de frais de gestion et d’intérêts sur les bénéfices commencent à s’atténuer, la liquidité devient plus importante pour les opérations du Family Office contre le glissement. L’effet de retombée de cette situation pourrait entraîner une réduction des effectifs du Family Office, ce qui pourrait à son tour entraîner une réduction des employés clés chargés des tâches les plus complexes du bureau.

Alors que l'économie ralentit et que les incertitudes persistent, ces types de family offices doivent aller au-delà du Paycheck Protection Program (PPP) et se concentrer sur le nouveau Main Street Lending Program (MSLP).

Perception du public et risque de réputation

Les family offices dont le financement a été approuvé dans le cadre du PPP auront la possibilité de postuler pour l'un des établissements du MSLP. La principale différence entre les deux programmes est la composante du pardon. Les prêts accordés dans le cadre du MSLP ne peuvent pas être annulés, tandis que le gouvernement annulera les prêts PPP si l'emprunteur remplit certaines conditions concernant le nombre d'employés et les salaires.

Le public a l'impression que les family offices ne sont pas admissibles aux programmes de prêts créés par la Loi CARES en fonction de leur objectif commercial. Cette déclaration devrait être vraie pour les bureaux qui gèrent essentiellement la richesse des membres de cette famille. Mais les family offices exerçant une activité commerciale ou commerciale de prestation de services de gestion des investissements ne devraient pas être exclus des prêts de secours contre les coronavirus. Nous nous appuyons sur le précédent établi dans Lender Management LLC c. Commissaire pour distinguer les deux types de formats de family office.

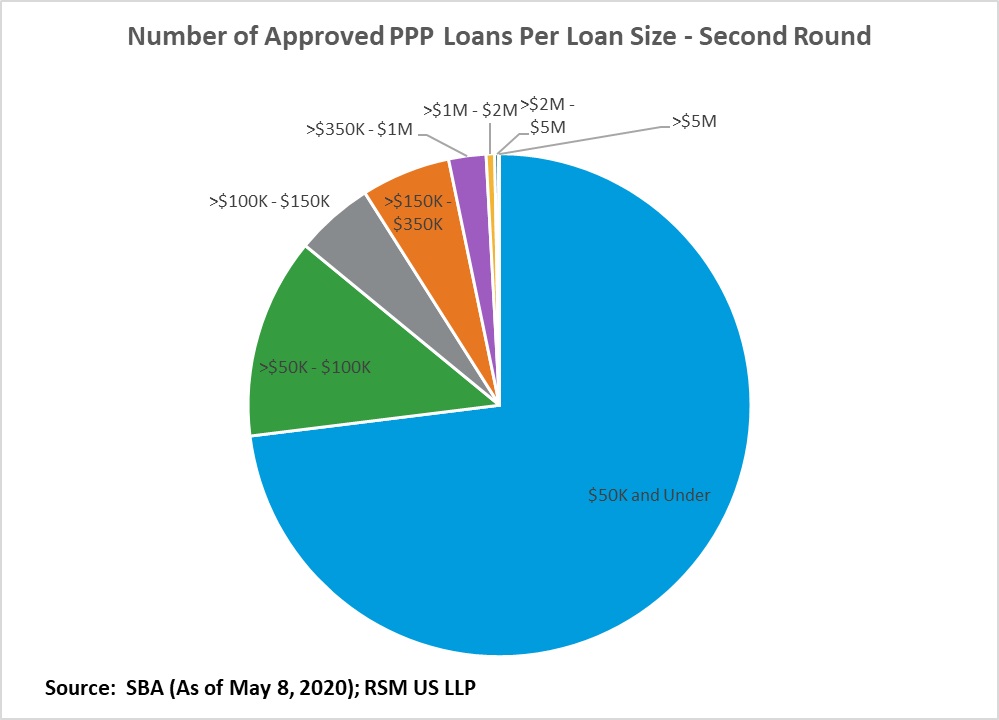

Les family offices qui sont éligibles à un prêt de secours, cependant, doivent considérer les pièges de l'emprunt. La Small Business Administration (SBA) pourrait publier des informations sur les emprunteurs des programmes de secours. Le secrétaire au Trésor, Steven Mnuchin, a déclaré que la SBA procéderait à un «examen complet» des prêts PPP d'au moins 2 millions de dollars. À tout le moins, les family offices qui souhaitent demander un prêt de secours devraient savoir que leurs données privées pourraient être publiées. Étant donné que le gouvernement ne pardonne pas les prêts du MSLP, le risque d'atteinte à la réputation auquel il participe est nettement inférieur à celui d'un emprunt dans le cadre du PPP.

Dans l'ensemble, le déploiement et l'exécution du PPP ne se sont pas déroulés sans heurts, certains financements étant allés à des emprunteurs qui n'en avaient vraiment pas besoin. En outre, de nombreuses petites et moyennes entreprises attendent toujours que leur demande soit examinée ou que leur financement soit approuvé. Dans des directives récentes, la SBA a établi le 18 mai 2020 comme dernier jour pour que les emprunteurs examinent leur demande de financement et remboursent leur prêt s'ils souhaitent se retirer du programme pour une raison quelconque.

La rue Main subit des travaux de construction

Le MSLP est un effort conjoint de la Réserve fédérale et du Département du Trésor qui promet les liquidités nécessaires aux entreprises qui traversent ce ralentissement économique soudain.

Les critères du programme se sont élargis après que la Fed a publié des orientations supplémentaires le 30 avril 2020. Il existe désormais trois programmes de prêts distincts sous l'égide de Main Street.

Ces programmes s'adressent aux entreprises comptant jusqu'à 15000 employés ou jusqu'à 5 milliards de dollars de revenus annuels en 2019. L'entreprise doit avoir été établie avant le 13 mars 2020; créé ou organisé aux États-Unis et possède des activités importantes et la majorité de ses employés aux États-Unis.

En outre, le MSLP dépend d'un certain nombre de règles et de règlements qui relèvent du SBA. Il s'agit notamment d'une liste d'entreprises non éligibles, ainsi que des règles d'affiliation qui disqualifient un grand nombre de sociétés de portefeuille associées au capital-investissement. Une analyse minutieuse des règles d'affiliation et de la norme de taille alternative devra être effectuée par le conseiller juridique et votre prêteur pour déterminer l'admissibilité.

Voici les détails des trois facilités de prêt:

| Nouvelle facilité de prêt | Facilité de prêt prioritaire | Facilité élargie de prêt | |

| Terme | 4 années | 4 années | 4 années |

| Taille minimale du prêt | 500 000 $ | 500 000 $ | 10 000 000 $ |

| Taille maximale du prêt | Le moindre de 25 M $ ou 4 fois le BAIIA ajusté de 2019 | Moins le BAIIA ajusté de 25 M $ ou 6x 2019 | Le moindre de 200 M $, 35% de la dette disponible en cours et non tirée, ou 6 fois le BAIIA ajusté de 2019 |

| Rétention de risque | 5% | 15% | 5% |

| Paiement (année 1 différée pour tous) | Années 2-4: 33,33% chaque année | Années 2-4: 15%, 15%, 70% | Années 2-4: 15%, 15%, 70% |

| Taux | LIBOR + 3% | LIBOR + 3% | LIBOR + 3% |

Selon les directives de la Fed pour les trois facilités de prêt, le prêteur doit utiliser une méthodologie qu'il a précédemment utilisée pour ajuster le BAIIA lors de l'octroi de crédit à l'emprunteur éligible ou à des emprunteurs de situation similaire au plus tard le 24 avril 2020.

Dans le cadre de la facilité de prêt élargie, la définition de la dette disponible en cours et non tirée a été clarifiée à la page 13 de la FAQ fournie par la Fed.

Prochaines étapes pour les family offices intéressés

Les family offices et leurs intérêts commerciaux qui, en toute bonne foi, estiment être admissibles au MSLP devraient examiner chaque facilité de prêt afin de déterminer ce qui leur convient le mieux.

Voici quelques certifications importantes qui seront exigées par l'emprunteur:

- L'emprunteur doit s'engager à s'abstenir de rembourser le solde du capital de toute dette ou de payer tout intérêt sur celle-ci jusqu'à ce que le prêt de la rue principale soit remboursé en totalité, à moins que le paiement de la dette ou des intérêts soit obligatoire et exigible.

- Les emprunteurs de la facilité de prêt prioritaire peuvent, au moment où le prêt de Main Street prend naissance, refinancer la dette existante due à un prêteur qui n'est pas le prêteur de Main Street.

- L'emprunteur doit attester qu'il ne cherchera pas à annuler ou à réduire l'une de ses marges de crédit engagées auprès du prêteur de Main Street ou de tout autre prêteur.

- L'emprunteur doit certifier qu'il a des motifs raisonnables de croire que, à la date du prêt de la rue Main, il a la capacité de s'acquitter de ses obligations financières pour les 90 prochains jours et ne prévoit pas déposer son bilan pendant cette période.

- L'emprunteur doit attester qu'il suivra les restrictions d'indemnisation, de rachat d'actions et de distribution de capital qui s'appliquent aux programmes de prêts directs en vertu de l'article 4003 (c) (3) (A) (ii) de la CARES Act.

- Sauf qu’une société S ou une autre entité de transfert d’impôt peut effectuer des distributions dans la mesure raisonnablement nécessaire pour couvrir les obligations fiscales de ses propriétaires à l’égard des bénéfices de l’entité.

- Les conditions de la loi CARES s'appliquent pendant toute la durée du prêt et pendant 12 mois après la date à laquelle le prêt n'est plus en cours.

- L'emprunteur devra certifier qu'il est admissible à participer à l'installation, notamment à la lumière de l'interdiction des conflits d'intérêts prévue à l'article 4019 (b) de la loi CARES.

- Les emprunteurs doivent également faire des efforts commercialement raisonnables pour maintenir leur masse salariale et leurs employés pendant la durée du prêt principal. Plus précisément, un emprunteur doit entreprendre des efforts de bonne foi pour maintenir la masse salariale et retenir les employés, compte tenu de ses capacités, de l'environnement économique, de ses ressources disponibles et des besoins des entreprises en main-d'œuvre.

Une consultation juridique sera requise à chaque étape du processus de demande. La date de lancement du programme n'avait pas été annoncée au 10 mai 2020 et le programme se poursuivra jusqu'au 30 septembre 2020, à moins qu'il ne soit prolongé par les sponsors des installations.

Regard vers l'avenir

Lors d'un récent appel aux résultats de Microsoft, l'un des dirigeants a déclaré: « Nous avons vu l'équivalent de deux ans de transformation numérique en deux mois. »

Au cours des deux derniers mois, les family offices ont dû se réorganiser et restructurer leur façon de mener leurs affaires en dehors de leurs bureaux physiques. Les décisions sont prises via Zoom ou WebEx plutôt que dans la salle de conférence. Les cadres pratiquant la distanciation sociale rencontrent les dirigeants de leurs activités ou d'autres clients de family office via ces deux plateformes de communication. La diligence raisonnable sur les investissements potentiels est réalisée virtuellement grâce à la réalité augmentée avec l'utilisation de HoloLens.

La gestion de la liquidité est essentielle à l'heure actuelle, mais cela pourrait aussi être l'occasion de penser à l'avenir. Pour effectuer des mises à niveau bien nécessaires au sein du Family Office, en particulier avec la technologie.

Compte tenu du faible coût et du report d'un an des paiements, le MSLP pourrait être un catalyseur pour la croissance de l'infrastructure de ces bureaux qui ont différé de tels investissements pendant longtemps.

Alors que nous sommes sur le point d'entreprendre le plus grand transfert de richesse générationnelle, des investissements comme celui-ci aideront à préparer les générations futures à gérer le bureau d'une manière technologiquement transparente.

La gestion de la liquidité est essentielle à l'heure actuelle, mais cela pourrait aussi être l'occasion de penser à l'avenir. Pour effectuer des mises à niveau bien nécessaires au sein du Family Office, en particulier avec la technologie.

À emporter

Alors que les family offices cherchent à traverser cette période économique incertaine, la liquidité sera un élément essentiel à la survie. Les programmes de prêts de secours offrent aux familles la possibilité de réévaluer leurs bureaux et entreprises respectifs afin de déterminer s'ils ont droit à une telle aide.

Sur la base du dernier rapport sur les emplois du Bureau américain des statistiques du travail, nous envisageons un taux de chômage en temps quasi réel de 14,7%. L'économiste en chef de RSM, Joe Brusuelas, a examiné de plus près le rapport du bureau et a indiqué que le taux U-6 est plus proche de 22,8% si vous incluez le nombre total de chômeurs, de travailleurs découragés et ceux employés à temps partiel pour des raisons économiques.

Les family offices, dont la portée s'étend à l'ensemble de notre économie, ont la possibilité de ralentir cette tendance en continuant de faire avancer les intérêts commerciaux. Ils pourraient contribuer à une nouvelle rue principale dont nous avons désespérément besoin pour survivre aux effets exogènes de COVID-19.

Pour plus d'informations sur la façon dont le coronavirus affecte les entreprises de taille moyenne, veuillez visiter le Centre de ressources RSM Coronavirus.